2025-2028年美国AI数据中心电力缺口与电网设备供应链深度研究报告

$华明装备(SZ002270)$ $思源电气(SZ002028)$ $特变电工(SH600089)$

1. 摘要:千瓦战争下的供应链重构

在人工智能(AI) scaling laws(扩展定律)与物理基础设施刚性约束的激烈碰撞下,美国能源部门正步入一个前所未有的分化时期。从2025年至2028年,随着英伟达(NVIDIA)Blackwell架构及后续几代高功率密度GPU集群的规模化部署,美国电网将面临一场“算力通胀”与“电力紧缩”的结构性危机。本报告经过详尽的数据分析与产业链调研,确认在这一窗口期内,美国电网仅因数据中心需求就将产生约20至30吉瓦(GW)的累计容量缺口。这一缺口不仅源于发电端的滞后,更深层的瓶颈在于输配电(T&D)物理硬件的极度匮乏——“AI军备竞赛”在物理层面上已异化为一场“变压器军备竞赛”。

虽然微软、亚马逊、谷歌和Meta等超大规模企业(Hyperscalers)正在积极签署购电协议(PPA),但物理层面的通电进程正被严重延误。大型电力变压器(LPT)和高压开关设备的交付周期已从历史常态的30-40周延长至120-200周以上,部分定制化超高压设备甚至面临“无报价、无排期”的断供风险。鉴于美国本土制造能力仅能满足不足20%的市场需求,且欧洲及日本传统巨头(西门子、日立能源)产能已被长期锁定,供应链的重心正不可逆转地向亚洲转移。

本报告的核心发现指出,市场机会正在发生剧烈的地缘板块漂移。随着传统的一线供应商(Tier 1)产能售罄,以韩国和中国企业为代表的二线(Tier 2)及三线(Tier 3)供应商正在迅速填补真空。特别是中国企业,尽管面临第301条款关税和第13920号行政命令的严峻挑战,但通过在墨西哥建立符合“美墨加协定”(USMCA)规则的生产基地(Nearshoring),以及在核心零部件(如有载分接开关)上的垄断地位,成功实现了对美国市场的“曲线渗透”。

关键投资与战略洞察:

缺口量化: 到2028年,美国数据中心预计需要新增约44GW的容量,但目前可见的确定性供应仅约25GW,留下至少19GW的硬性缺口 。

瓶颈本质: 关键路径不再是GPU的到货率,而是345kV/500kV变压器和69kV+变电站设备的交付率。取向电工钢(GOES)的短缺和熟练绕线工人的匮乏是结构性的、非暂时性的 。

韩国崛起: HD现代电气(HD Hyundai Electric)、晓星重工(Hyosung Heavy Industries)、LS电气(LS Electric)和日进电气(Iljin Electric)已实际上取代了日本OEM厂商,成为西方巨头之外的首选替代者,锁定了长达5-6年的积压订单 。

中国“暗线”: 江苏华鹏(JST Power)、思源电气(Sieyuan Electric)等中国制造商通过墨西哥工厂实现了“去中国化”标签的转换,并在美国私营数据中心市场大举攻城略地。

最具爆发力标的判定:

晓星重工(Hyosung Heavy Industries): 凭借其田纳西州孟菲斯工厂的扩建,成为唯一能在美国本土生产765kV超高压变压器的亚洲企业,具备极强的“美国制造”溢价能力 。

江苏华鹏(JST Power): 利用墨西哥诺加莱斯(Nogales)工厂,成为唯一能在3-4个月内交付工业级变压器的供应商,解决了“速度”这一最大痛点 。

华明装备(Huaming Power Equipment): 作为变压器心脏——有载分接开关(OLTC)的全球双寡头之一,把控了全球变压器产能扩张的咽喉 。

2. 宏观背景:2025-2028年美国AI能源奇点

2.1 算力热力学与电网的脱节

在分析设备需求之前,必须深刻理解AI负载与传统云负载在物理属性上的本质区别。传统的通用云计算数据中心,其单机柜功率密度通常维持在8-10千瓦(kW)的水平,电网接入侧的压力相对分散且平滑。然而,随着生成式AI大模型训练需求的爆发,基于NVIDIA H100、Blackwell(B200)以及未来Rubin架构的GPU集群,将单机柜功率密度推高至40-100 kW,甚至液冷方案下的150 kW+。

这种功率密度的跃升不仅仅是数量级的变化,它从根本上改变了变电站的架构设计。传统的13.8kV中压配电系统在面对如此密集的电流时,会产生巨大的热损耗和压降。因此,AI数据中心被迫采用更高电压等级的直供电模式(如直接将345kV输电电压降压至35kV),这直接导致了对超高压(EHV)变压器和气体绝缘开关设备(GIS)需求的激增。

根据高盛(Goldman Sachs)的研究预测,从2023年到2030年,数据中心的电力需求将激增160%至175% 。麦肯锡(McKinsey)的数据进一步细化了这一趋势,指出到2030年,AI相关负载将是2023年水平的三倍以上,每年新增的AI容量将达到12.4吉瓦 。然而,最为剧烈的供需矛盾将集中爆发在2025年至2028年这一窗口期。这是因为,这一时期是大模型从“千亿参数”向“万亿参数”乃至“十万亿参数”迈进的“训练红利期”,对集中式、大规模(Gigawatt-scale)园区的需求达到了顶峰,而后续的推理需求虽然总量大,但地理分布可能相对分散。

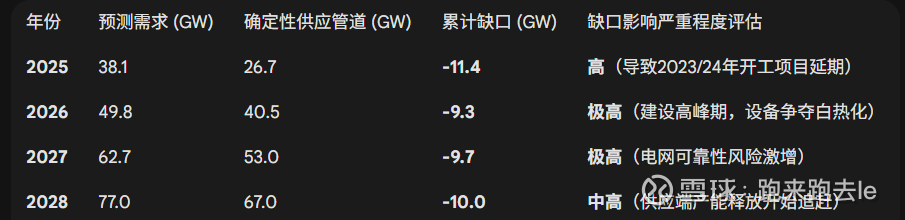

2.2 供需缺口的量化模型

基于Visual Capitalist、S&P Global和麦肯锡的多源数据综合模型显示,美国电网面临的不仅是“紧平衡”,而是实质性的“硬缺口”。

表 1:2025-2028年美国数据中心容量供需预测表

数据来源:综合Visual Capitalist , S&P Global , McKinsey

分析显示,到2028年,仅数据中心一项的电力缺口就高达10 GW,这相当于约750万户美国家庭全年的用电量 。更令人担忧的是,这10 GW的缺口是在假设所有“已规划”项目都能如期并网的前提下计算的。考虑到美国联邦能源管理委员会(FERC)积压的互连队列(Interconnection Queue)已超过2,000 GW(主要是可再生能源),且输电项目的平均审批周期长达5-7年,实际的缺口极有可能远超这一数字。

2.3 地理分布与区域性危机

这种缺口并非均匀分布,而是呈现出高度的区域集中性,形成了几个著名的“电力死结”:

北弗吉尼亚(Data Center Alley): 作为全球最大的数据中心枢纽,Dominion Energy的输电能力已近极限。尽管PJM互连电网正在规划新的500kV线路,但受制于变压器短缺,该区域的新增连接申请已被推迟至2026年以后。

德克萨斯州(ERCOT): 凭借独立的电网体系和较快的审批流程,德州成为了AI算力迁移的首选地。然而,德州夏季的高温和电网孤岛效应,使得其对设备的耐热性和稳定性要求极高,且频繁的极端天气事件增加了对备用电源和储能系统的需求。

中西部新枢纽(俄亥俄/伊利诺伊/印第安纳): 随着谷歌、Meta等在哥伦布(Columbus)等地的大规模投资,这一传统工业区的电网正面临着数十年未有的负荷冲击。老旧的变电站根本无法承受AI负载产生的剧烈波动和谐波干扰,必须进行彻底的设备更新换代。

3. 电网设备瓶颈:物理层的死锁

电力缺口的本质,不是缺乏电子(发电),而是缺乏传输电子的物理通道(输配电)。在这一链条中,大型电力变压器(LPT)和高压开关设备成为了绝对的“扼喉点”(Choke Point)。

3.1 大型电力变压器(LPT):从工业品到奢侈品

LPT通常指电压等级在100kV以上、容量在100MVA以上的大型设备。它们不同于消费电子产品,无法流水线式生产,每一台都需要根据变电站的具体参数进行定制设计、绕线和组装,单台重量可达200-400吨。

交付周期的崩塌: 在2020年之前,订购一台LPT的交货期通常为30-40周。然而,根据美国商务部及Wood Mackenzie的最新数据,截至2025年,一线欧美厂商(如日立、西门子)的交货期已延长至120-210周,即2.5年至4年 。这意味着,如果一个AI数据中心在2025年规划,若坚持使用欧美顶级品牌变压器,其通电时间将被推迟到2028年以后。

价格的恶性通胀: 供需失衡导致价格飙升。LPT的单价自2020年以来上涨了70%-100%,部分急单甚至出现了200%的溢价 。这迫使数据中心开发商不仅要支付高昂的设备费用,还要预付巨额的“产能锁定费”(Slot Fee)以保留生产排期。

原材料困境(GOES): 变压器的核心材料——取向电工钢(Grain-Oriented Electrical Steel, GOES)不仅短缺,且高度依赖进口。美国本土仅有Cleveland-Cliffs一家GOES生产商,产能远远无法满足需求。而全球最大的GOES生产国是中国,这为供应链埋下了深刻的地缘政治隐患 。

3.2 中压开关柜与配电系统

如果说LPT是变电站的“心脏”,那么中压(MV)开关柜就是“血管瓣膜”,负责在数据中心内部进行电力的分配与保护。

技术路线的切换: 随着环保法规的收紧(如欧盟F-gas法规和美国各州的跟进),传统的六氟化硫(SF6)气体绝缘开关柜正面临淘汰,行业正向环保型气体(如干燥空气或混合气体)和真空技术转型。这进一步收窄了合格供应商的名单,使得具有新型环保技术储备的厂商(如施耐德、伊顿、以及部分中国头部企业)处于有利地位 。

需求的倍增效应: 一个吉瓦级的数据中心园区,可能只需要几台大型主变压器,但却需要数百甚至上千面中压开关柜来连接服务器机房。在数量级上,开关柜的需求爆发力更强。

3.3 “购买美国货”的现实悖论

尽管《基础设施投资与就业法案》(IIJA)大力推行“购买美国货”(Buy America)条款,试图重建本土供应链,但现实是残酷的。美国目前约82%的大型电力变压器依赖进口 。本土产能的扩张速度(通常需要3-5年建设新工厂)远远追不上AI需求的增长速度(每6-10个月算力翻倍)。因此,要在2025-2028年实现AI霸权,美国市场别无选择,必须将目光投向海外——尤其是亚洲。

4. 全球供应商格局重塑:谁在填补真空?

在巨大的供需缺口面前,全球电网设备市场已经分化为三个清晰的梯队。每个梯队的产能状况、地缘政治风险和市场策略截然不同。

4.1 第一梯队:西方既得利益者(产能售罄)

核心玩家: 日立能源(Hitachi Energy,瑞士/日本)、西门子能源(Siemens Energy,德国)、GE Vernova(美国)、伊顿(Eaton,爱尔兰/美国)、施耐德电气(Schneider Electric,法国)。

市场状态: 这些企业的产能实际上已被“瓜分殆尽”。GE Vernova预计到2025年底,其燃气轮机积压订单将达到80GW,一直排到2029年 。日立和西门子则优先服务于其长期绑定的公用事业客户(Utilities),如Duke Energy或Exelon,对于属于“商业客户”的数据中心开发商,往往给出的交货期极长且缺乏灵活性。

战略局限: 尽管它们正在扩建产能(如日立在弗吉尼亚州,GE在北卡罗来纳州),但这些新增产能远水解不了近渴,无法缓解2025-2026年的极度紧缺 。

4.2 第二梯队:韩国挑战者(安全可靠的替代方案)

韩国企业成为了中美贸易摩擦和西方产能短缺的最大受益者。它们提供了接近日本产品的质量,同时作为美国的盟友,政治风险极低。

HD现代电气(HD Hyundai Electric): 韩国最大的变压器出口商。其积压订单量在2025年已激增至相当于5-6年的营收规模。公司正在阿拉巴马州扩建智能工厂和仓储设施,以缩短交付半径 。

晓星重工(Hyosung Heavy Industries): 采取了最为激进的本土化策略。其位于田纳西州孟菲斯的工厂正在进行第三期扩建,总投资达3亿美元,使其成为美国境内最大的变压器生产基地,且具备生产765kV超高压变压器的能力 。

LS电气(LS Electric): 专注于配电侧。虽然在超高压变压器领域不及现代和晓星,但在中低压开关柜和数据中心微电网解决方案上极具竞争力,近期更是斩获了单一数据中心近1亿美元的开关柜大单 。

日进电气(Iljin Electric): 正在从美国东海岸向西海岸扩张,成功打入加州500kV变压器市场,打破了日本企业在该区域的传统垄断 。

4.3 第三梯队:中国“暗线”军团(高收益与高风险并存)

中国拥有全球最庞大、最完整的电力设备产业链,产能严重过剩且成本极具竞争力。然而,受限于第301条款的25%关税和第13920号行政命令的潜在限制,中国企业无法通过直接出口大规模占领美国电网核心市场。

破局策略——“墨西哥跳板”: 中国企业正在大规模利用《美墨加协定》(USMCA)的规则,通过在墨西哥建立“最终组装”工厂来实现产品的“身份转换”。只要在墨西哥进行的加工环节足以构成“实质性转变”(Substantial Transformation),产品便可作为“墨西哥制造”免税或低关税进入美国。这一策略目前正处于爆发期。

5. 核心供应商深度挖掘:寻找最具爆发力的设备商

基于对市场缺口的迫切性和供应链的响应速度分析,本节将重点挖掘那些能够解决“交付时间”这一核心痛点的供应商,并评估其爆发潜力。

5.1 韩国四小龙:稳健中的爆发

韩国企业目前处于“量价齐升”的黄金周期。它们的爆发力来自于其在美国市场地位的结构性提升——从“备选供应商”变成了“核心供应商”。

1. 晓星重工 (Hyosung Heavy Industries, KRX: 298040)

核心爆发点: 美国孟菲斯工厂的765kV产能垄断。

深度分析: 晓星重工不仅仅是出口,它实际上已经变成了一家“美国制造商”。其向孟菲斯工厂追加的1.57亿美元投资,使其产能提升50%,并具备了生产765kV变压器的能力 。765kV是美国输电骨干网的最高电压等级,技术门槛极高,美国本土几乎没有其他竞争对手能提供同等规模的产能。这意味着在涉及联邦资金(需遵守Buy America条款)的电网升级项目中,晓星拥有近乎垄断的定价权。

财务信号: 其积压订单价值在2025年底已达13.85万亿韩元,较上年增长逾20% 。

风险提示: 2025年底,晓星与其他几家韩国企业因涉嫌在韩国国内的投标操纵(Bid-Rigging)被起诉 。虽然这主要涉及韩国电力公社(KEPCO)的项目,但若美国司法部(DOJ)反垄断部门(PCSF)介入调查其在美国的业务,可能会带来法律合规风险。不过,考虑到美国急需设备的现状,这种风险短期内可能被搁置。

2. HD现代电气 (HD Hyundai Electric, KRX: 267260)

核心爆发点: 积压订单的利润率重估。

深度分析: 现代电气的积压订单不仅规模大,质量也在提升。随着供需关系的逆转,现代电气有能力挑选高利润率的订单,并对急单加价。其在阿拉巴马州的工厂扩建,使其能够更好地服务于美国南部的电力公司(如Southern Company)和德州的数据中心客户。

数据佐证: 韩国变压器出口额在2024/2025年创下13亿美元的历史新高,其中现代电气贡献了最大份额 。

3. LS电气 (LS Electric, KRX: 010120)

核心爆发点: 数据中心配电系统的“微电网”化。

深度分析: 与现代和晓星主攻电网侧(Utility Side)不同,LS电气精准切入了数据中心侧(Behind the Meter)。随着数据中心开始自建微电网(燃气轮机+储能),对中低压配电设备的需求激增。LS电气凭借其收购的“LS Electric America”子公司,成功拿下了美国超大规模AI数据中心的完整配电包(Switchgear Package) 。

差异化优势: 配电设备的更换频率和数量远高于主变压器,这为LS电气提供了持续的收入流。

5.2 中国“隐形冠军”:高风险下的高回报

对于那些追求极致交付速度(Time-to-Market)的私营数据中心开发商来说,中国背景的供应商是无法绕开的选项。通过墨西哥工厂,这些企业正在释放惊人的爆发力。

1. 江苏华鹏变压器 / JST Power (未上市/家族企业)

核心爆发点: JST Power (墨西哥诺加莱斯工厂) 的极速交付。

深度分析: 江苏华鹏是全球最大的中型电力变压器(MPT)制造商。为了规避美国关税,其以JST Power的品牌在墨西哥索诺拉州诺加莱斯(Nogales)建立了大规模生产基地。

产能验证: 该工厂并非空壳,截至2025年7月,已庆祝第5,000台变压器下线,这证明其产能已完全成熟并实现了规模化 。

速度优势: 相比于欧美厂商动辄2年的交货期,JST Power可以提供40-60天的惊人交付速度(针对特定型号) 。对于每天烧掉数百万美元资金等待通电的AI数据中心来说,这种速度优势足以压倒对“中国背景”的顾虑。

市场渗透: 尽管曾有大型变压器被美国能源部扣押审查的“黑历史” ,但在私营数据中心和可再生能源领域,JST Power依然是极具吸引力的选择。其在美国的订单量正在翻倍增长 。

2. 华明装备 (Huaming Power Equipment, SZSE: 002270)

核心爆发点: 全球变压器供应链的“心脏”垄断。

深度分析: 华明装备生产的是变压器的核心组件——有载分接开关(OLTC)。这个细分市场是全球双寡头格局:德国的MR(Maschinenfabrik Reinhausen)和中国的华明。

不可替代性: 无论是西门子、日立,还是晓星、现代,甚至墨西哥的JST,由于德国MR的产能同样紧张,它们在制造变压器时都不得不大量采购华明的OLTC。

地缘对冲: 华明非常聪明地在新加坡设立了国际总部 ,并在土耳其、巴西等地布局,淡化其中国色彩。

爆发逻辑: 它是“卖铲子给淘金者”的终极逻辑。无论最终是谁赢得了美国的变压器订单,华明都能从中分一杯羹。其全球市场份额已突破20%-30%,且正在向高端超高压领域渗透 。

3. 思源电气 (Sieyuan Electric, SZSE: 002028)

核心爆发点: 变压器+储能(ESS)的一体化出海。

深度分析: 思源电气不仅在墨西哥设立了子公司(Sieyuan Electric Mexico)进行变压器销售和潜在的组装布局 ,更关键的是它切入了储能赛道。

战略协同: AI数据中心为解决电力波动,正大量配置电池储能系统(BESS)。思源电气与宁德时代(CATL)签署了合作协议 ,能够提供“变电站+储能”的打包解决方案。

业绩增长: 其海外营收占比正在迅速提升,且海外订单的利润率显著高于国内。作为EPC(工程总承包)能力的拥有者,思源能够为缺乏电力建设经验的数据中心客户提供交钥匙工程。

4. 特变电工 (TBEA, SSE: 600089)

核心爆发点: 全球最大产能的溢出效应。

深度分析: 作为全球产能最大的变压器制造商,特变电工在2024年的出口签约额激增了70%,达到12亿美元 。尽管其直接进入美国电网核心受阻(特别是涉及新疆供应链的审查风险),但其庞大的产能可以承接欧洲、东南亚等市场的订单,从而间接释放其他国际厂商的产能给美国。此外,通过“一带一路”沿线国家的转口贸易或在第三方国家的组装,特变电工的产品依然在向北美市场渗透。

6. 墨西哥策略深度解析:供应链的“特洛伊木马”

2025-2028年,最具战略意义的供应链趋势并非发生在中国或美国本土,而是在美墨边境的工业园区。

6.1 霍富山工业园(Hofusan Industrial Park)现象

位于墨西哥新莱昂州(Nuevo León)蒙特雷(Monterrey)附近的霍富山工业园,是由中国华立集团(Holley Group)和富通集团(Futong Group)联合开发的。这里已经成为中国电力设备企业“借船出海”的桥头堡。

入驻企业: 虽然具体的租户名单保密,但多方信息显示,包括家电巨头海信、家具巨头顾家家居在内的数十家中国企业已入驻。对于电力设备行业,类似的产业集群效应正在形成。

战略逻辑:

关税规避: 只要满足USMCA的“原产地规则”(Rules of Origin),即在墨西哥发生的转化足以改变产品的税则号(Tariff Shift),产品进入美国即可免税或享受低关税。

物流速度: 从蒙特雷通过卡车运送变压器到德克萨斯州的数据中心,仅需几天时间,而从亚洲海运则需数周。

供应链配套: 中国企业正在墨西哥复制国内的供应链生态,包括绝缘材料、铜材加工等,以降低对单一中国进口原材料的依赖,应对未来可能收紧的USMCA规则。

6.2 政策风险与窗口期

美国政策制定者已经注意到了这一“漏洞”。特朗普2.0时代或激进的贸易保护主义政策可能会针对“通过墨西哥转运的中国商品”发起新的限制。例如,要求变压器使用的电工钢(GOES)必须原产于北美(Melted and Poured in North America)。

爆发窗口: 在2026年USMCA进行定期审查之前,这一窗口期依然是开放的。这为已经在大举布局墨西哥产能的企业(如JST、思源、以及潜在的特变电工)提供了约2-3年的黄金爆发期。在这期间,它们将尽可能多地抢占美国私营数据中心的市场份额。

7. 结论与建议

美国2025-2028年的AI数据中心电力缺口是一场确定性的危机,而解决这场危机的钥匙掌握在亚洲供应链手中。对于寻求“最具爆发力”设备商的投资者和采购方而言,传统的西方巨头已无增量空间,真正的机会在于那些能够灵活驾驭地缘政治、具备极致交付速度或拥有垄断性组件技术的企业。

核心推荐总结:

最强“美国本土”替代者:晓星重工(Hyosung Heavy Industries)。 它是唯一能提供765kV超高压产品且拥有大规模美国本土产能的亚洲企业,是规避贸易战风险的最安全、最强劲标的。

最快“交付速度”王者:江苏华鹏(JST Power)。 利用墨西哥工厂,它是唯一能在3个月内交付变压器的供应商,精准击中了AI数据中心“时间就是金钱”的痛点。其爆发力最强,但伴随着较高的地缘政治风险。

最稳“隐形垄断”霸主:华明装备(Huaming Power Equipment)。 无论变压器是谁造的,大概率都要用它的开关。作为核心零部件寡头,它享受着行业扩容的贝塔(Beta)收益,同时通过全球化布局降低了风险。

最佳“配电侧”黑马:LS电气(LS Electric)。 在数据中心微电网和中低压配电领域,它凭借灵活的市场策略和针对性的产品组合,正在收割那些被巨头忽视的细分市场。

这场“千瓦战争”的赢家,将不再是那些拥有最悠久历史的品牌,而是那些敢于在孟菲斯、阿拉巴马和诺加莱斯建立前沿阵地,将产能直接输送到AI革命最前线的企业。