科力远(600478) ——股价翻倍之后还能走多远(下篇)

科力远(600478),在大A5000多只股票当中平平无奇。然而,其股价自今年1月13日的最低点3.77元,到上周最高点7.84元,已悄然翻倍。

我在上一篇博文中重点分析了公司所处的行业发展并解读了其2025年4月份实施的股权激励计划。

转眼,半年多时间过去了,临近年底,科力远能否如期完成股权激励计划书中2025年的业绩考核目标呢?咱们接上篇继续分解……

三、业绩展望

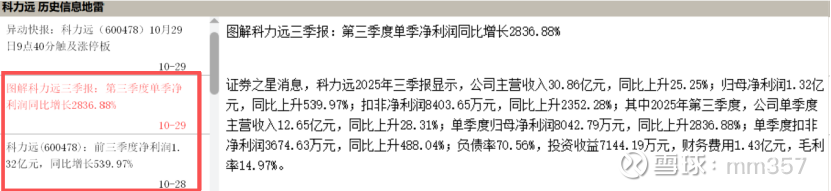

科力远公司今年前三季度的业绩如期上涨,各项指标均呈上升趋势,最为亮眼当属第三季度归母净利润8042.79万元,同比上升2836.88%,是不是亮瞎眼!

前三季度净利润1.32亿元,同比上升539.97%,已无限接近年度考核目标1.5亿元。

资产负债表显示:三季度应收账款6.88亿元,存货5.56亿元,均为近年来最高值。

如果不出意外,预收账款和存货在最终会逐步转换为营业收入乃至利润,从而提升四季度的业绩。

四、还有哪些亮点

1、合同负债

当季合同负债增加,预示下一季营业收入乃至利润的增加。

没干活先收钱。当一家公司的合同负责大幅增长时,意味着公司产品或者服务的市场需求旺盛,客户愿意提前支付款项,这是对公司产品或服务质量、品牌以及市场竞争力的高度认可。

合同负债的大幅度增长为公司未来业绩提供了明确的指引,相比于其他财务指标,合同负债更能反应公司未来的收入情况,只要公司能供按合同履约,这些预收款项在未来即可转换为公司的销售收入。

公开资料显示,科力远的合同负债已保持三个季度连增,今年第三季度合同负债8361.36万元,是2024年末1919.44万元的4.36倍!

合同负债大幅增加的企业,未来营业收入会增加,继而是利润的增加!!

2、、员工人数

截至2024年底,公司员工人数增幅28.93%,增产扩能,显而易见!!

五、技术特征

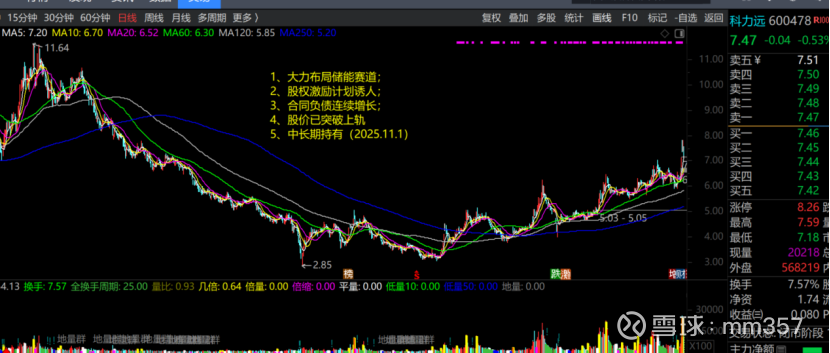

1、自去年9.24行情爆发以来,科力远的股价一直沿60日线震荡上行,并且底部不断抬高,近日已突破上轨,有加速迹象;

2、今年以来,股价虽然已翻倍,但拉长距离来看,距离前高点11.64元(前复权价),尚有50%以上空间。

六、结论

1、科力远公司处于当前热门的新能源、储能赛道,未来前景广阔;

2、公司主打产品磷酸铁锂近期涨价频繁,带动业绩进一步反弹;

3、诱人的股权激励政策引人遐想;

4、合同负债、预收账款、存货等指标连续增长,为四季度业绩增长夯实基础;

5、技术层面,短期缩量调整后,股价有望继续再创新高。