进入保壳赛季,哪些ST股最具潜力(续篇)

昨天的帖子《进入保壳赛季,哪些ST股最具潜力》(网页链接)发布之后,参与讨论的朋友很多。

评论区有不少小伙伴还提了宝贵意见,比如针对“ST八菱”的质疑,经进一步查证之后,已从原帖中删除。

另外还有一些小伙伴提到了其他几只股票,其中也有昨天在写贴之前都有过考量的,但因仍有一些不确定因素存在,所以昨天帖子里没有有提及,今天再补充一下:

一、*ST松发(603268)

*ST松发摘帽概率极高,2025年完成重大资产重组后基本面彻底改善,前三季度业绩已远超摘帽财务标准。这个在我11月8日的帖子《并购重组之后业绩暴增!! 这支ST股是否具备跟寒武纪同样的潜力》(网页链接)中有详细分析。

只需等待年报披露后完成审核即可,几乎无悬念。

二、*ST威尔(002058)

*ST威尔摘帽可能性极高,其2025年通过重大资产重组完成业务转型,前三季度业绩已基本触及摘帽核心条件,仅需确保全年业绩平稳落地并通过交易所审核即可。具体分析如下:

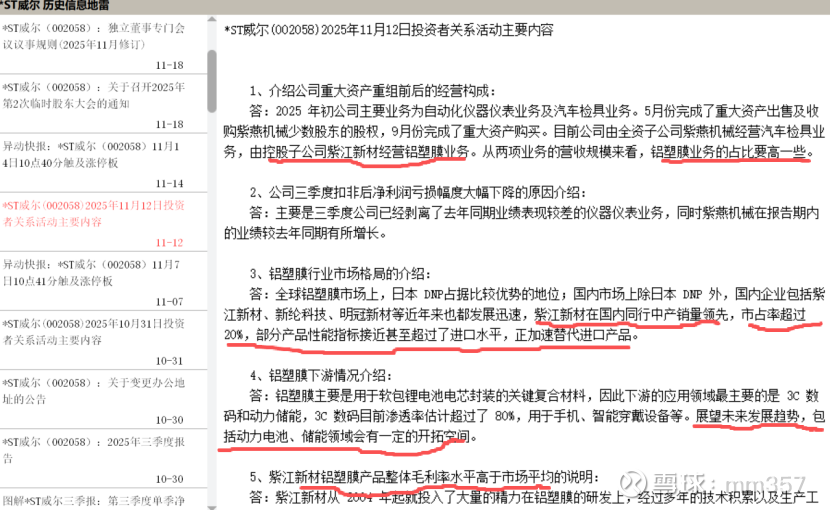

1. 摘帽核心条件近乎达成:它因2024年净利润为负且扣非后营收低于3亿元被*ST。2025年公司完成重大资产重组,9月末拿下铝塑膜龙头紫江新材51%股权,还置出了亏损的仪器仪表业务。

前三季度公司营收达5.88亿元,远超3亿元营收红线;归母净利润1.95亿元同比大幅扭亏,扣非净利润仅微亏20.08万元,且第三季度单季扣非净利润已盈利432.68万元,盈利态势明确。

2.新业务提供稳定业绩支撑:新主业中的铝塑膜业务前景广阔,紫江新材作为国内铝塑膜龙头,绑定了比亚迪、ATL等头部客户,还承诺2025年净利润不低于6550万元;另一主业汽车检具业务2024年毛利率就达40.65%,两大业务协同发力,能为公司全年业绩达标筑牢基础。

3. 合规层面无实质障碍 :公司2024年年报及内控审计均获无保留意见,无重大违法违规、资金占用等问题,仅曾有股东短线交易遭通报批评,不会影响摘帽审核。

不过也存在少量风险,比如需支付紫江新材剩余收购对价,存在一定现金流压力;且紫江新材若业绩未达承诺,可能影响审核结果。

总体来看,只要2025年年报能维持业绩稳定并拿到标准无保留审计意见,摘帽基本无悬念,后续只需等待2026年4月提交申请后交易所的审核结果即可。

小结:

*ST松发(603268)和*ST威尔(002058)都基本都属于同一类别:“重大资产并购重组”型,通过并购重组,置出不良资产,置入优质资产,从而实现华丽转身。

这点其实已经反映到其股价和市值上了。

三、*ST华微(600360)

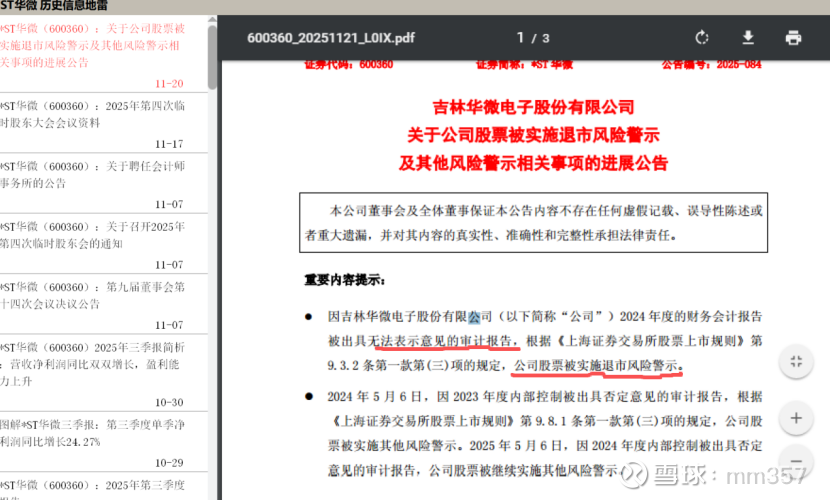

*ST华微摘帽确定性极高,目前阻碍摘帽的核心历史问题已全部解决,业绩持续向好,仅需2025年年报拿到标准无保留审计意见,即可申请撤销退市风险警示实现摘帽 。具体分析如下:

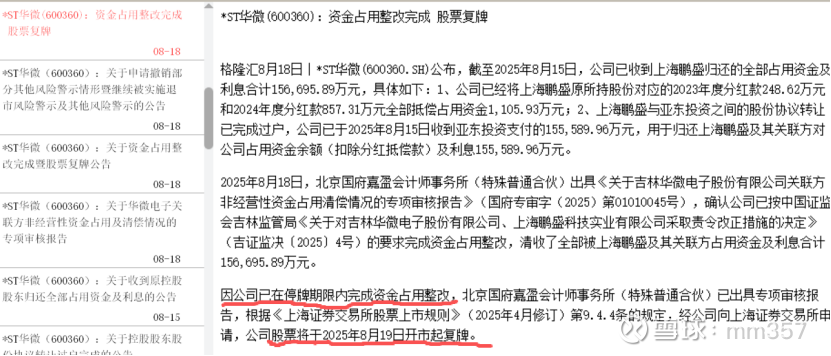

1. 核心摘帽障碍彻底清除:公司被*ST并非业绩问题,源于2024年财报获“无法表示意见”;且存在大股东14.91亿元资金占用问题。

资金占用问题已于今年8月份彻底解决:

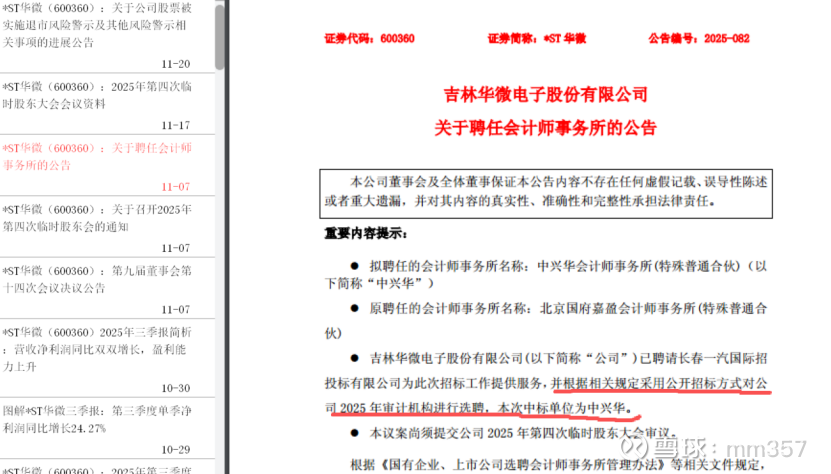

同时,公司还梳理整改内控流程;近期还通过股东大会更换了会计师事务所,为拿到标准无保留审计意见铺路,扫清了摘帽的关键障碍。

2. 业绩基本面筑牢摘帽基础:公司主业本就具备竞争力,作为国内功率半导体IDM龙头,产品已切入华为等供应链,还受益于安世半导体产能停滞带来的国产替代缺口。业绩上更是持续爆发,2024年归母净利润激增246.45%,2025年前三季度扣非净利润增幅达76.26%,净资产达34.3亿元,营收、盈利等指标均远超退市新规的安全标准,不存在财务层面的摘帽隐患。

3. 多重利好保障后续稳定经营:公司不仅和华为共建实验室攻关核心技术,还布局了第三代半导体产线,技术壁垒不断提升;叠加国资入主带来的政策支持、研发补贴等资源,以及新能源汽车、光伏等领域的订单放量,后续主营业务大概率保持稳定增长,能避免因经营波动影响摘帽进程。

综上,只要2025年年报审计环节不出意外,公司后续向交易所申请摘帽并获批准的概率几乎没有悬念,预计2026年4月年报披露后可推进相关申请。

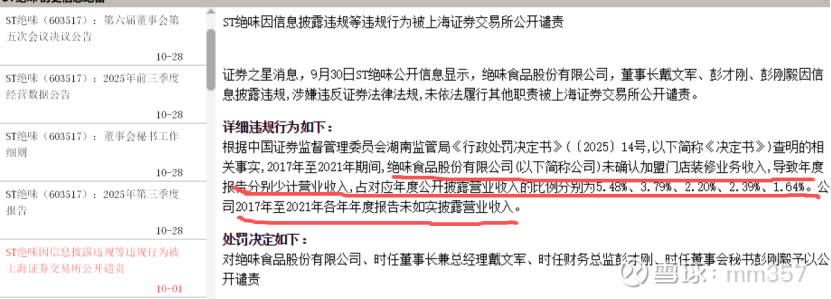

四、ST绝味(603517)

先来看“ST绝味”的戴帽原因:它因2017 - 2021年未确认加盟门店装修业务收入致财报少计营收(财务造假),涉嫌信披违规被实施其他风险警示,2025年9月30日收到了《行政处罚决定书》。而非是业绩问题。

绝味食品曾表示,待该处罚决定书满12个月且完成财务重述后,可申请撤销ST,据此预计摘帽时间为2026年9月30日。

综上,有摘帽可能,且已有明确的摘帽申请时间节点与条件。

不过,目前其还面临业绩下滑、门店收缩等经营压力,这些虽不直接影响摘帽资格,但整改期间若出现新的合规问题,也可能干扰摘帽进程 。

五、*ST阳光(000608)

*ST阳光能否摘帽截至2025年11月21日仍存在不确定性,核心取决于能否达成2025年扣除后营收不低于3亿元的关键条件。

从利好因素来看,公司有多重举措冲刺摘帽目标:

1、大股东京助其摘帽,将沙井京基百纳广场2025年全年收入计入营收,能带来稳定增量;

2、2025年三季报显示前三季度营收2.52亿元,还有1939万元合同负债,这部分款项大概率在四季度确认为营收。

需要特别说明的是:1939万元的合同负债,假如商业地产按50%预收首付房款(其余50%为客户按揭贷款)计算,四季度有可能转化营收实际数额为1929*2=3858万元,离4800万元的营收缺口尚有约1000万的距离。

此项缺口有望通过京基百纳广场年底预收下年租金等方式弥补,虽有一定压力,但仍然冲刺有望。

3、公司还通过提升存量项目出租率、盘活闲置资产、布局优质商业项目等方式增收。

风险提示:截至三季度末其营收距3亿元目标仍差近5000万,剩余一个多月填补缺口压力不小;且前三季度净利润亏损超7200万元,营业成本大增、投资收益亏损扩大,盈利端的疲软也为后续经营和摘帽前景增添了变数 。

最终能否摘帽,需等待2025年年报披露后,看是否满足摘帽条件并获深交所批准。

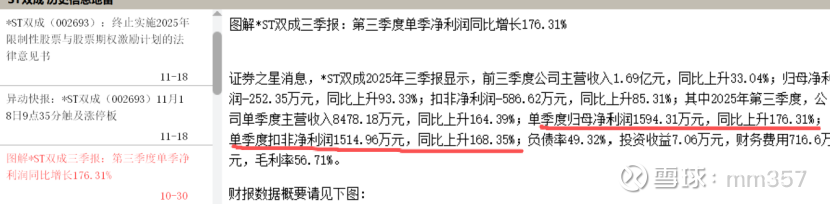

六、*ST双成(002693)

*ST双成摘帽可能性较大,其2025年业绩已现明确拐点,核心产品有望助力达成摘帽核心财务条件,不过最终取决于四季度业绩能否稳步落地。具体分析如下:

1. 摘帽核心条件推进顺利:它因2024年净利润为负且扣非后营收低于3亿元被*ST,摘帽需满足2025年净利润转正、扣非后营收不低于3亿元等条件。2025年前三季度公司营收1.69亿元,净利润仅亏损252万元,且第三季度单季就盈利1594万元、营收同比大增164.39%,已出现业绩拐点。

关键产品紫杉醇5月获FDA批准后已商业化销售,机构预测该产品能为公司带来约3.6亿元营收,若四季度确认部分收入,大概率能补上营收缺口并推动全年净利润转正。

2. 多维度利好筑牢摘帽基础:公司还获批了多款海外上市产品拓展收入渠道,比如注射用硼替佐米获澳大利亚上市许可;同时通过参与集采、优化营销政策控制成本,三季度毛利率已达56.71%。此外公司净资产为正,还通过了药品GMP符合性检查,无重大财务违规,大概率能拿到标准无保留审计意见,满足摘帽的其他辅助条件。

风险提示:目前其距全年3亿元营收目标仍差约1.3亿元,且核心多肽制剂受集采影响市场份额被挤压,若紫杉醇收入确认进度不及预期,会直接影响摘帽进程。

最终能否摘帽,需待2025年年报披露后,由深交所审核是否满足全部条件来确定。

尾声:博主也是一个学习者,平台上这方面的专家和前辈很多,感谢他们为我们打开新世界的大门!

同时,写贴的过程也是不断学习和总结的过程,感谢各位花费宝贵时间阅读!并欢迎批评指正!!