困境反转之——ST中珠(600568)

临近年底,ST股保壳摘帽的动作愈加频繁。ST中珠(600568)仅在11月份就有两起股权转让事件。具体如下:

一、核心股权转让事件

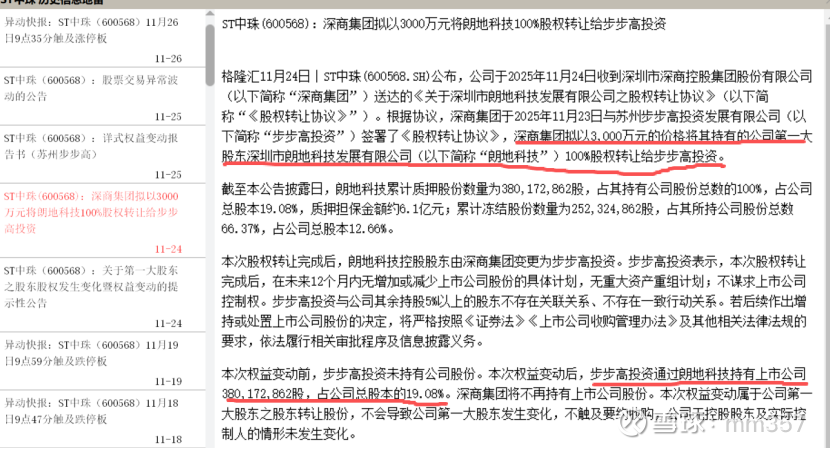

1. 朗地科技控股权变更(11月23日)

转让方:深商集团将持有的深圳市朗地科技发展有限公司100%股权转让给苏州步步高投资发展有限公司

价格:3,000万元("带债带押",实际成本可能近7亿元)

关键:朗地科技是ST中珠第一大股东,持有上市公司19.08%股份(约3.8亿股)

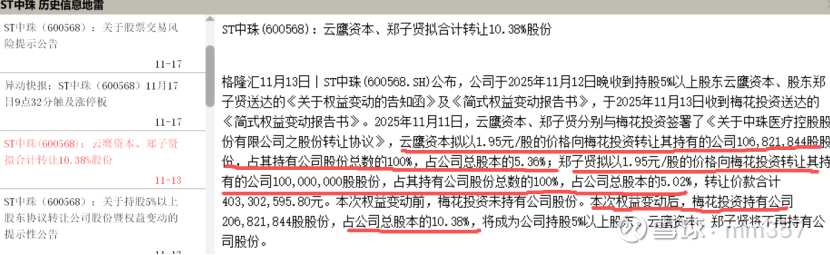

2. 上市公司股份转让(11月11日)

转让方:云鹰资本(5.36%)和郑子贤(5.02%)将合计10.38%的ST中珠股份转让给梅花投资

价格:1.95元/股,总价款4.03亿元

二、交易结构与实质

朗地科技转让的特殊性

这是一次"间接控股"交易:

表面:仅变更了ST中珠第一大股东的母公司股东

实质:步步高投资以3,000万元获得了对ST中珠19.08%股份的间接控制权

关键问题:朗地科技持有的ST中珠股份全部处于质押状态,且66.37%被司法冻结,步步高接手的是一个"带债带押"的股权包

三、受让方背景分析

1. 苏州步步高投资

实际控制人:张源(网传与广东步步高创始人段永平关系密切)

投资风格:偏好"困境反转",2024年曾以3.68亿元收购大千生态18.09%股权成为控股股东

明确表态:未来12个月内不谋求ST中珠控制权,无重大资产重组计划

2. 梅花投资(吴世春创立)

投资理念:专注"投早投小",寻找"独角虎"企业(细分行业第一、收入超10亿、利润超1亿)

投资策略:"用时间下重注",关注企业长期价值

对ST中珠态度:基于认可公司未来发展前景和投资价值,目前不谋求控制权

四、交易动机解读

步步高投资介入逻辑

资产价值:ST中珠拥有医疗资产(医院、医药制造等)和潜在土地资源

成本优势:以3,000万元获取19.08%股份的间接控制权,成本远低于二级市场收购

战略布局:布局医疗健康产业,与自身商业生态形成协同

梅花投资介入逻辑

困境反转:看好ST中珠医疗资产价值和"摘帽"后股价修复空间

投资组合:医疗健康是其重点关注领域,与吴世春"投早投小"策略一致

长期持有:约定剩余款项在股份过户后18个月内付清,体现长期投资决心

五、对ST中珠影响分析

1. 短期影响

股价提振:公告后连续多个交易日涨停,11月28日收盘2.71元,涨幅5.04%

股权结构:形成"步步高(间接控股19.08%)+梅花(直接持股10.38%)"的双强格局,无实际控制人状态不变

2. 中长期影响

债务与资金:有助于解决原控股股东资金占用问题(历史占用4.7亿元,已计提坏账3.2亿元)

业务转型:新股东可能助力公司聚焦医疗、医药、医械核心业务,优化资源配置。

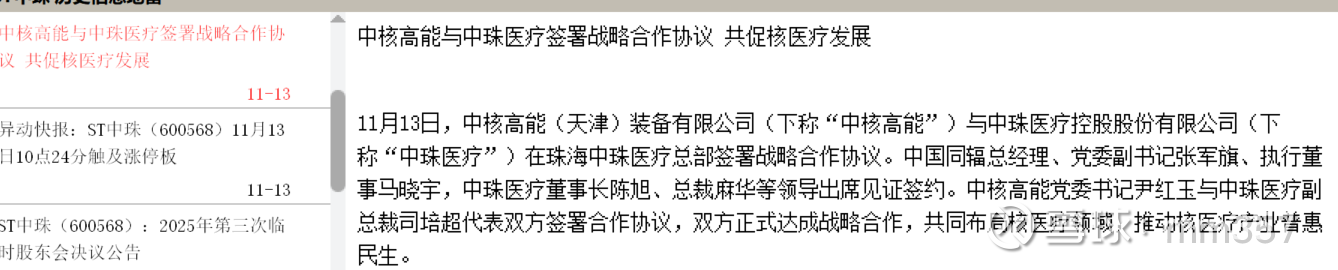

公司这方面也正在积极采取措施,例如,2025年11月13日公告:中核高能与中珠医疗签署战略合作协议,共促核医疗发展。

摘帽进程:若能解决资金占用和改善业绩,有望推动"摘帽",恢复正常交易

3. 风险提示

股权质押风险:朗地科技持有的股份全部质押,存在被处置风险

司法冻结:66.37%股份被冻结,可能影响后续股权运作

业绩压力:2024年全年亏损6.2亿元,2025年Q3虽有改善但仍亏损3,378万元

六、投资备忘

1. 核心关注点

股权转让进展:朗地科技过户完成时间和梅花投资股份交割情况

新股东行动:是否如承诺不谋求控制权,或在12个月后调整策略

财务改善:2025年年报是否能实现减亏或盈利,为"摘帽"创造条件

2. 投资逻辑

困境反转:若新股东能帮助解决历史问题并优化经营,股价有望大幅回升

资产重估:公司医疗资产(如医院、医药制造)可能存在价值重估空间

风险对冲:两大机构投资者同时入驻,相互制衡,降低单一股东操控风险

七、总结

ST中珠的股权转让计划是一次典型的"困境企业引入战略投资者"案例。

步步高投资以低成本获取间接控制权,梅花投资则看好长期价值。

两大资本巨头短期内均表态不谋求控制权,为公司提供了稳定的股权环境。

核心解读:这次股权转让并非简单的财务投资,而是对ST中珠医疗资产价值的认可和对其"摘帽"后价值重估的押注。

若能解决历史遗留问题并改善经营,ST中珠有望迎来困境反转。

风险警示:需警惕股权质押、司法冻结和业绩持续亏损等风险,密切关注股权转让后续进展和公司基本面变化。

以上仅仅代表个人观点,不做买卖建议。

股市有风险,投资需谨慎!