航天彩虹(002389)饱满的订单来自于哪里

昨天,关于航天彩虹(002389)订单饱满的评论,有小伙伴提出了质疑

那么今天咱们就深挖一下,航天彩虹的订单到底都来自于哪里

先看财报公布的数据

2025年第三季度,合同负债(预收账款)从2024年末的3116.27万元增加至8260.79万元。

2025年第二季度末更是高达1.69亿元,看下图

继续深挖一下其订单来源

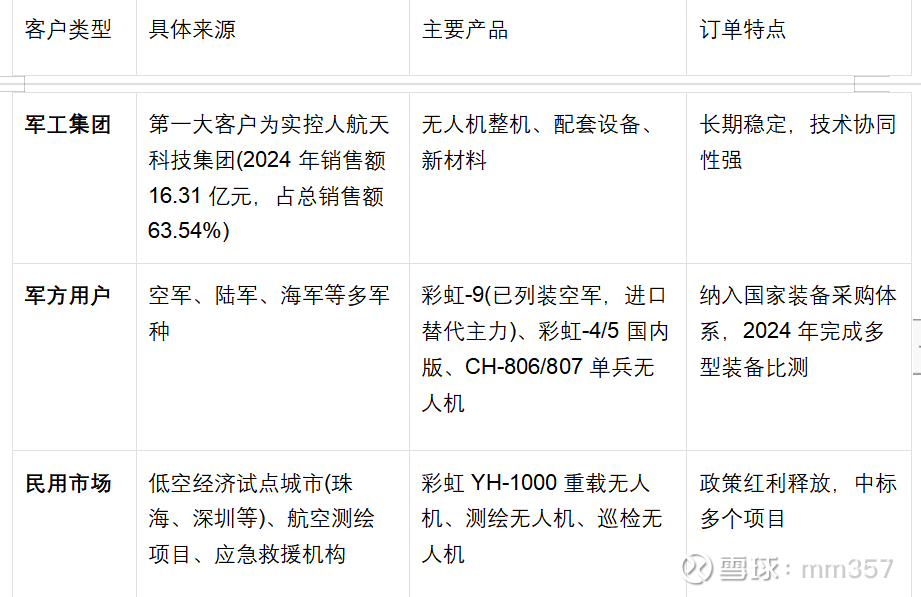

一、国内订单来源

1. 核心客户群体

2. 订单获取方式

• 参与军方招标、政府采购

• 与航天科技集团下属单位合作研发与生产

低空经济领域通过项目投标和战略合作拓展

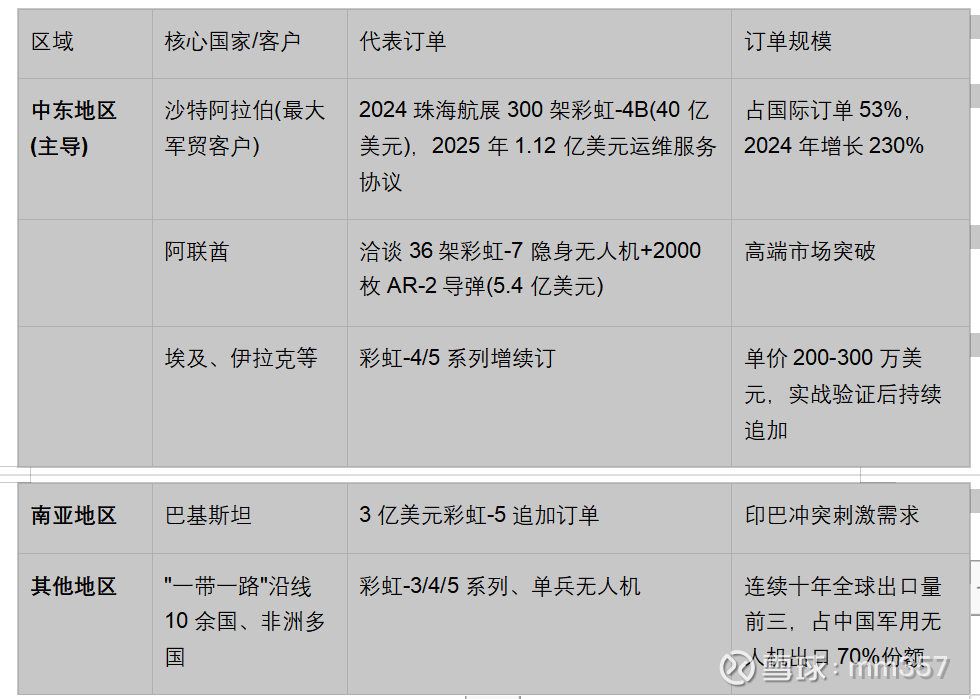

二、国际订单来源(核心增长极)

1. 区域分布与主要客户

2. 订单获取方式

• 军贸渠道:通过中国航天长征国际贸易有限公司(ALIT)等有资质机构出口

• 代理商销售与企业直销相结合

• "产品+服务"新模式:如沙特运维服务协议,提升客户粘性

• 技术转让与生产线合作:如沙特引进彩虹-4无人机生产线

三、订单结构与特点

1. 业务占比:无人机业务占总收入约48%,其中国际收入占无人机业务90%,出口毛利率约36%

2. 产品结构:彩虹-4/5系列为出口主力,彩虹-7瞄准高端市场(单价800万-2000万美元)

3. 订单增长:2024年外贸订单增长65%,2025年中东新增订单预计超10亿美元

4. 客户集中度:前5大客户占营业收入70.62%,军贸业务客户集中度较高

四、最新订单动态(截至2026年1月)

1. 沙特40亿美元彩虹-4B订单进入集中交付期(2024-2027年),2025年交付进度约30%

2. 阿联酋彩虹-7订单洽谈顺利,预计2026年签约

3. 国内彩虹-9无人机列装加速,配套导弹订单同步增长

4. 新增2个国际用户国,亚洲市场实现新突破

五、总结

航天彩虹(002389)订单采用军民双驱、全球拓展模式,主要分为国内市场和国际市场两大板块,其中军贸订单占比约58%,远超行业平均水平。

航天彩虹凭借"无人机+导弹"全产业链优势和实战验证口碑,订单正从"产品销售"向"产品+服务+技术转让"综合解决方案升级,国际高端市场和国内低空经济将成为未来两大增长点。

最后,以上仅代表个人观点,不喜勿喷!