大股东大手笔增持系列之——万润股份(002643)

一直以来,大股东大手笔增持的股票,均在各自赛道中有不俗的表现。

比如2025年盛新锂能、华盛锂电、安通控股;又如近期的:青岛银行、皇台酒业、顺钠股份、中国巨石等等。

今日中国巨石涨停再创新高。有朋友私信我,除了这些近期涨幅过高的还有哪些大股东增持的股票值得挖掘。

接下来咱们就拆解一下万润股份(002643)

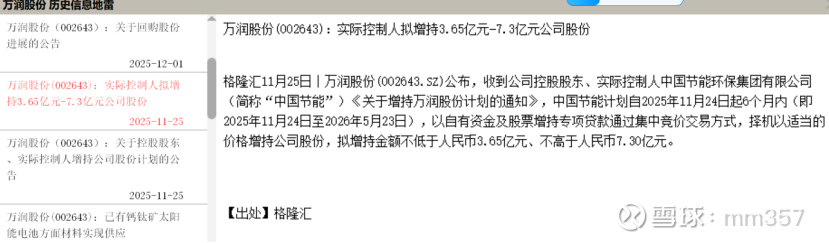

万润股份(002643)2025年11月25日发布公告,实控人“中国节能”拟在6个月内增持股票3.65~7.3亿元。

增持最高标准7.3亿元,约占总股本的6.07%

万润股份(002643)核心亮点可概括为四大板块+技术壁垒+客户+资本+产能,以下为精简要点:

一、四大业务矩阵(梯度增长)

• 环保材料(基本盘):国六/欧六尾气净化沸石全球龙头,国家级专利密集型产品,现金流稳定。

• 电子信息材料(核心增长极)

○ OLED:子公司九目化学为OLED升华前材料全球龙头(单项冠军);三月科技成品材料批量供京东方等。

○ 光刻胶上游:全链条布局(单体/树脂/PAG),127项专利覆盖ArF/KrF;纯度99.999%,进入台积电CoWoS供应链。

• 生命科学(现金牛):医药中间体/原料药,诺氟沙星首家过评;2025年Q3营收占比约20%。

• 新能源材料(远期孵化器):钙钛矿HTM国内市占约80%-90%;PEI/PEEK量产/试产,固态电池电解质中试。

二、核心技术壁垒(难以复制)

• 合成平台:10000+化合物技术、760+发明专利;高纯度(99.999%)+CNAS/SEMI认证。

• 全链条协同:光刻胶/OLED/钙钛矿均为材料-工艺一体化,配方适配、降本提效。

• 研发投入高:2024年研发4.23亿,占营收11.46%,远高于行业平均。

三、客户与资本优势

• 绑定全球头部:默克、庄信万丰、台积电、京东方等,认证周期长、粘性强。

• 国资+产业资本背书:实控人中节能;中国石化资本入股;中节能拟增持3.65-7.3亿元。

四、产能与业绩拐点

• 蓬莱基地放量:2026年投产,新增1150吨/年电子材料,预计新增营收17.5亿。

• 业绩修复:2025年Q2净利环比+73.1%,新业务开始贡献增量。

一句话总结:环保稳、电子爆、医药稳、新能源长,技术+客户+产能三重壁垒,国产替代核心标的。值得中长期跟踪。

最后,写贴是不断学习和总结的过程。

以上仅代表个人观点,不构成投资建议。不喜勿喷!