财务健康,客源稳定,定制化PCB龙头——崇达技术(002815)

IC载板三大高景气赛道卡位、全球化产能布局、优质客户与财务稳健五大方面,是国内兼具技术、产能与客户优势的综合型PCB龙头。

一、行业地位:小批量定制化PCB绝对龙头

• 市场定位:国内小批量、多品种、高可靠PCB领域龙头,A股PCB行业营收第九位,全球印制电路百强企业。

• 核心优势:交期快、品种全,一站式满足2–50层PCB、HDI、厚铜等定制需求,客户粘性极强。

• 全球化:产品70%外销,覆盖欧美、日韩等40+国家和地区。

二、技术壁垒:高端PCB+IC载板双轮驱动

• 全品类覆盖:高多层板(4–40层)、高阶HDI(ELIC任意层互连)、高频高速板、IC载板、FPC等。

• 核心技术突破

○ AI算力:批量供货AI服务器GPU板组,进入英伟达GB300供应链;800G光模块PCB市占率约40%。

○ IC载板:子公司普诺威mSAP封装基板量产,通过三星认证;昆山端侧AI载板项目(10亿投资)2028年投产。

○ 汽车电子:77GHz毫米波雷达高频板、车载算力PCB,获IATF16949认证。

○ 研发实力:研发费用率约5%,累计专利750+项(发明专利340+),高端PCB占比超60%。

三、赛道卡位:AI+汽车+国产替代三重成长

• AI算力:深度绑定昇腾、海光、百度、英伟达,AI服务器订单占比快速提升。

• 汽车电子:进入比亚迪、零跑、博世、宁德时代供应链,车载PCB订单高增。

• IC载板国产替代:全球高端载板国产化率低,公司技术+产能领先,打开第二增长曲线。

• 商业航天:通过NADCAP认证,供应卫星等航天级PCB。

四、产能布局:国内+海外双循环,增长确定性强

• 国内:珠海二厂(6万㎡/月高多层)爬坡、三厂试产;江门HDI、大连/苏州工厂协同。

• 海外:泰国基地投产,规避贸易摩擦,服务欧美大客户,目标营收占比15%+。

• 节奏可控:高端产能释放匹配需求,降低行业内卷风险。

五、客户与财务:优质结构+稳健经营

• 客户矩阵:通信(华为、中兴、诺基亚)、工控(西门子、施耐德)、汽车、服务器等全球头部企业,前五大客户占比<20%,无单一依赖。

• 财务健康:现金流充沛、无大额偿债压力,2024年营收62.77亿元、利润总额3.43亿元。

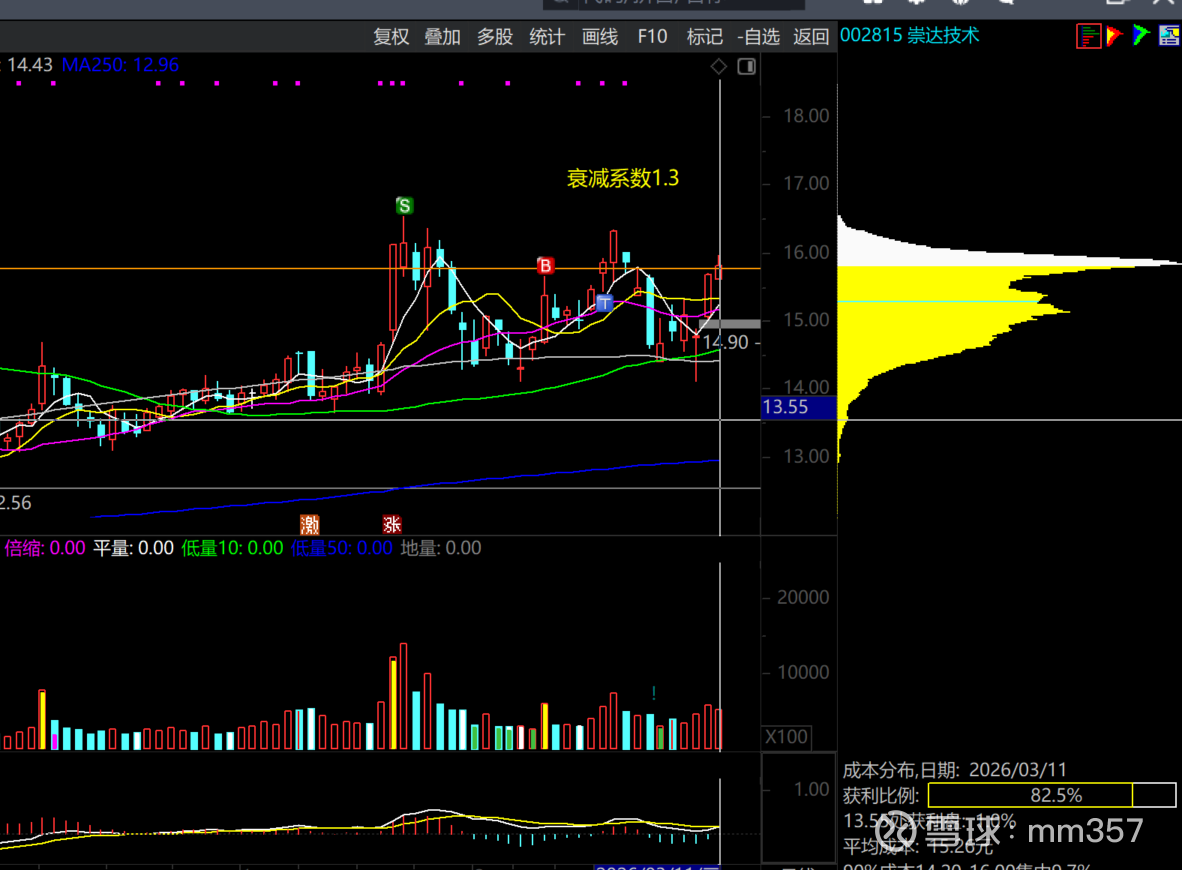

六、技术特征

1、筹码集中度高,已形成顶个筹码峰,当前价格刚刚越过主力成本均线;

2、短期均线、MACD、KDJ等指标金叉共振;

3、量价配合良好,行情一触即发。