投资中犯的错误,你有没有中招?

很多人刚接触投资时,都会形成一种非常自然、但也非常危险的直觉:好行业就该赚钱,问题多、基本面差的公司就活该下跌。

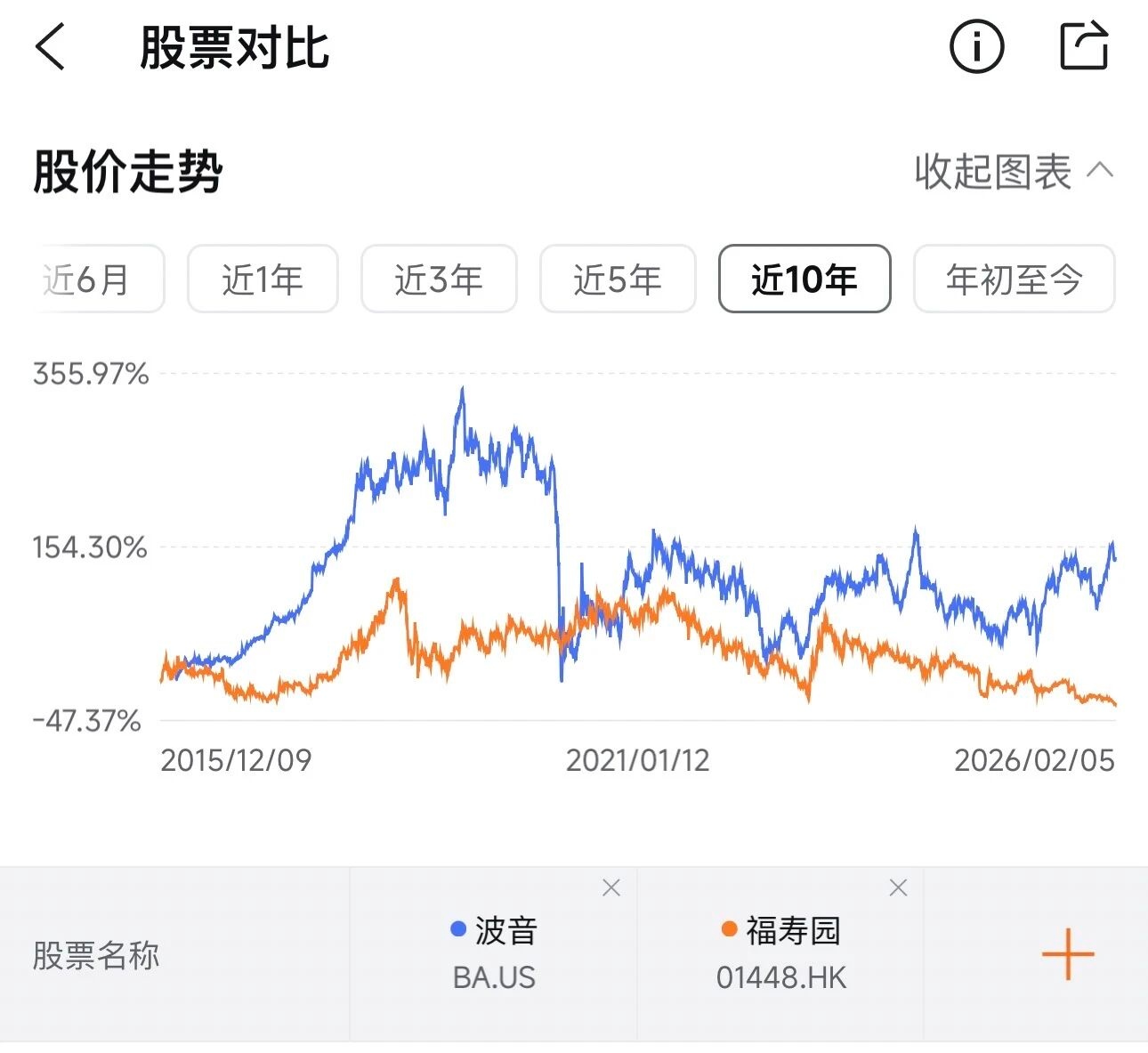

比如很多朋友经常在提及老龄化背景下的殡葬行业,看起来需求稳定、长期存在、几乎没有周期波动,怎么看都像一门好生意;再比如波音,安全事故不断、负面新闻缠身,几乎每隔一段时间就被拿出来“唱衰”,按生活逻辑判断,这样的公司似乎很难让人产生投资信心。

但现实市场却经常给出相反的答案,下面是波音公司和港股殡葬行业龙头福寿园的股价表现以及近10年走势对比图。

显而易见,殡葬行业并没有带来想象中的稳定高回报,而波音在被普遍看衰的阶段,股价反而多次走强。这并不是市场失灵,而是很多人从一开始就用错了理解股价的方式。

普通投资者最容易犯的错误,是用“生活判断”去做“资产定价”。

在生活中,我们判断一件事好不好,往往看的是直观感受:需求大不大、用得多不多、名声好不好、有没有负面新闻。

但股价并不负责评判这些,它只干一件事——定价预期。换句话说,股价关心的不是“这家公司现在怎么样”,而是“未来会不会比大家现在想的更好,或者更差”。

这就是为什么人人看好的行业,反而容易成为投资陷阱。

殡葬行业的问题从来不是需求,而是商业模式和定价权。需求是确定的,但收费受监管、价格透明、公益属性极强,利润结构天生受限。

当老龄化这条逻辑被反复讨论、反复验证、反复写进研报之后,它早就不再是“超额收益来源”,而是已经被市场消化掉的共识。此时再去买入,本质上不是在押趋势,而是在为确定性买单,而确定性,往往是最贵的。

反过来看波音,很多人看的是事故、管理问题和工程文化衰落,但市场看的却是另一套账。所有这些问题,几乎都是明牌风险:被媒体报道过、被监管调查过、被投资者反复讨论过。

也正因为如此,它们早就体现在价格里了。市场真正关心的不是“波音有没有问题”,而是“会不会比现在更糟”。

当预期已经被压到足够低,而公司的底线又足够清晰时,哪怕只是“不再继续恶化”,对股价来说都是利好。

更重要的是,波音卖的并不只是飞机,而是不可替代性,是全球民用大飞机寡头结构中的一极,是深度绑定国家安全和军工体系的关键节点。在资本市场里,“不会被允许失败”本身就是一种定价优势。

所以,真正决定投资成败的,从来不是行业好不好、公司名声正不正,而是预期有没有错位。

好行业如果对应的是高估值、强共识、弱利润弹性,回报反而容易令人失望;坏公司如果已经被充分厌恶、充分定价,只要现实没有继续变差,股价就有修复空间。

很多普通投资者之所以容易亏钱,并不是因为看不懂趋势,而是因为太容易在“情绪最安全、逻辑最顺、共识最强”的时候进场。可资本市场奖励的,往往恰恰相反——是在不舒服、不确定、被质疑的时候下注,在预期极低、但下行空间有限的时候持有。

最后:

我想说的是:投资失败,往往不是因为你看错了行业,而是因为你买在了所有人都已经看对、并且已经把“好消息”全部写进价格的那一刻。

真正的机会,通常藏在共识之外,而不是共识之中。

......

港股打新提示:

1、海致科技集团:做知识图谱和大数据分析起家的公司,属于 AI + 数据智能 + 政企 ToB 软件服务商,赛道概念好,在国内知识图谱领域算头部玩家。业绩比较一般,短期基本面支撑有限。发行结构方面:

无绿鞋;

基石比例只有 15.52%,偏低;

保荐人招银/中银/申万宏源,中规中矩;

方案 B 发行,总共约 14015 手,货量比较少。

申购结论:整体来看概念不错、业绩一般、发行结构偏弱。货量偏少,大概率又是一个全员抽签的局,我准备融资积极参与。

2、沃尔核材:做热缩材料和通信电缆的公司。热缩材料全球市占率领先,高速铜缆国内市占率第一,属于新基建 + 新能源 + 通信材料的复合型赛道,概念正宗。业绩表现还不错,基本面比较扎实,估值也比较合理。发行结构方面:

无绿鞋;

有基石,比例约 34.45%,阵容还行;

保荐人中信建投 + 招商证券,质量好评;

方案 B 发行,总共约 70000 手,货量很多。

申购结论:整体来看概念清晰、业绩扎实、发行结构合理、折价中规中矩。货量大、好中签,我准备融资积极参与。

美股打新提示:

LFTO由于上周截止申购时美股暴跌,所以推迟了IPO的时间,但是美股周五反弹了,所以我还是维持之前的打新节奏——3000美元申购不变。

就酱啦~