凯莱英依然非常低估

昨天很不爽,即兴写了一篇关于CXO的短文被莫名其妙的限流了,我不理解冒犯了谁的利益,还是担心我割韭菜?我本身就是韭菜,也从不尝试用镰刀,只喜欢和自己的持仓一起慢慢长大。

我的确重仓持有CXO,但不是现在才持有,而是一直持有。即使在这个版块跌幅最大的去年前年,我仍然持有,只不过仓位由50%跌到最低时的20%,如不长期看好,我能这么坚持吗?

当然我不排除,在2021年股价掉头向下时,我清仓了全部CXO仓位,清仓时已经回撤了30%,板块腰斩后,我又逢低陆续地买回了50%的仓位,但没想到,板块继续腰斩,最后跌到20%仓位占比。这一切足以说明,我是后知后觉者,正统的韭菜一枚。

之后,我也一直在反思为什么没有第一时间捕捉到行业反转。

思来想去,作为散户,在当时真的很难捕捉到反转的线索。要知道彼时,行业业绩爆表,在手订单惊人,整个行业轰轰烈烈,产能在不断扩充,人马在不断招募,哪像行业反转前的情景。

如果非得在当时具有前瞻性,我觉得还是从底层逻辑,甚至得上升到哲学:物极必反。

当时的蛛丝马迹也不是没有。比如整个医药行业受集采影响,人心惶惶,顾此失彼,创新药研发还在试探,能不能做成FIC谁也没有百分之百的把握;Biotech投入巨大却未见明显成效,前景不明,没有资金布局,岌岌可危;二级市场受以上两个因素影响,股价大幅调整了一年有余,导致二级市场融资更加困难,对一级市场来说,变现也没了希望;受以上三条影响,战投退缩转向,一级市场开始融资困难。这不是连环杀吗?但我们身处二级市场的韭菜,真的大部分没感知到,因为,大部分信息都是后期才爆出来的,况且,当时打击仿制药鼓励创新药也非常利好CXO!彼时,我们唯二感受到的是医药股票在受集采影响阴跌及高瓴资本几乎清仓式减持了CXO,正是高瓴卖出的新闻吹响了CXO暴跌的号角,速度之快,散户根本来不及反应!

然而,现在创新药的DeepSeek时刻已经到来,一切变得明确而清晰,比2017年CXO行业复苏的逻辑更硬核更长久更确定,这个板块除了新高,似乎别无选择。

好了,闲聊了这么多,让我们回到正题:凯莱英依然非常低估。

把凯莱英最新中报导入我的详研系统,我们看看结果。

关于这个我自己开发的详研系统,老朋友都知道,新朋友可能不了解,我附上之前文章供大家参考。详研量化系统质量分析模块简介:原来投资很简单之股票深度分析框架分享;详研量化系统风险分析模块简介:原来投资很简单之股票排雷分析系统;详研量化系统估值分析模块简介:谈几种常见估值方法的优化及应用;详研量化系统股价分析模块简介:大熊市,没闲着。

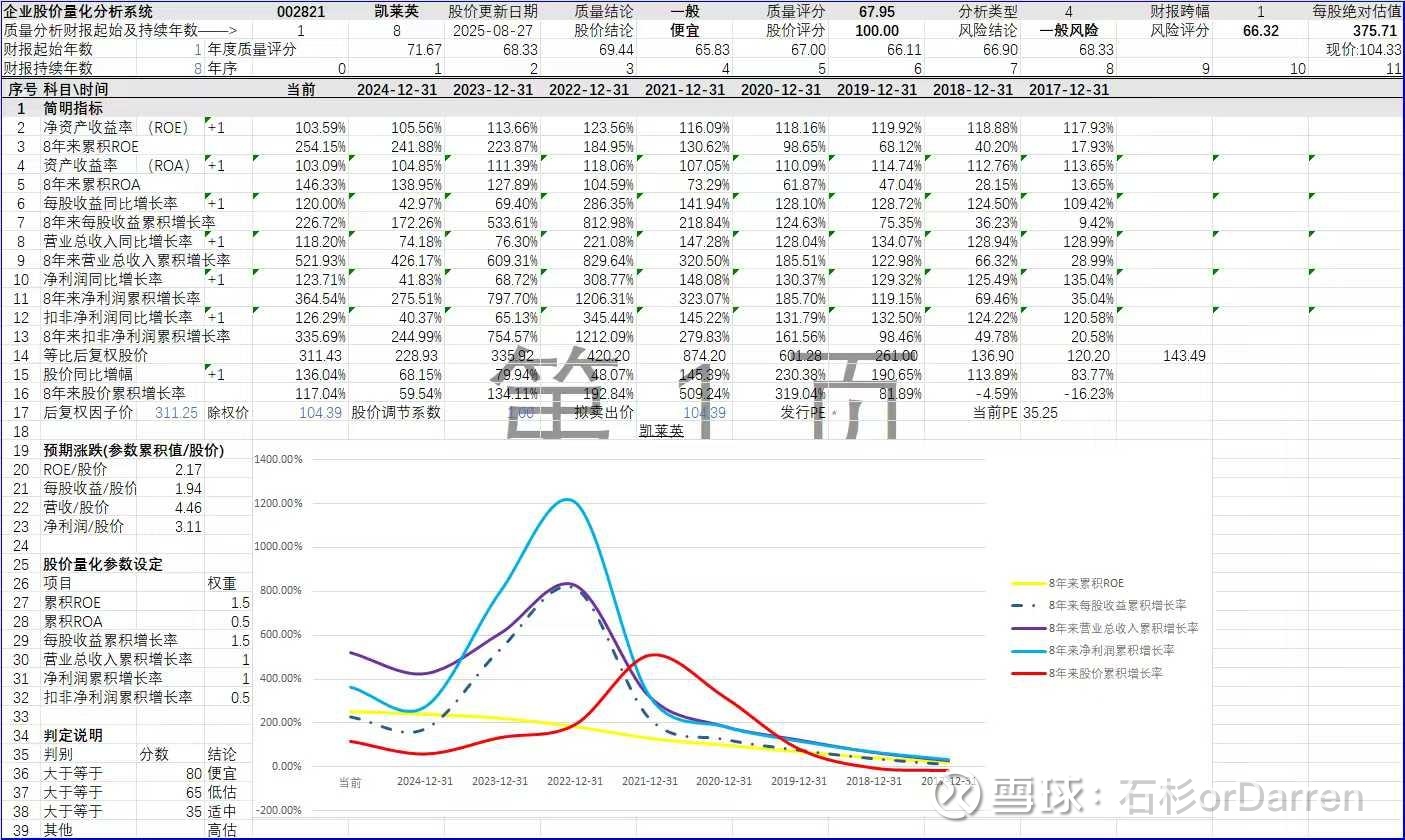

先看凯莱英的股价分析模块结果,我贴出截图。

大家可以点击图片放大,这样看起来更容易,由于内容密度很高,我简单解释一下。

这个页面包含股价评估,结论是便宜,得分为100分(百分制,越高越便宜,其他模块也是这样)。也包含质量评分,质量评分为68,结论为一般,低于药明康德,高于其他。还有风险评分及结论,和同行比没啥区别,还包含绝对估值,这个随后将单独介绍。

为了对比,我贴上药明康德的详研结论如下。

这也是为什么我持有凯莱英,而不是药明,虽然它质量更优,但股价却不是那么便宜。买的便宜,永远是最重要的。这个逻辑也同样适用于昭衍新药,我最后20%的仓位就是它(港股),当时它肉眼可见的低估,市值低于净资产,如今已经从底部涨了4倍,仍然是很低估的。当然还有一个更加低估的,有时间我也许会写写它,不过它的确定性也更小一些。也许不会再发到雪球,雪球时不时的限流,多少打击我分享的积极性。

质量评估及风险评估细节我就不截图了,略过,下面简单说一下绝对估值。我先贴上估值系统模块截图。

绝对估值模块采用两段DCF模型,预期收益率假设为10%,以过去8年财报为基础,根据过去业绩及行业特性对未来进行审慎推演,假设出未来10年自由现金流年复合增速为11.5%,以后永续增速为4%,得出凯莱英截止到今年中报的绝对价值为每股192.4元,如果自由现金流是上市以来增速的0.7倍为20.44%,则内在价值为每股375.71元。个人感觉这些假设已经足够保守,远远低于凯莱英上市以来乃至创办以来的平均增速,但估值就是估值,仅供参考。

另外,以上估值系统的预期收益率可以考虑是无风险利率的两倍,因此这里假设无风险利率是5%。实际呢?现在2%都不到吧,如果按照2.5%计算,凯莱英的价值会更高,具体多少,1147.1元。这就是我前几天帖子里说的,无风险利率,决定二级市场估值上限,目前无风险利率足够小,而且有变得更小的预期,所以我说,股市能上一万点,不是张口就来,都有严格公式的,当然股市是复杂系统,多模态都解决不了,公式也就是看看,不可轻信,那篇文章只是笑谈。

显然,在当前医药板块整体回暖的背景下,凯莱英作为中国CDMO行业的领军企业,其估值水平与内在价值之间存在显著认知差。除了以上我自己系统的结论,还有多家券商测算,公司未来几年净利润复合增长率有望保持在20%以上。这种成长性与估值匹配度在细分行业中颇具吸引力,尤其考虑到公司历史上毛利率水平一直稳定高于行业龙头药明康德,彰显其卓越的技术溢价和成本管控能力。

我们纵向对比公司历史业绩,凯莱英其实展现出了强大的逆周期增长能力。排除2021-2022年受益于特殊订单带来业绩高增,公司从2016年上市以来的2.76亿增长到2024年的9.67亿,今年有望达到11.8亿,年复合增速为22.6%;自由现金流从2016年的2.16亿增加到去年的7.28亿,年复合增速为16.4%。更值得关注的是,公司第二季度增速明显加速,单季度收入同比增长26.9%,净利润同比增长33.9%,这种边际改善趋势表明公司已经进入新一轮增长通道。相比之下,同行博腾股份在同期面临增长压力,扣除大订单后增长明显乏力,而凯莱英即便扣除特殊订单后仍能保持20%以上的增速,体现出更强的持续增长能力。

细分凯莱英中报各业务板块的增长动力,小分子CDMO作为传统优势业务保持稳定增长,上半年收入24.29亿元,同比增长10.64%,毛利率进一步提升至47.79%。而新兴业务更是爆发式增长,整体收入7.56亿元,同比增长51.22%,其中化学大分子(含多肽、寡核苷酸等)收入增长超130%,生物大分子CDMO收入增长70.74%。截至报告披露日,公司在手订单总额高达10.88亿美元,为未来增长提供坚实保障,且新兴业务在手订单同比增长超40%,其中化学大分子订单增长超90%,这些数据预示公司未来增长动力强劲。与博腾股份相比,凯莱英在新兴业务布局上虽然起步稍晚,但发展速度更快,已经实现了后来居上,在多肽、寡核苷酸等前沿领域的产能布局和技术积累更为扎实。

回顾2021年以来股价调整期,凯莱英实际上实现了盈利能力的显著提升和技术平台的巨大飞跃。在这期间,公司持续将利润投入研发和产能建设,2020-2024年研发费用总计达26.77亿元,年平均研发费用率约8.6%,远高于行业平均水平。公司先后布局了连续反应技术、多肽固相合成、生物大分子等前沿技术平台,并收购了辉瑞英国Sandwich site工厂增强海外产能布局。公司还不间断地通过现金分红和股份回购相结合的方式回馈投资者。相比之下,博腾股份在同期经历了较大波动,曾一度面临大客户困境需要变卖资产,而凯莱英的发展路径更为稳健,抗风险能力更强。

凯莱英在新技术和新业务领域的布局尤为引人注目。公司在多肽药物领域已经形成规模化全自动生产能力,当前多肽固相合成产能约30,000L,预计到2025年底将提升至44,000L,虽然规模小于药明康德的100,000L规划,但公司凭借连续反应技术等独特工艺技术,在成本和效率方面具备明显优势。更重要的是,凯莱英采取了差异化竞争策略——不像药明系那样追求全产业链布局,而是专注于高壁垒的技术平台建设,特别是在连续性反应技术、交叉偶联反应、晶型筛选技术等领域拥有183个专利,这些技术能够大幅提升生产效率(综合设备效率从30%提升至75%以上)并节省近50%的生产成本,构成了公司的核心护城河。

就像上文所述,与药明系和博腾股份相比,凯莱英的差异化优势还是很明显的。一方面,公司客户结构更加均衡,来自大制药公司收入占比约47%,中小制药公司占比53%,且欧洲市场收入同比增长超200%,成功降低了对美国市场的依赖。另一方面,凯莱英采取技术驱动而非规模驱动的发展路径,这使得其毛利率水平始终高于行业龙头,在行业低谷期展现出更强的盈利韧性。公司正在推进的Sandwich site工厂建设,虽然短期拉低了毛利率,但长期来看将为公司带来更均衡的全球产能布局和更稳定的供应链能力。相比之下,博腾股份的客户集中度相对较高,抗风险能力不如凯莱英,而药明康德规模虽大但毛利率水平一直低于凯莱英。

从财务健康度来看,凯莱英资产负债率仅13.88%,远低于行业平均水平,流动比率和速动比率分别高达7.16和6.18,展现出极强的财务安全边际。公司经营现金流虽同比有所下降,但依然保持7.02亿元的净流入,为未来持续研发投入和产能扩张提供了充足弹药。这种财务结构相比博腾股份更为稳健,为公司抵御行业周期波动提供了更强缓冲。

综合来看,凯莱英无论从哪个角度分析都处于显著低估状态。短期来看,市场对公司在多肽、寡核苷酸等新兴业务领域的成长性认知不足,存在显著的认知差利润;长期而言,公司凭借技术壁垒和全球化布局,有望获得高于行业的超额收益。随着Sandwich site工厂产能利用率提升和新业务商业化订单放量,凯莱英有望迎来业绩与估值的双重提升。八月份以来,CXO股价进入调整,为我们后知后觉的韭菜提供了再次上车的机会。

最后,我仍然不爽于昨天被限流,我想重申,昨天由于是即兴书写,数据可能不够严谨,但也不是信口开河,比如我说创新药行业最近一年通过BD授权、定增、新上市及港股二次上市等方式,实现了5000亿以上的资金流入,是有数据可查的,由于时间有限,我就不展开了,感兴趣的话,可以自己搜索。

另外,考虑到创新药周期回暖,很多BigPharma及Biotech会考虑港股二次上市,还有的打算在港股或科创板首次上市,比如泰诺麦博、应世生物、天辰生物等,我本人保守估计,创新药年流入资金量很快会达到一万亿元,包括上文提及的直接及间接融资再加上创新药的销售额,而这还不到全球创新药销售额的十分之一。无疑,这些资金将会给未来新药研发提供足够多的弹药,CXO也会因此分一杯羹。

我们才会真的再次伟大!

$泰格医药(SZ300347)$ $药明生物(02269)$ $九洲药业(SH603456)$

----------------------

风险提示:本文仅是个人观点,所涉及标的不作推荐,据此买卖,风险自负。

本系列文章全部为原创,是对我平时投研思考的记录,文章尽量避开大家在公开渠道常见的内容,以免浪费彼此的时间。如若转载,请注明出处。欢迎大家关注,未来会有更多分享。