健友股份是价值洼地还是投资陷阱?

最近医药行业处在调整期,但建友股份却没有跟跌,这让人有了其已经成功触底的遐想。

从技术面来看,昨天公司股价没有突破30日均线,还不能算反转,所以买入要耐心。

判断对了能买的更便宜,判断错了,无非少赚点,放慢节奏,分批买入,仍然是不错的策略。

从历史走势来看,当前股价处在肉眼可见的低位,这究竟是价值洼地还是还是价值陷阱,还真得好好分析一番。

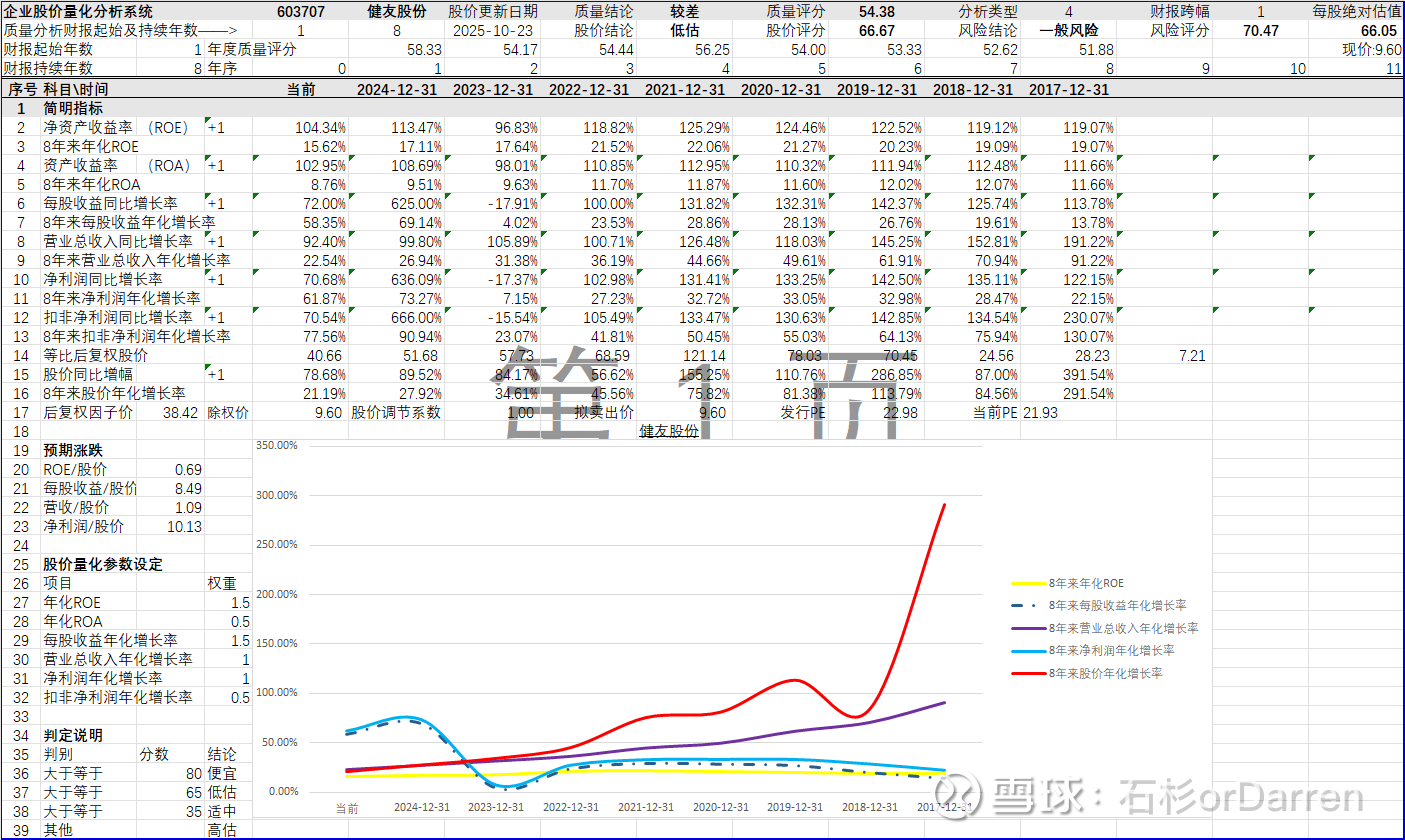

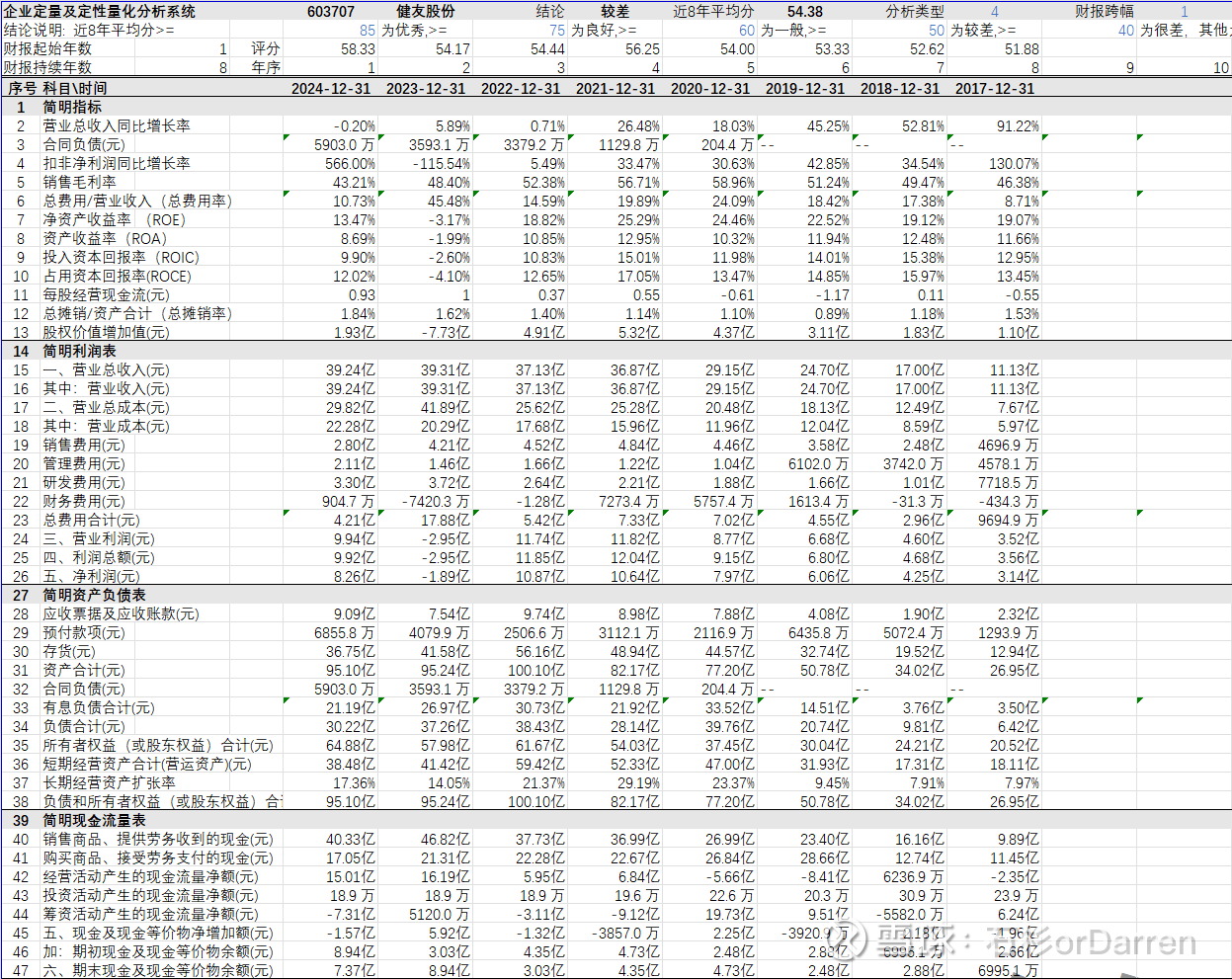

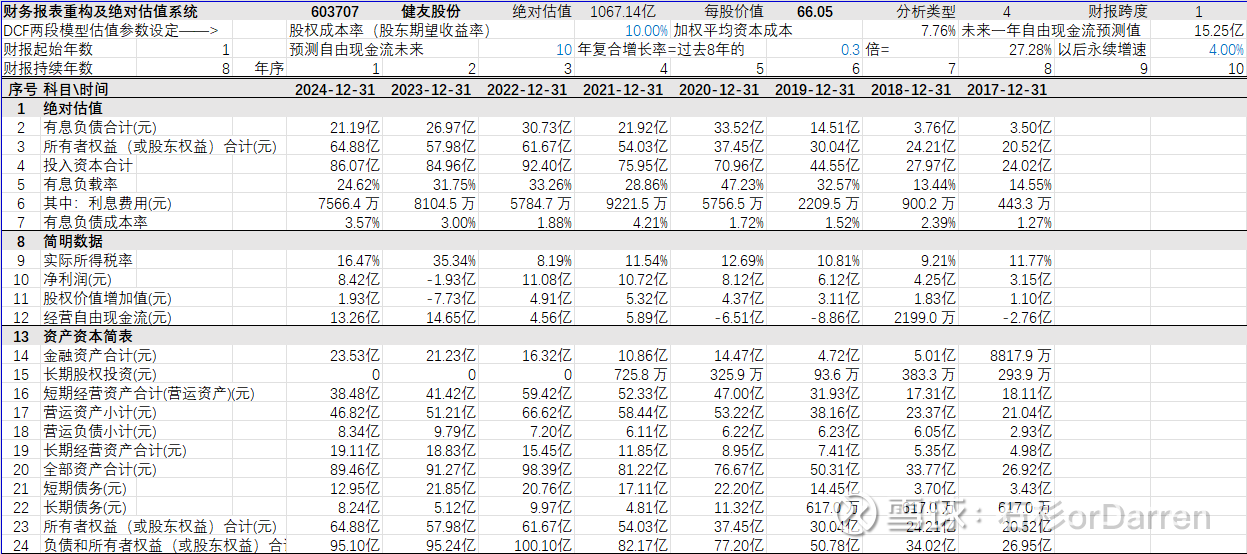

首先我还是贴出来公司在我系统的表现。

股价分析

质量分析

价值分析

从绝对估值来看,公司股价可谓非常低估,公司上市以来自由现金流改善很快,虽然细分行业处在周期低谷,但企业却在实实在在地赚钱,这很大程度上得益于管理层的逆周期布局。

下面我们展开详细分析一下。

1. 公司发展历程

健友股份成立于2000年,扎根于中国生猪资源禀赋,最初以肝素粗品加工为主业,逐步构建了从猪小肠采购到原料药生产的初级产业链。2017年在上交所上市后,业务发展很快。此前,公司业务高度集中于肝素原料药出口,客户涵盖辉瑞、赛诺菲等国际药企,但盈利受“猪周期”波动制约明显;此后,管理层开启“三级跳”战略转型——先纵向切入肝素制剂领域,通过收购健进制药获取制剂产能;再横向拓展至小分子注射剂,利用无菌注射剂技术平台批量申报美国ANDA文号;最终进军大分子生物类似药,2025年利拉鲁肽注射液获批标志第三成长曲线成型。这种演进并非盲目多元化,而是围绕无菌注射剂核心技术展开的“同心圆”扩张,每一步都强化了其在全球医药产业链中的不可替代性。

近八年的股价走势(2017年10元升至2020年60元,2025年回落至10元附近)能看出其战略布局并未得到市场认可:前三年的上涨反映市场对制剂出口蓝海的乐观预期,后五年的下跌则暴露了单一产品依赖的脆弱性。但深入观察可发现,公司始终在逆周期蓄力:2023年大幅计提存货减值12.44亿元,实则为转型期储备利润缓冲;连续通过美国FDA现场检查(南京、成都基地),夯实了国际化质量体系根基。如今的健友股份,已从被动接受猪周期波动的原料供应商,蜕变为主动布局全球市场的多品类注射剂平台,印证了中国药企出海过程中“技术-认证-渠道”三重门槛的逐步攻克。

2. 公司的创始人背景

健友股份的治理结构呈现出典型的家族控制与职业经理人协同的特色。实际控制人谢菊华、唐咏群母子及儿媳丁莹构成稳定的控股联盟,上市前合计持股超56%。董事长兼总经理唐咏群是美国国籍,其职业经历兼具技术背景与国际视野:早年在美国富士通、朗讯担任工程师,积累了项目管理与跨文化沟通经验,这为后来主导公司国际化并购(如收购美国Meitheal)奠定基础。值得注意的是,其年薪自2020年起始终保持在150万元水平,远低于同类药企高管,这既体现了家族企业的成本控制意识,也可能反映其更关注长期股权价值而非短期薪酬。

核心团队的亮点在于国际化运营能力。美国子公司Meitheal的本地化销售网络,使公司绕过传统贸易商,直接对接美国三大批发商(McKesson等)及医疗机构。而研发层面,首席科学官团队主导的ANDA申报策略显示出对FDA法规的深刻理解——截至2025年,公司拥有100余个美国ANDA批文,数量居国内企业之首。这种“中国成本优势+美国渠道渗透”的模式,应归功于管理层对注射剂行业壁垒的精准把握:他们较早意识到,无菌注射剂的竞争核心不仅是生产技术,也是注册申报效率和渠道管控能力,因此持续投入建设FDA合规产能(12条生产线)与直销网络,而非简单追求短期利润。

3. 公司的主业构成及未来产业布局情况

根据2025年中报,公司制剂业务贡献83.78%营收(其中国外收入占比80.70%),肝素原料药占比已降至14.69%,CDMO等新兴业务占1.40%。这一数据揭示公司本质已从周期性的原料药企业,蜕变为制剂驱动的国际化药企。具体看三大板块:

肝素业务虽占比收缩,但战略地位未减。公司坚持全产业链布局,从猪小肠采购到原料药生产均自主控制,2025年受原料价格低迷影响,该业务收入同比降45.4%,但低猪价环境反而为成本端提供优势。

制剂出口是当前核心引擎。美国市场通过Meitheal销售非肝素制剂,2025年上半年收入增19.8%,主力品种包括抗肿瘤药白蛋白紫杉醇(2025年商业化)及代谢类利拉鲁肽(2025年4月获批)。这些产品选择凸显差异化策略:聚焦原研药专利到期窗口,且避开竞争白热化领域。

未来布局围绕生物药与CDMO双线展开。利拉鲁肽、阿达木单抗等生物类似药构成“第三成长曲线”,预计2026年起集中放量;CDMO业务则利用FDA认证产能承接外包生产,虽目前规模小,但协同公司注射剂技术优势,潜力可观。

产业布局的逻辑始终紧扣“注射剂国际化”主轴。公司不惜投入高额研发(2025年上半年研发费用同比增126.55%,占营收21.85%),实为构建多品种梯队:肝素制剂提供稳定现金流,小分子注射剂贡献中期增长,大分子生物药打开长期空间。这种布局既对冲单一产品风险,又最大化复用注册、生产、渠道资源,为未来增速奠定基础。

4. 行业分析及预测

肝素行业本质是“资源+规制”双壁垒赛道。作为抗凝血临床刚需药,全球市场规模随老龄化持续扩张,但产业链受两大因素制约:上游猪小肠供应与生猪周期联动,下游需通过FDA/EMA等严格认证。2023-2025年行业波动加剧:肝素原料药价格从2024年4000美元/千克低点反弹至2025年20000美元/千克,属于供需再平衡;同时,美国市场对中国药品加征关税的阴影未散,政策豁免清单暂未覆盖肝素类产品。

未来趋势呈现三重分化:

原料药领域,环保政策与疫病防控推高行业集中度,中国企业凭借生猪资源占据全球68%产能,健友等龙头议价能力增强;

制剂市场,仿制药价格竞争激烈,但无菌注射剂因技术壁垒高,格局相对良性,尤其是复杂品种(如生物类似药)仍存溢价空间;

技术演进上,低分子肝素替代标准肝素、生物类似药替代原研药的进程加速,为具备研发能力的企业创造结构性机会。

对健友而言,行业最大机遇在于全球供应链重构。欧美药企为降低成本,将注射剂生产外包给通过FDA认证的亚洲企业,公司凭借质量体系与产能弹性,有望承接此波转移订单。但风险亦不容忽视:猪周期波动率居高不下(2025年价格最大振幅达850%),且美国集采政策可能压缩药价。

5. 公司市场地位及竞争对手分析

健友股份的竞争壁垒可概括为“认证优势+渠道卡位”。它是国内少数同时通过美国FDA、欧盟CEP认证的肝素企业,原料药占美国进口量60%;制剂端,ANDA批文数量国内第一,且直接运营美国销售网络,打破传统外贸依赖。这种地位通过三重对比可让我们看得更清晰:

国内对手海普瑞、东诚药业、千红制药:四家企业均布局肝素全产业链,但健友国际化程度最深。东诚药业收入更依赖国内市场,受集采影响更大;海普瑞虽海外收入占比高,但制剂转型慢于健友;千红制药业务结构更分散,对肝素聚焦度不足,没啥可比性。而健友80%收入来自海外,且制剂占比超83%,未来可能抗周期能力更强一些(就肝素而非营收来说)。

国际巨头赛诺菲:赛诺菲作为原研药企,品牌力占优,但健友凭借成本优势与快速仿制能力,在专利到期品种上形成替代。例如其阿达木单抗生物类似药YUSIMRY,2025年美国售价较原研低30%,仍保持可观利润。

新进入者:无菌注射剂的高壁垒(生产线投资超10亿元、FDA申报周期3-5年)有效阻挡短期冲击,健友的先发优势已转化为客户黏性——如与Sagent的独家供应协议。

然而,公司需警惕竞争动态变化。翰宇药业等对手在利拉鲁肽仿制药上紧追不舍;美国市场定价压力持续,白蛋白紫杉醇上市后,可能面临价格战。维持地位需持续投入创新:公司孤儿药XTMAB二期临床如能突破,有望提升在创新药领域的话语权。

6. 公司估值情况

截至昨天,健友股份市值164亿元,滚动PE25.26倍,PB2.45倍,处于历史最低(10月24日盘中最低约为2.36倍)。这种折价主要反映短期业绩压力:2025年三季报显示,营收同比降5.25%,净利润同比降29.11%,毛利率降至39.48%。但估值模型的关键变量正在改善:

盈利修复弹性:当前低毛利率主要受高成本库存拖累,随肝素价格企稳及低价原料替代,2026年毛利率有望回升至45%以上。

增长能见度:机构预测2025-2027年净利润复合增速25%(2025年10.2亿→2027年16-17亿),当前PEG(市盈增长比)约为1,基本是合理水平(其实考虑今年拐点已现,按照研报一致预期,对应明年PEG约为0.6,很低估)。

资产质量:尽管34亿元存货受关注,但多为战略性储备而非滞销,同比也成下降趋势,反应行业进入去库存反转期;应收账款在营收同比降低的情况下继续增加,不算一个好信号,但考虑主要对应美国信誉良好的分销商,坏账风险整体可控。

窃以为估值修复的潜在路径已隐现:若2025年Q4单季净利润实现3亿元(机构一致预期),全年PE将进一步降低;而生物药管线(如利拉鲁肽)放量可能推动估值逻辑从“周期股”向“成长股”切换,PE向30-35倍靠拢,PB向4倍靠拢。从历史对比来看,公司当前市净率2.45倍,接近上市以来最低区间,有一定的安全边际。

7. 公司的投资预期差及行情催化剂

窃以为,市场对健友股份的认知存在如下预期差:

将短期波动误判为长期趋势:2025年利润下滑被过度解读为竞争力衰减,忽略其制剂收入连续增长(2025年H1增7.17%)、海外客户结构优化的事实。

低估生物药管线价值:利拉鲁肽作为全球首仿,面临13亿美元市场且原研供应短缺,2025年贡献利润或超2亿元,但当前估值未充分定价。

忽视协同效应:公司通过同一销售网络推广肝素制剂、小分子注射剂和生物类似药,单品种销售成本递减,规模效益未体现在财报。

潜在股价催化剂:

肝素价格反转信号:生猪存栏量高位回落可能推动2026年肝素原料涨价,直接改善毛利率;

ANDA批文密集落地:2025年Q4至2026年,白蛋白紫杉醇、胰岛素等品种获批将提振预期;

财务改善验证:若Q4经营现金流延续高营业利润转化率(三季度的194%营业利润转化率,对应9亿元),将证伪资金链风险。其实前三季度已经证伪了财务风险;

政策利好释放:美国对华药品关税豁免延续、国内集采温和化可能成为超预期因素。

8. 公司主要风险

投资健友股份需警惕四类风险:

猪周期扰动:肝素成本与生猪供应深度绑定,若猪价快速上涨,可能压缩毛利率(2025年H1原料业务毛利已降至31.95%)。公司虽通过长约采购对冲,但完全规避不易。

产品集中风险:尽管制剂占比提升,但肝素相关产品仍主导业绩,2025年若生物类似药放量不及预期(如利拉鲁肽销售低于2亿元),增长故事将受质疑。

国际化运营风险:海外收入占比80.70%,汇率波动、贸易政策变动(美国关税政策)均可能侵蚀利润。

财务质量隐忧:前文已提及,营收同比下降,应收账款同比微增,反映了回款压力;存货周转率为0.5次,已接近历史新高,说明库存出清,但周转率是否可以再提高?

还有一个问题在于战略节奏把握:公司同时推进制剂国际化、生物药研发、CDMO拓展,资本开支压力大(2025年前三季度四费占比升至13%),若多线作战导致现金流紧绷,可能被迫融资稀释股权。

9. 总结

健友股份曾凭借肝素原料的东风驶入快车道,也在制剂转型的暗礁区颠簸前行,如今终于瞄准生物药的星辰大海。其投资价值核心在于“国际化能力复用”——通过FDA认证体系和美国销售网络,将单一产品优势复制为多品类平台优势。短期看,业绩拐点已现(Q3收入止跌、利润降幅收窄),低估值与盈利修复形成共振;长期看,利拉鲁肽等生物药若能复制肝素制剂的出海成功,公司将真正实现从“中国肝素龙头”到“全球注射剂平台”的跃迁。

股价回到八年前,但内涵价值已质变。窃以为现在布局正当时,如果股价能跌到18年底水平,将是更好的布局良机。

$健友股份(SH603707)$ $海普瑞(09989)$ $东诚药业(SZ002675)$

----------------------

风险提示:本文仅是个人观点,所涉及标的不作推荐,据此买卖,风险自负。

本系列文章全部为原创,是对我平时投研思考的记录,文章尽量避开大家在公开渠道常见的内容,以免浪费彼此的时间。如若转载,请注明出处。