凯因科技浅析

凯因科技,一家通过注册制上市的科创板公司,是国内首家成功开发出丙肝高治愈率泛基因型全口服药物组合的医药企业。今天就让我们分析一下这支股票是否有投资价值。

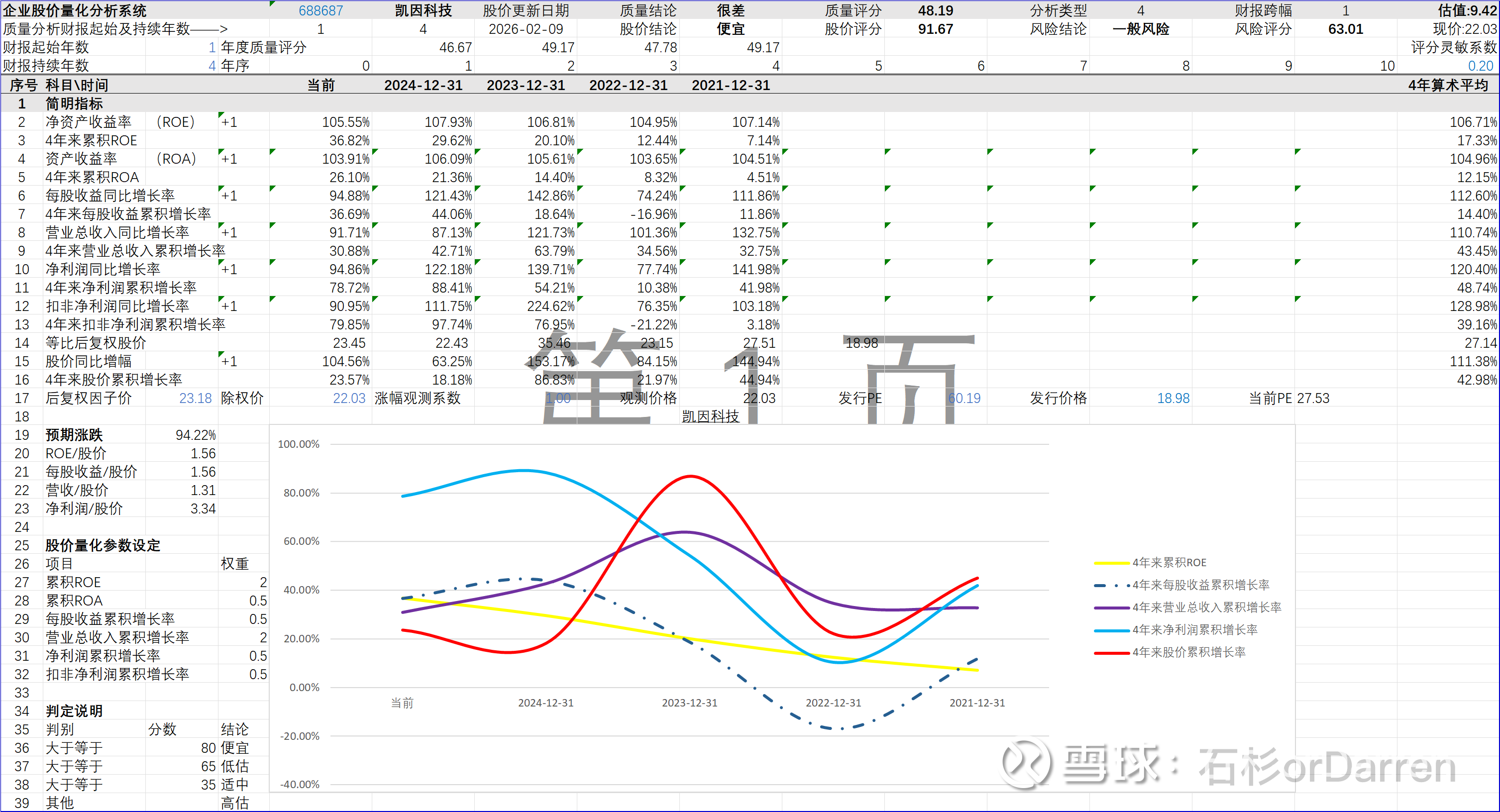

把公司上市以来的财报导入到我的分析系统,分别贴图如下。

1、股价分析。结论是便宜。自2021年2月上市以来,整整五年时间股价(后复权)仅上涨了22.13%,跑输同期营收及净利润。2.12PB,在医药行业估值算比较低的,毕竟一线创新药企都10PB以上,且每年亏的一塌糊涂 。

2、质量分析。48.19分,不及格,在医药行业算中等偏下,但比还未盈利的纯创新药公司要好一些。制药公司评分都不高,即使巅峰时期(2020年之前)的恒瑞医药评分也就60多,这主要是因为研发费用太高等诸多因商业模式而导致的财务问题。

3、风险分析。63分,中规中矩,在医药行业算比较高的,堪比恒瑞之类的大药企,很安全。

4、估值分析。这是基于历史业绩分析,换句话说只是从企业属性考虑的估值。估值显然不太好,低于当前股价,主要是因为上市以来经营所得现金流没有提高,但同期摊销却不断增加。根本原因还是因为商业模式,创新药行业高度依赖前期研发,投资巨大且周期长,尤其对于处在发展早期的小型制药企业来说,往往卖药挣得钱不够研发费用,这也是为什么早期创新药公司很难10年内盈利且需要靠不断融资续命。这就是新药研发的双十定律,没办法。另外,我昨天的文章专门依据已经上市产品及在研管线情况,分析了公司未来十年的营收及利润情况,结论是10年有4-12倍的增长空间。详见凯因科技在研管线分析(虚无缥缈,仅供参考)。

4、简单结论。这是一个相对比较低估的创新药制造企业,基本盘是国产四代疗法丙肝口服药,治愈率达97%,国内市场占有率第一。公司在可看得见的未来押注的是乙肝赛道,但胜率就要看运气了,目前还看不到太多优势,尤其是和国外大药企相比,如果不能出爆款,这公司想象力就萎了。元月份的1.1亿元的计提给潜在买家挖了一个黄金坑,比如社保资金,大概率就是那时候进来的。无论如何,社保资金能给公司的质地背书(无财务风险)。总之,我个人谨慎看好,但不适合做主仓,毕竟产品线还是有点势单力薄。

一、公司创始人背景及公司发展历程

凯因科技创始人周德胜博士,为公司核心技术带头人,深耕病毒及免疫性疾病领域多年,具备深厚的专业积淀与行业影响力。周德胜博士曾入选中关村高端领军人才、第二批国家万人计划,带领团队构建了公司核心技术平台,主导多款创新药的研发与落地,为公司发展奠定了坚实的技术与人才基础。

凯因科技成立于2008年,注册资本1.71亿元,注册地位于北京经济技术开发区,是一家专注于病毒及免疫性疾病领域,集创新药物研发、生产、销售于一体的高科技生物医药公司。公司发展历程可划分为如下三个关键阶段:

初创培育期(2008-2017年):公司聚焦核心技术平台搭建,逐步完善研发体系与生产能力,2013年首款产品人干扰素α2b阴道泡腾片成功上市,填补公司商业化产品空白。同期,公司先后获得北京市重组蛋白药物工程技术研究中心、北京市企业技术中心等认定,逐步确立在干扰素领域的技术优势,为后续产品迭代与管线拓展奠定基础。

快速发展期(2018-2020年):公司进入创新药收获期,核心产品逐步落地并实现市场突破。2018年,1类新药培集成干扰素α-2注射液获批上市;2020年,公司成为国内首家成功推出丙肝泛基因型全口服系列药物的企业,旗下盐酸可洛派韦胶囊同步进入国家医保目录,有效打破进口药物在该领域的垄断格局。期间,公司还入选十三五时期首批北京生物医药产业跨越发展工程(G20工程)、中国医药创新企业100强,行业影响力持续提升。

上市腾飞期(2021年至今):2021年2月8日,公司在上海证券交易所科创板挂牌上市,股票代码688687,上市融资为公司研发投入与产能扩张提供充足资金支持。上市后,公司持续加大研发投入,聚焦乙肝功能性治愈药物组合布局,2023年抗体生产基地建设项目正式开工,2024年马来酸阿伐曲泊帕片获批上市,成功拓展血液领域市场。截至2025年上半年,公司持续推进多款新药的临床试验与注册申报,商业化能力与研发实力实现同步提升。

二、公司所在细分行业市场规模及未来展望

凯因科技核心业务聚焦病毒及免疫性疾病领域,主要覆盖病毒性肝炎(乙肝、丙肝)、罕见病等细分赛道,其中病毒性肝炎领域为公司核心布局方向,也是行业增长的核心驱动力之一,与公司现有产品矩阵及在研管线高度契合。

根据弗若斯特沙利文2024年发布的行业报告,2023年全球肝病用药市场规模达到487亿美元,预计将以年均复合增长率9.6%的速度持续扩张,至2028年市场规模有望突破765亿美元,行业增长动力充足。其中,病毒性肝炎领域呈现“丙肝趋稳、乙肝刚需”的明确格局:2023年全球乙肝治疗市场规模达98亿美元,以4.2%的年均复合增长率稳步增长,核心驱动力源于全球约2.96亿乙肝感染者中,超过80%的患者需长期用药,且现有药物难以实现功能性治愈,临床未满足需求巨大。

中国市场表现显著优于全球平均水平,米内网数据显示,2023年中国肝病用药终端市场规模达892亿元,同比增长12.7%,增速显著高于全球市场。细分来看,2023年中国乙肝抗病毒药物市场规模约为320亿元,尽管恩替卡韦、替诺福韦等传统一线药物受集采政策影响,价格下降导致销售额承压,但丙酚替诺福韦、艾米替诺福韦等新型高耐药屏障药物快速实现市场替代,有效推动整体市场稳步增长;丙肝治疗市场因直接抗病毒药物的普及应用,存量患者大幅减少,市场规模趋于稳定,目前主要以巩固治疗需求为主,市场格局逐步清晰。

从细分领域未来展望来看,乙肝功能性治愈是行业核心发展方向,随着siRNA、长效干扰素等新型药物技术的不断突破,预计未来5-10年,乙肝治疗市场将迎来结构性升级,功能性治愈药物有望逐步成为市场主流,进一步带动市场规模持续增长。根据Grand View Research数据,2024年全球肝炎治疗药物市场规模约为168.0亿美元,预计2033年将达到236.2亿美元,2025-2033年复合增长率为3.9%,其中亚太地区因乙肝感染者基数较大,将成为全球增长最快的市场,为公司带来广阔市场机遇。

此外,罕见病领域也具备较大增长潜力,公司布局的特发性肺间质纤维化治疗药物吡非尼酮片,对应适应症患者群体规模稳定,随着医保覆盖范围持续扩大、患者疾病认知不断提升,相关产品市场需求将逐步释放。整体来看,公司所在细分行业目前处于稳步增长阶段,政策支持、技术突破与临床需求升级三重因素叠加,将为公司长期发展提供广阔的市场空间。

三、公司的主要产品及管线,其市场地位,国内外竞品公司情况

(一)主要产品及市场地位

凯因科技目前拥有多款成熟商业化产品,覆盖丙肝、乙肝、妇科抗病毒、罕见病等多个领域,同时布局了丰富的在研管线,形成“成熟产品支撑业绩、在研管线驱动增长”的良性产品矩阵,有效平衡短期业绩稳定性与长期增长潜力。

丙肝治疗领域:公司是国内首家成功开发出丙肝高治愈率泛基因型全口服系列药物的企业,核心产品为盐酸可洛派韦胶囊。该产品于2020年获批上市,同年顺利进入国家医保目录,成为国内首个被纳入国家医保目录的国产直接抗病毒药物。凭借疗效稳定、价格优势显著的核心特点,该产品快速抢占市场份额,目前在国产丙肝直接抗病毒药物中占据重要地位(市场份额第一)。同时,公司配套布局索磷布韦片,形成完善的丙肝治疗产品组合,进一步提升市场竞争力与患者覆盖能力。

乙肝治疗领域:公司核心产品凯因益生(人干扰素α2b注射液)在细分领域市场份额持续保持领先,凭借稳定的疗效获得临床广泛认可;公司的复方甘草酸苷系列产品(凯因甘乐、甘毓),主要用于肝脏炎症的辅助治疗,凭借良好的疗效获得市场高度认可,持续稳定贡献营收。此外,公司布局的培集成干扰素α-2注射液于2018年获批用于丙肝治疗,2024年正式申报乙肝适应症,尽管2026年初公司主动撤回该适应症注册申请,但该产品在丙肝治疗领域仍具备一定的市场竞争力,持续为公司贡献营收。

其他领域:公司金舒喜(人干扰素α2b阴道泡腾片)是国内唯一一款干扰素泡腾片剂型,在人干扰素α2b外用制剂中市场份额位居前列;具备独特的剂型优势安博司(吡非尼酮片)用于治疗特发性肺间质纤维化,是公司在罕见病领域的核心产品,成功填补公司在该领域的布局空白;2024年获批上市的凯博卫(马来酸阿伐曲泊帕片),进一步丰富公司产品管线,成功拓展血液领域市场,成为公司未来营收增长的潜在动力。

(二)在研管线布局

公司聚焦核心赛道,重点布局以创新药为核心的乙肝功能性治愈药物组合研发,同时兼顾丙肝、罕见病、自身免疫性疾病等领域的管线拓展,形成覆盖重组蛋白、单克隆抗体、siRNA等多种药物类型的丰富在研管线,为长期增长提供充足动力。

核心在研管线包括KW-027注射液(乙肝创新药,目前处于临床Ⅰ期阶段)、KW-059(长效干扰素血管内皮瘤适应症,已获得临床试验批准)、KW-020(复苷片剂,国内首家获得一致性评价批件),以及与北京安龙生物医药合作开发的siRNA类1类乙肝新药,该管线均聚焦乙肝功能性治愈领域,契合行业发展方向。

(三)国内外竞品公司情况

1.国内竞品

丙肝治疗领域:国内主要竞品包括恒瑞医药、科伦药业、东阳光药等知名药企,上述企业均布局了丙肝直接抗病毒药物,其中恒瑞医药的艾瑞巴韦酯片、科伦药业的索磷布韦片等产品,凭借企业自身品牌影响力与完善的渠道覆盖优势,与公司形成直接市场竞争。但公司产品具备先发优势与价格优势,且形成了完善的产品组合,在国产阵营中具备较强的综合竞争力。

乙肝治疗领域:国内竞品主要包括长春高新、安科生物、特宝生物等企业,上述企业均有干扰素类产品布局,其中特宝生物的长效干扰素产品,在乙肝治疗领域市场份额较高,与公司的凯因益生、培集成干扰素形成直接竞争;此外,正大天晴、齐鲁制药等企业布局的核苷(酸)类似物类乙肝药物,凭借口服便捷性的特点,占据较大市场份额,间接对公司干扰素类产品形成竞争压力。

罕见病及其他领域:吡非尼酮片的国内竞品主要包括北京康蒂尼药业、浙江海正药业等企业;马来酸阿伐曲泊帕片的国内竞品包括复星医药、恒瑞医药等企业,上述企业凭借产品上市时间早、渠道覆盖广等优势,对公司相关产品形成一定的市场竞争压力。

2.国外竞品

丙肝治疗领域:国外龙头企业主要包括吉利德科学、艾伯维等,其中吉利德科学的索磷布韦、哈瓦尼等产品,艾伯维的维建乐等产品,曾长期垄断全球丙肝治疗市场,具备强大的技术优势与品牌影响力。但随着国产药物的逐步上市及医保谈判的持续推进,进口产品价格大幅下降,市场份额逐步被国产药物抢占,公司产品凭借高性价比优势,逐步实现进口替代,市场份额持续提升。

乙肝治疗领域:国外龙头企业主要包括葛兰素史克、吉利德科学、百时美施贵宝等,这些企业的核苷(酸)类似物类产品(如恩替卡韦、丙酚替诺福韦)、长效干扰素产品,占据全球乙肝治疗市场的主要份额。公司的干扰素类产品与进口长效干扰素相比,在疗效、给药周期等方面存在一定差距,但价格优势显著,主要面向中低端市场及基层医疗机构;公司在研的siRNA、新型长效干扰素等产品,若成功上市,将逐步缩小与国外竞品的差距,提升公司在高端市场的竞争力。

四、公司财务情况

本部分财务数据均来源于公司招股书及公司财报,聚焦公司营收、利润、盈利能力、偿债能力、现金流及研发投入等核心财务指标,审慎分析公司财务状况及经营质量,客观反映公司经营成果与财务风险。

(一)营收与利润表现

2025年上半年,公司实现营业收入5.66亿元,同比下降5.05%;归属于上市公司股东的净利润4738.32万元,同比增长11.75%;扣非归母净利润4640.98万元,同比增长3.93%。净利润实现逆势增长,主要系金舒喜、凯因益生等核心产品集采政策持续落地实施,同时公司持续推行降本增效措施,带动整体销售投入占比下降、毛利率稳步上升,盈利能力进一步提升。

2025年三季度末,公司每股净资产10.51元,每股未分配利润2.78元,基本每股收益0.61元,每股经营现金流0.22元,核心盈利指标保持稳健态势。需要重点关注的是,2026年初,公司因撤回培集成干扰素α-2注射液乙肝适应症注册申请,计提1.11亿元资产减值准备,该金额占2024年归母净利润的78%,将对公司2025年度经营业绩产生显著负面影响。

从营收结构来看,公司营收主要来源于丙肝治疗药物、乙肝治疗药物及其他辅助治疗药物,其中盐酸可洛派韦胶囊、凯因益生、金舒喜三款产品为核心营收贡献来源,三者合计占比超过70%,营收集中度较高;2024年马来酸阿伐曲泊帕片获批上市后,逐步实现销量突破,成为公司营收增长的新动力,预计未来将持续提升营收占比,优化营收结构。

(二)盈利能力分析

2025年上半年,公司销售毛利率为83.89%,同比略有提升0.32个百分点;销售净利率为10.77%,同比提升1.25个百分点;扣非归母净利率为8.19%,同比提升0.70个百分点,盈利水平稳步优化。2025年三季度,公司销售毛利率进一步稳定在83.09%,销售净利率12.09%,净资产收益率5.71%,盈利能力保持较强水平,核心得益于公司核心产品具备较高的技术壁垒,产品溢价能力较强,同时降本增效措施持续落地,进一步释放盈利空间。

2025年上半年,公司销售费用为2.75亿元,同比下降11.68%;销售费用率为48.70%,较去年同期下降3.65个百分点,销售费用的下降主要系集采产品销售推广投入减少,同时公司优化销售渠道、提升运营效率,减少不必要的销售支出所致,销售费用管控成效显著,进一步提升公司盈利水平。

(三)偿债能力分析

公司偿债能力整体稳健,短期偿债压力较小,财务风险可控。2025年上半年,公司资产合计26.41亿元,负债合计7.46亿元,股东权益合计18.96亿元,资产负债率为28.23%,处于行业较低水平;流动比率为3.42,速动比率为3.05,产权比率为0.40,各项偿债指标均处于合理区间,具备较强的短期偿债能力。

2025年三季度,公司资产负债率略有上升至36.36%(主要系短期借款增加所致),流动比率2.75,速动比率2.50,产权比率0.58,仍保持稳健水平,未出现重大偿债风险。截至2025年三季度末,公司货币资金达11.40亿元,现金流状况具备较强韧性,能够充分覆盖短期债务,为公司研发投入、产能扩张及日常经营提供充足的资金支持。

(四)现金流与研发投入

2025年上半年,公司经营活动现金流净额1226.43万元,投资活动现金流净额8848.07万元,筹资活动现金流净额6028.38万元,现金流整体可控。其中,经营活动现金流净额为正,表明公司核心业务具备较强的现金创造能力,能够支撑日常经营运转;投资活动现金流净额为正,主要系公司生产基地项目主体建筑完工后付款

减少、理财产品赎回金额增加所致;筹资活动现金流净额为正,主要系收到员工缴存的员工持股计划资金所致,持续为研发投入与产能扩张提供支撑。

公司高度重视研发投入,持续巩固技术优势,保障在研管线顺利推进。2025年上半年,公司研发投入7141.13万元,同比增长1.22%,占营业收入比例12.61%,研发投入规模保持稳定,投入方向主要聚焦于乙肝功能性治愈相关在研管线的临床试验、核心技术平台升级及新产品研发。截至2025年6月30日,公司累计获得61项境内外发明专利,形成完善的技术保护体系,为产品研发与市场竞争提供了坚实的技术保障。

五、主要研报观点

近期,多家主流券商机构发布凯因科技相关研报,围绕公司2025年中报表现、产品管线进展及行业发展前景,给出了相应的投资评级与核心观点,具体如下(均为公开研报观点,不构成投资建议):

(一)民生证券

发布研报《2025年半年报点评:深化布局乙肝治疗领域,降本增效提升利润率》,给予公司买入评级。研报认为,公司金舒喜、凯因益生等核心产品集采政策持续落地实施,2025年上半年销售费用同比下降11.68%,销售费用率下降3.65个百分点,降本增效措施显著提升公司利润率;凯力唯销售保持稳健,培集成干扰素α-2注射液后续若补充临床后再次申报上市,获批后有望快速推动公司业绩增长。研报预计,公司2025-2027年营收分别为13.59亿元、16.06亿元、19.49亿元,归母净利润分别为1.64亿元、1.94亿元、2.37亿元,对应PE分别为38倍、32倍、26倍,维持买入评级。

(二)光大证券

发布研报点评公司2025年中报,维持公司买入评级。研报指出,公司2025年上半年营收5.66亿元,同比下降5.05%,归母净利润0.47亿元,同比增长11.75%,业绩表现符合市场预期;公司持续加大研发创新投入,2025年上半年研发投入同比增长1.22%,占营收比例12.61%,多款核心在研产品顺利进入临床阶段,研发管线推进顺利;成熟产品金舒喜、凯因益生在细分领域市场份额保持领先,市场竞争力稳固。考虑到研发费用持续增加,研报下调公司2025-2027年归母净利润预测至1.61亿元、2.16亿元、2.38亿元,现价对应PE分别为39倍、29倍、27倍,维持买入评级。

(三)国海证券

发布研报点评公司2025年中报,维持公司买入评级。研报认为,公司2025年上半年归母净利润实现同比正增长,核心得益于销售费用下降推动净利润率提升;公司持续加大研发投入,创新产品逐步进入收获期,培集成干扰素α-2注射液乙肝适应症虽暂时撤回注册申请,但后续补充临床后有望再次申报,长期仍具备增长潜力;现有核心产品销售保持稳定,不受管线调整影响,现金流状况稳健,能够为研发投入与管线拓展提供充足保障。研报预计,公司2025-2027年收入为14.19亿元、16.55亿元、19.28亿元,对应归母净利润1.67亿元、2.01亿元、2.58亿元,对应PE为36.57倍、30.39倍、23.68倍,维持买入评级。

六、公司风险

凯因科技所处生物医药行业具备研发周期长、投入大、风险高的行业共性特征,同时结合公司业务布局、经营现状及管线进展,存在以下特有风险,需投资者重点关注,审慎评估投资风险与收益。

(一)研发失败及管线推进不及预期风险(略)

(二)核心产品市场份额下滑风险

公司核心产品凯因益生、金舒喜、盐酸可洛派韦胶囊等,均面临激烈的市场竞争,存在市场份额下滑的风险。一方面,国内同类产品生产企业数量较多,部分企业凭借强大的品牌影响力、完善的渠道覆盖优势,逐步抢占市场份额,挤压公司产品生存空间;另一方面,集采政策的持续推进,导致公司核心产品价格下降,尽管销量可能有所提升,但仍可能导致产品营收下滑,影响公司盈利能力;此外,国外龙头企业的产品虽价格较高,但凭借技术优势仍占据高端市场份额,若公司无法持续提升产品疗效、优化产品结构,核心产品市场份额可能持续下滑,进一步影响公司整体经营业绩。

(三)产品结构相对集中风险

目前,公司营收主要集中在丙肝、乙肝治疗领域,核心营收贡献产品集中在盐酸可洛派韦胶囊、凯因益生、金舒喜三款产品,产品结构相对集中,营收集中度较高。尽管公司已布局罕见病、血液领域等新产品,逐步拓展业务边界,但目前相关产品营收占比较低,尚未形成规模效应,无法有效对冲核心领域市场波动带来的风险。若未来丙肝治疗市场因存量患者持续减少而进一步萎缩,或乙肝治疗领域出现颠覆性技术、替代产品,导致公司核心产品需求下降,而新产品无法及时弥补营收缺口,将对公司经营业绩产生重大不利影响。

(四)技术人才流失风险(略)

(五)产能利用率不足及固定资产折旧压力风险

公司2023年启动抗体生产基地建设项目,该项目连续两年入选北京市“3个100”市重点工程,项目建成后将大幅提升公司产能,支撑新产品上市后的商业化供应。但如果未来公司在研管线推进不及预期,新产品上市时间推迟,或现有产品市场需求下滑,将导致公司产能利用率不足,产能闲置情况出现;同时,抗体生产基地建设投入巨大,项目建成后固定资产折旧金额较高,若产能无法充分释放,将持续增加公司的经营成本,降低公司盈利能力,对公司现金流造成较大压力。

七、结论

综合来看,凯因科技作为国内病毒及免疫性疾病领域的创新型生物医药企业,具备清晰的发展战略、坚实的技术基础、完善的产品矩阵与稳健的财务状况,同时受益于行业增长红利与政策支持,长期发展具备一定的潜力,但同时也面临研发、市场、人才等多方面的特有风险,整体呈现“机遇与风险并存”的格局,我们需审慎看待。

行业层面,全球及中国肝病用药市场稳步增长,乙肝功能性治愈、罕见病治疗等领域存在巨大的未满足临床需求,国家持续出台政策支持创新药研发与进口替代,为公司发展提供了广阔的市场空间与政策保障;公司层面,现有核心产品在细分领域占据重要市场地位,具备较强的盈利能力与市场竞争力,降本增效措施持续落地,进一步释放盈利空间;研发管线布局聚焦核心赛道,多款在研产品契合行业发展方向,若成功上市,将成为公司长期增长的核心驱动力,且公司现金流稳健,能够为研发投入与产能扩张提供充足资金支持。

风险层面,公司研发管线推进存在较高不确定性,核心产品面临激烈的市场竞争,产品结构相对集中,同时存在技术人才流失、产能利用率不足等风险,尤其是2026年初培集成干扰素α-2注射液乙肝适应症撤回及大额减值计提,对公司短期业绩造成显著负面影响,后续需重点关注该适应症补充临床进展及其他核心在研管线的推进情况,以及核心产品市场份额变化。

整体而言,公司具备较强的核心竞争力与长期增长潜力,但短期业绩受研发管线进展影响较大,长期发展依赖于在研产品的落地与市场拓展。建议审慎评估风险与收益后,理性参与。

----------------------

风险提示:本文仅是个人观点,所涉及标的不作推荐,据此买卖,风险自负。如若转载,请注明出处。