CXO或迎来趋势性上涨行情

昨天CXO公司较为集中的发布了年报,简单浏览了一遍,都不错,业绩非常好,业绩指引也非常好,CXO又回归铲子股的本色, 若分季度看营收,所有的公司都是芝麻开花节节高,今年一季度的环比也不会差,同比可能更好。

行业反转如期确认,个股或迎来趋势性上涨行情。这是我浏览完年报得出的最直接的结论,一早我也在群里表达了这个观点。另外提醒一下,在趋势性上涨行情里,任何卖出可能都是错误的,做T更要特别小心谨慎,很可能越做成本越高。

从国内创新药当前的发展来看,这或许是一个超长的景气周期,可谓天时地利人和。在仿制药时代,创造了仿制药乃至整个医药产业链的十多年的牛市,而从去年才开始走牛的创新药时代,我个人判断只会更为长久,大概这么几点理由:

1、仿制药实现中国医药从无到有,这个过程其实伴随着大部分工业的从无到有,仿制药并不特殊。而如今的创新药时代,则一举在全球玩起了三国志甚至二人转,地位举足轻重。

2、仿制药时代更像个过渡形态,创新药模式+仿制药模式则是未来的终极形态。形态稳了,周期也就弱了。

3、医药本身强需求,弱周期。如果没有大的政策性变动,医药甚至很难表现出周期性。

4、即使一国有周期,也不足以撼动日益走向世界舞台中央的中国创新药了,所谓东边不亮西边亮。

5、如果说一国货币利率对创新药的投资意愿影响很大,从而可能表现出周期性,我不反对,但影响的是几乎所有的行业,换言之,在哪个行业都将面临这个问题,而创新药因为更强的刚需属性,反而影响算小的。

6、世界多极化演变,亦减小了因一国货币基准利率变化带来的影响。

下面简单分类汇总一下几个已经发布年报或简报的公司情况。

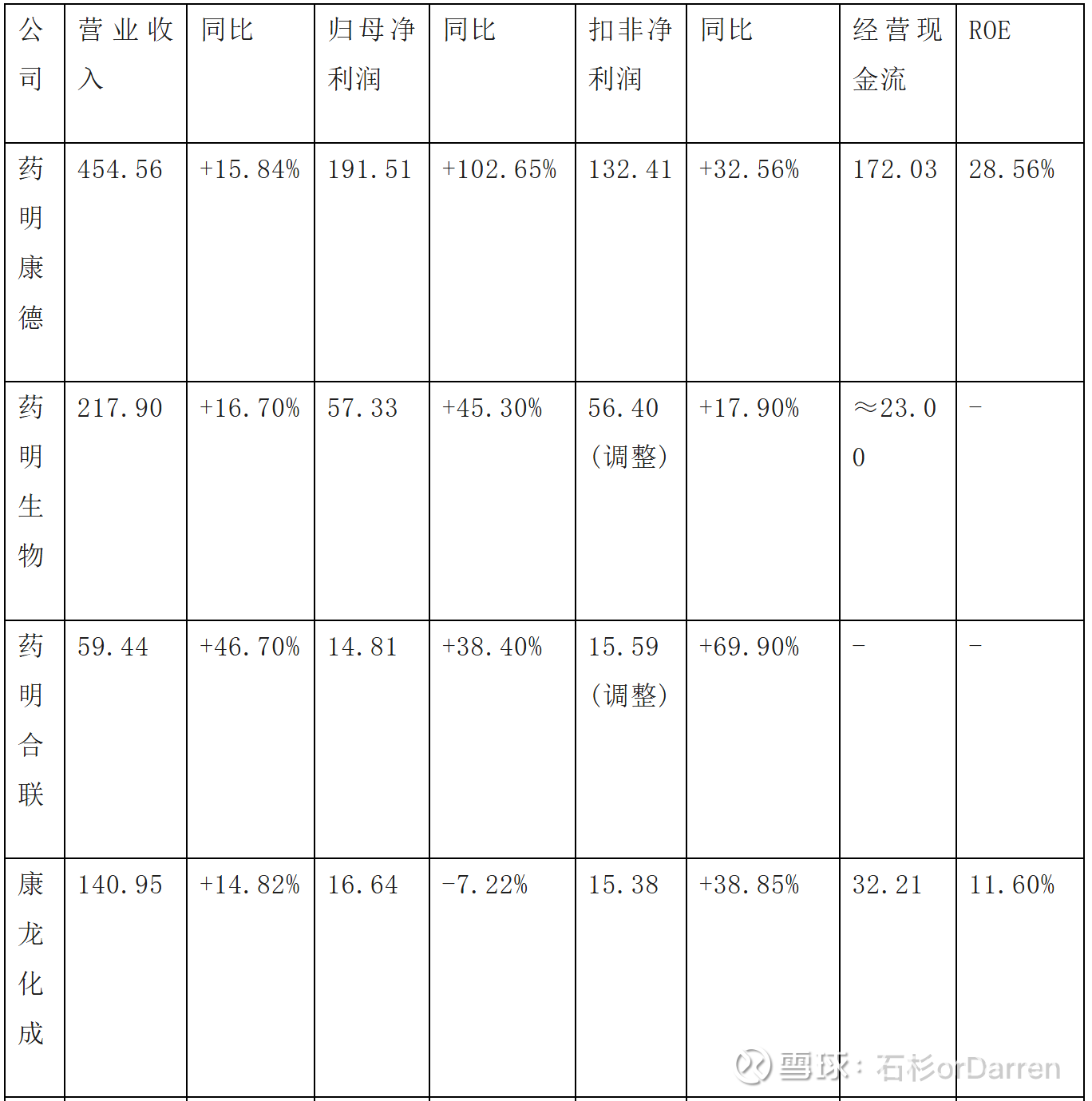

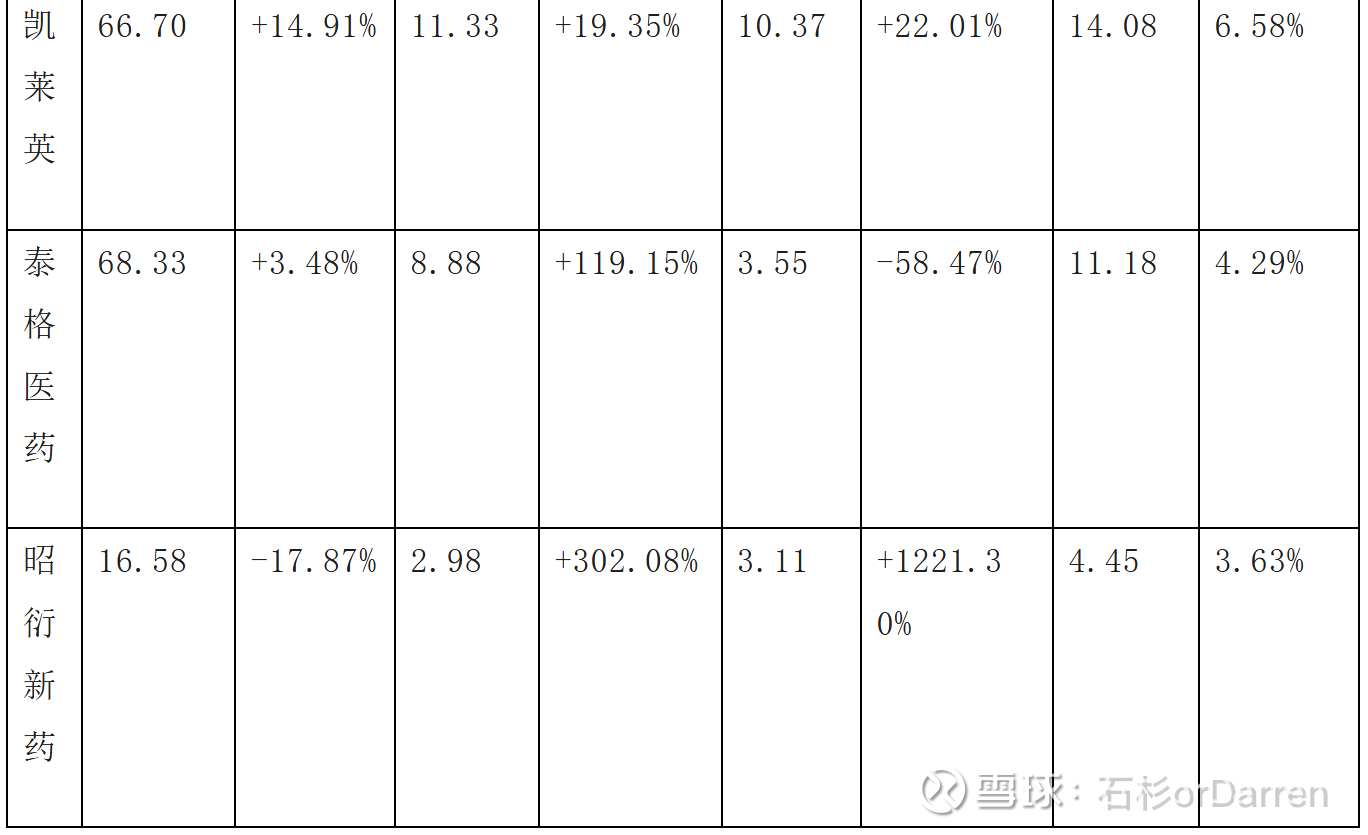

一、核心财务指标汇总(2025年报,单位:亿元)

(一)简单解读

规模梯队:药明康德(454.56亿)绝对龙头,药明生物(217.90亿)第二,康龙化成(140.95亿)第三;药明合联、凯莱英、泰格医药处于60-70亿区间,昭衍新药规模最小。

营收增速:药明合联(+46.7%)高速领跑,药明康德/康龙化成/凯莱英稳健增长(+14%~+16%);泰格医药增速偏低(+3.48%),昭衍新药受行业阶段性影响同比下滑。

利润表现:药明康德、昭衍新药净利润大幅增长;康龙化成净利润小幅下滑;泰格医药扣非净利润下滑主因非经常性损益扰动。

盈利能力:药明康德ROE 28.56%行业第一,药明合联、药明生物毛利率领先,整体呈现“龙头更强、赛道分化”特征。

二、2025年经营情况详细汇总

(一)药明康德(603259/02359.HK)

【业务定位】全球一体化CRDMO龙头,覆盖化学、测试、生物学全链条服务。

【经营亮点】

化学业务收入364.66亿元(+25.52%),TIDES(多肽/寡核苷酸)收入113.7亿元(+96%),成为核心增长引擎。

小分子CDMO管线3452个,商业化项目83个,临床III期91个,项目结构持续优化。

服务全球超3300家客户,持续经营业务在手订单580亿元(+28.8%)。

常州、泰兴、金山基地零缺陷通过FDA检查,小分子反应釜体积超4000kL。

净利润大幅增长主因股权处置收益叠加主业高质量增长。

(二)药明生物(2269.HK)

【业务定位】全球生物药CRDMO龙头,聚焦双抗、ADC、TCE等复杂分子。

【经营亮点】

综合项目945个(+15.7%),新签项目209个(历史新高),2/3为双抗+ADC项目。

商业化项目25个(+19%),临床III期74个,未完成订单总额237亿美元。

北美收入占比58.1%(+18.3%),欧洲23.1%(+16.6%),海外占比持续提升。

461次全球监管检查100%通过,15个工厂获得GMP认证。

毛利率提升至46.0%,经调整毛利率48.8%,盈利能力持续增强。

(三)药明合联(2268.HK)

【业务定位】全球ADC/XDC专属CRDMO,连续三年获World ADC最佳CDMO。

【经营亮点】

收入59.44亿元(+46.7%),经调整净利润15.59亿元(+69.9%),毛利率36.0%(+5.4pct)。

新签iCMC项目70个(历史新高),在执行252个,PPQ项目18个,商业化项目1个。

未完成订单约15亿美元(+50.3%),海外收入占比85%,客户结构优质。

布局无锡、上海、新加坡、合肥、苏州基地,江阴基地建设载荷连接子产能。

拥有WuXiDARx™、WuXiTecan-2等独家技术平台,覆盖双抗ADC、双载荷ADC等前沿赛道。

(四)康龙化成(300759/3759.HK)

【业务定位】全流程一体化医药研发服务平台,实验室+CMC+临床+大分子/CGT。

【经营亮点】

收入140.95亿元(+14.82%),扣非净利润15.38亿元(+38.85%),经营性现金流32.21亿元(+25.01%)。

全球前20大药企收入28.31亿元(+29.37%),大客户增长强劲。

服务超3300家客户,原有客户收入占比95.88%,客户粘性极强。

员工25088人,研发人员占比91.18%,海外11个运营实体。

数字化+AI深度赋能,新签订单同比增长超14%。

(五)凯莱英(002821/06821.HK)

【业务定位】全球领先CDMO,小分子+化学大分子+生物大分子+制剂+临床CRO。

【经营亮点】

收入66.70亿元(+14.91%),净利润11.33亿元(+19.35%),新兴业务收入19.29亿元(+57.30%)。

化学大分子收入10.28亿元(+123.72%),生物大分子收入2.94亿元(+95.76%),新兴业务爆发式增长。

在手订单13.85亿美元(+31.65%),新增客户超300家。

研发投入5.93亿元(占比8.89%),连续化学、合成生物等技术持续突破。

多肽固相合成产能45000L,寡核苷酸产能120mol,产能持续释放。

(六)泰格医药(300347)

【业务定位】临床CRO龙头,专注临床试验全过程专业服务。

【经营亮点】

收入68.33亿元(+3.48%),净利润8.88亿元(+119.15%),扣非净利润3.55亿元(-58.47%)。

利润大幅波动主因出售礼新医药股权获得投资收益,非经常性损益影响显著。

分季度表现:Q3净利润6.37亿元,Q4亏损1.33亿元。

每10股派发现金红利1.26元(含税),持续回报股东。

(七)昭衍新药(603127/06127.HK)

【业务定位】药物非临床评价龙头,覆盖非临床+临床+实验模型全产业链。

【经营亮点】

收入16.58亿元(-17.87%),净利润2.98亿元(+302.08%),扣非净利润3.11亿元(+1221.30%)。

业绩反转:Q4单季收入6.73亿元,净利润2.17亿元,占全年73%,四季度显著回暖。

核心业务为药物非临床安全性评价,拥有北京+苏州双GLP实验室。

经营性现金流4.45亿元(+31.17%),现金流状况健康。

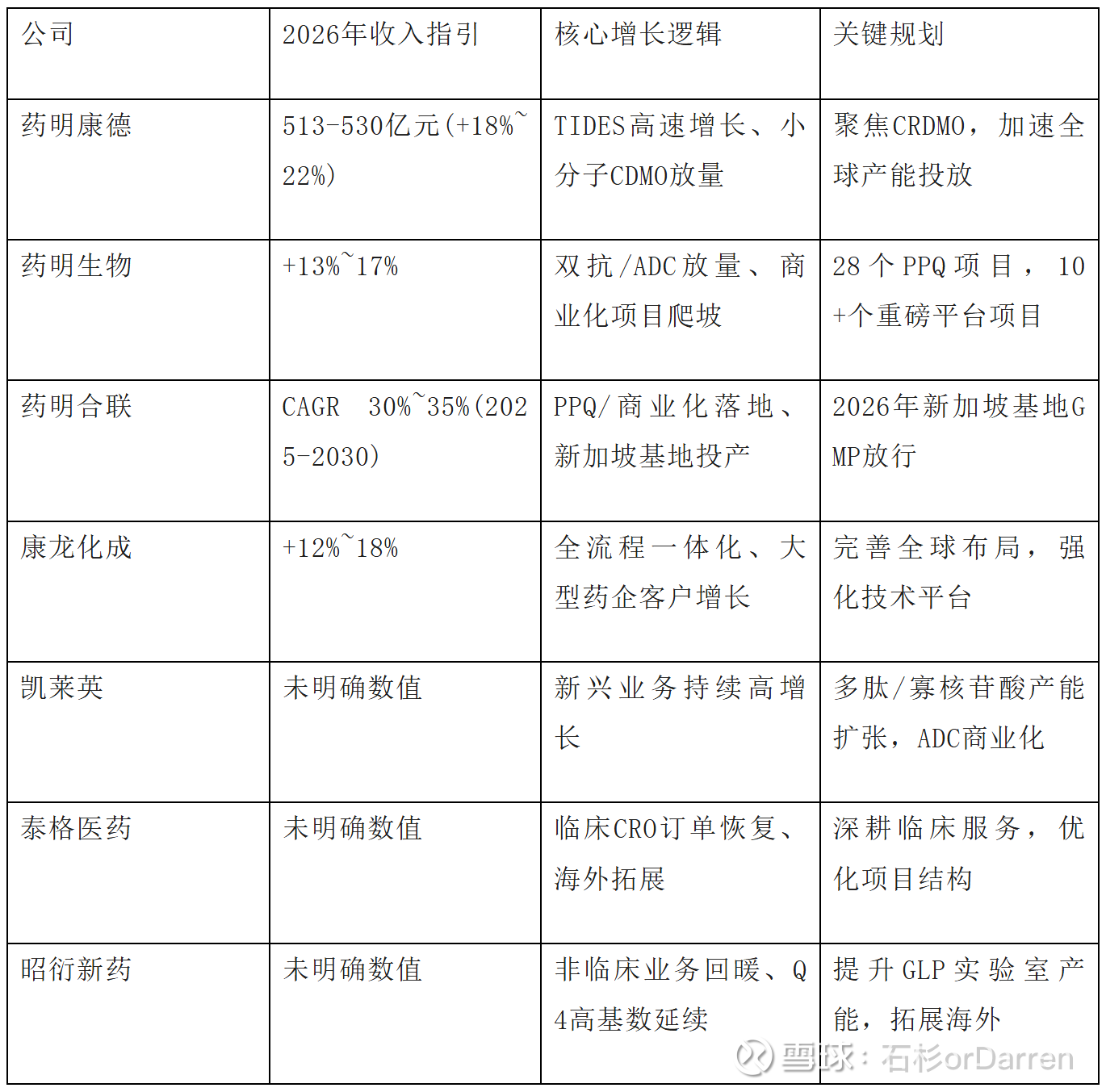

三、2026年业绩指引与发展规划

(一)指引解读

高增长预期:药明合联(30%+)、药明康德(18%+)、康龙化成(12%-18%)、药明生物(13%-17%)领跑,受益于ADC/多肽/双抗新兴赛道爆发。

稳健增长:凯莱英依托新兴业务维持高增,泰格、昭衍静待临床/非临床需求回暖。

共同逻辑:全球化布局、产能扩张、技术壁垒(ADC/连续反应/合成生物)、大客户深度绑定。

赛道优先级:CDMO(ADC/生物药)>全流程CRDMO>临床CRO>非临床CRO。乍一看CRO先于非临床回暖似乎不对,但深层逻辑可能是,由于前几年融资环境不好,压抑了较多的临床管线(在整个新药研发过程中费用最高的就是临床),而周期一旦回暖,企业有了资金,当然会更多推进对公司未来营收见效最快的临床。

四、整体行业总结与投资判断

药明康德一家独大,稳稳当当的首选,其次是药明生物。康龙化成位居第二梯队,在2023年及2024年行业周期最差的时候,仍在审慎扩产,虽然扩产力度不及药明系,但因规模较小,足以为公司提供一定的弹性。凯莱英、药明合联、泰格医药及昭衍新药都为细分龙头,尤其是凯莱英,其在周期最差的时候也果断采取了扩产策略,作为CDMO企业,回到景气周期后将会提供更显著的业绩弹性。昭衍新药小而美,虽然复苏进度不如其他,但仍独具一格,他的优秀实验模型无可替代,生物资产弹性更是所向披靡。至于究竟选哪家,还是以考虑自己的投资风格及风险偏好为准吧。

$药明康德(SH603259)$ $泰格医药(SZ300347)$ $康龙化成(SZ300759)$

----------------------

风险提示:本文仅是个人观点,所涉及标的不作推荐,据此买卖,风险自负。如若转载,请注明出处。