预期差逆转,当水泥巨头变成“新能源卖铲人”:重估中国建材 (3323.HK) 的底层逻辑

一句话结论:

市场可能仍把中国建材当“水泥周期股”来定价,但公司的真实结构正在走向“基础建材 + 新材料 + 工程技术服务”的材料平台。预期差的核心,不是赌水泥涨价,而是赌估值框架从“水泥股”切换到“材料平台”。

(本文仅为个人研究记录,不构成投资建议。)

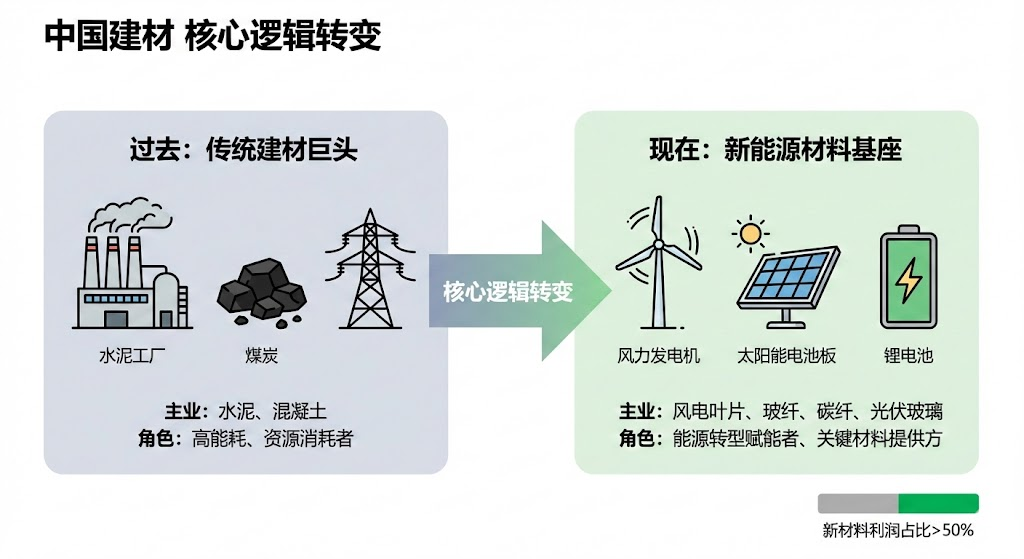

一、预期差在哪里:它可能不再是“水泥=全部”

聊中国建材,大家天然会想到水泥、煤价、地产基建——没错,它曾经就是典型的周期股叙事:成本端看煤,需求端看地产和基建。

但我最近把它的主营业务拆开看了一遍,发现公司正在发生一个“被低估”的变化:

新材料已是第一大收入来源(而不是水泥)

如果把“新材料 + 工程技术服务”合并看,它们在主营收入里已经超过一半

这意味着:

你买的可能不是“水泥反转”,而是一家材料平台在被市场重新理解之前的“低估值阶段”。

二、用数据说话:新材料第一大板块,但别说“新材料过半”

先把最关键的结构数据摆出来(2024年主营业务收入拆分):

新材料:1043.84亿元,占比 33.37%,毛利率 20.49%

基础建材(水泥/熟料/商混/骨料):936.79亿元,占比 29.95%,毛利率 15.73%

工程技术服务:732.22亿元,占比 23.41%,毛利率 20.57%

贸易与物流:380.94亿元,占比 12.18%

到 2025年一季度,新材料收入占比继续提升到 38.75%

这里我要刻意“纠错”一下:

很多人(包括我之前)会想当然说“新材料占比过半”,但从数据看还没到50%。

更严谨、更有杀伤力的表达是:

新材料已成为第一大业务板块;

新材料 + 工程技术服务合计占比达到 33.37% + 23.41% = 56.78%(2024年),公司在“水泥主导”的框架里已经不完全成立了。

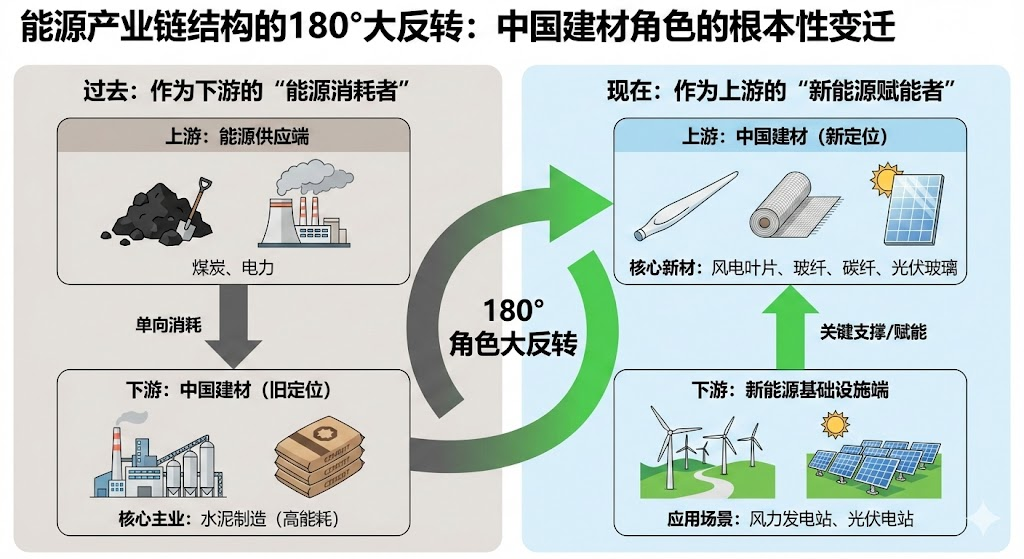

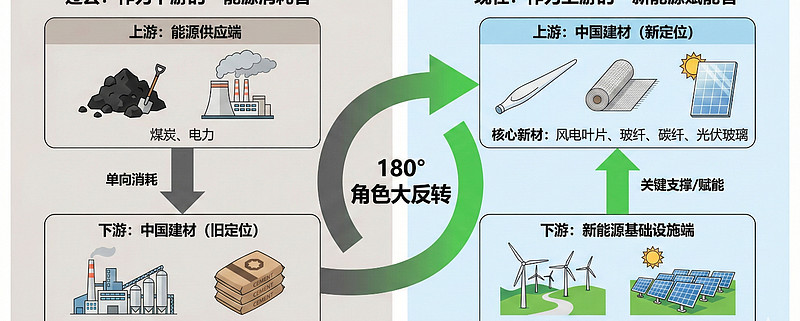

三、为什么我说它在走向“新能源卖铲人”?(注意:它不是新能源公司)

“卖铲人”这个词容易引战,所以我先把话说清楚:

它仍然是高能耗制造业(生产端消耗煤电)

真正发生变化的是需求侧与下游结构:从地产基建链条,更多服务于风电、光伏、新能源工程、工业材料

所以更准确的定义是:

中国建材正在成为“新能源基础设施所需材料与工程能力”的关键供给者——也就是新能源产业链里的“卖铲人”。

这个判断不是靠感觉,而是靠它在玻纤环节的硬实力(核心资产:中国巨石):

评级报告披露(截至2024年底):

玻纤纱年产能 300+ 万吨

占全球玻纤产能 28%

占中国玻纤产能 40%

多个产品方向做到世界第一

这类“全球份额级”的材料供给能力,本质上就是产业链地图上的关键节点。

四、利润端的验证:它不再完全跟着水泥价格共振

结构转型最大的风险是“讲故事不赚钱”。所以我会先看利润端有没有验证。

2025年1-9月合并口径:

营业总收入 1334.43亿元

净利润 65.71亿元

归母净利润 29.60亿元(2024年同期 -6.84亿元)

我不会因为一个三季报就直接宣布“周期结束”,但至少说明:

公司并非只能靠水泥涨价才能赚钱,盈利来源在分散,结构调整正在改善利润的韧性。

五、这家公司为什么长期被压估值?核心不是业务,是“历史包袱”

中国建材的估值之所以便宜,很多时候不是市场看不到它的新材料,而是市场担心两件事:

1)债务压力与短债结构偏紧

评级报告披露:

2024年末资产负债率 66.57%

全部债务 3451.57亿元

短期债务占比 49.11%

2)应收与商誉体量大,减值风险是“潜在雷”

评级报告明确提示:

2024年末应收账款占比 10.96%

商誉 361.38亿元

应收账款与商誉存在一定减值风险

上市公司2025年9月末合并报表也能看到:

应收账款 554.55亿元

商誉 351.10亿元

短期借款 507.02亿元

所以我对它的理解是:

它不是一只“逻辑完美的成长股”,而是一只“低估值的结构转型平台”。

重估要成立,除了新材料继续做大,还必须看到资产负担逐步缓和。

六、重估的触发条件:我在等什么“证据”?

我认为它是否能“从水泥股变成材料平台”,关键看三条证据链:

1. 新材料占比继续提升并稳定在40%附近

(2025Q1已到 38.75%)

2. 新材料/工程服务毛利率企稳回升

2024年新材料毛利率 20.49%、工程技术服务 20.57%

3. 债务与资产质量别继续恶化

短债占比、回款、商誉减值是否“突然爆雷”

七、反方观点我先替评论区说了(也是真风险)

如果你看完这篇准备下结论,我建议你至少先问自己三句:

1. 水泥业务会不会继续拖累?(行业出清慢、价格压力大)

2. 新材料是不是也有周期?(玻纤、风电等也不是永远顺风)

3. 资产负担会不会把利润吃掉?(应收、商誉、短债结构)

这些问题如果不解决,它就很可能一直被当“便宜的周期股”对待。

八、我为什么敢拿仓位?我什么时候会认错?

我敢拿仓位的理由:我赚的是“认知差收敛”,不是赌水泥暴涨

1. 新材料已经是第一大收入来源,并仍在提升

2. 巨石在玻纤环节具备全球份额级别的卡位能力

3. 2025年前三季度利润端出现明显改善,说明结构调整在发生

我会认错的条件(比“我很看好”更重要)

1. 新材料占比回落,重回“水泥决定一切”的结构

2. 应收/商誉出现集中减值,利润再次大幅波动

3. 短债压力恶化,融资成本上行导致估值长期被压

一句话:

我愿意为“结构转型 + 估值重估”下注,但不愿为“资产雷”买单。

结语:它不是新能源股,但可能是新能源产业链的“材料底座”

中国建材最值得研究的地方,不是水泥价格能不能反弹,而是:

当一家公司从“水泥周期龙头”,逐步走向“材料平台 + 新材料全球供给”,

市场是否会迟到但终究到来的重新定价?

如果你愿意把它当作一个“便宜的材料平台候选”,而不是“水泥赌徒票”,你会发现很多观察维度都变了。