从 PB 到 SOTP:一张表算清中国建材 (3323.HK) 的“负价值”

在港股市场,中国建材 (3323.HK) 的估值长期被“水泥周期”压制。

但随着国资委将其定调为**“国有资本投资公司”,我们必须用“控股公司”的视角重新审视它。

本文将剥离市场情绪,仅通过数学计算(SOTP 分部估值)和横向对比,展示一个违背常识的现象:市场目前不仅认为中国建材的水泥资产一文不值,甚至认为其持有的千亿级新材料科技资产也是负资产。

一、 估值逻辑重构:从“卖产品”到“管资本”

首先,必须纠正一个核心认知偏差:中国建材不再是一家单纯的水泥厂,而是一个类似“伯克希尔”或“淡马锡”的产业控股集团。

根据最新财报及官方披露,其新材料业务板块营收已连续四年突破 1,000 亿元。在集团内部,新材料已经从“副业”变成了与基础建材(水泥)并驾齐驱的“双核”。

因此,正确的估值方法不应是看合并报表的 PE(因为水泥的周期性波动会掩盖新材料的成长性),而应该是 SOTP(Sum of the Parts,分部加总估值法)——即把它持有的各个上市子公司股权价值加起来,看看等于多少钱。

二、 SOTP 拆解:数学上的“负价值”悖论

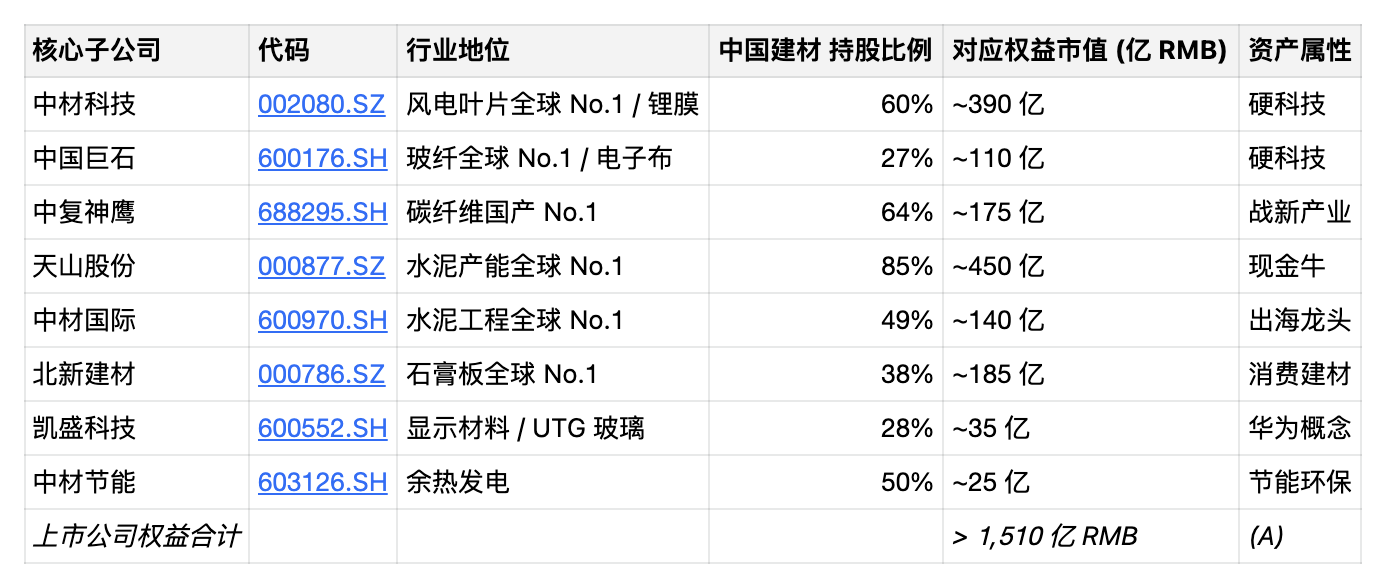

我们以 2025/2026 年的市场数据为基准,对中国建材持有的核心 A 股上市公司股权 进行逐一清点。

1. 核心持仓清单(按近期 A 股平均市值估算):

注:国检集团 (603060.SH) 和 瑞泰科技 (002066.SZ) 的控股股东为“中国建筑材料科学研究总院”,属于**中国建材集团(母公司)*旗下资产,通常不并入 3323.HK 报表,因此未计入上述 SOTP 估值,这反而证明了上述估值的保守性。

二、 数学上的“负价值”:千亿倒挂之谜

现在我们来做一道简单的小学数学题:

中国建材 (3323.HK) 当前市值:约 424 亿 RMB (折合约 480 亿港币) (B)

你买到的 A 股筹码价值:1,510 亿 RMB (A)

【倒挂计算】:

市值-持仓权益=424 -1500 亿=1076 亿元

这意味着什么?

市场目前的定价隐含了极其荒谬的逻辑:

你花 424 亿买入中国建材,相当于买下了价值 1500 亿的 A 股龙头(风电、碳纤、水泥),然后市场认为这家公司还背负了 1000 亿的“隐形负债”。

但查阅财报可知,集团的负债绝大多数已经下沉在上述上市公司(如天山股份、中材科技)的表内,母公司层面的净债务远不足以填补这个 1000 亿的巨大负缺口。

结论:这在数学上是不可持续的“错误定价”。

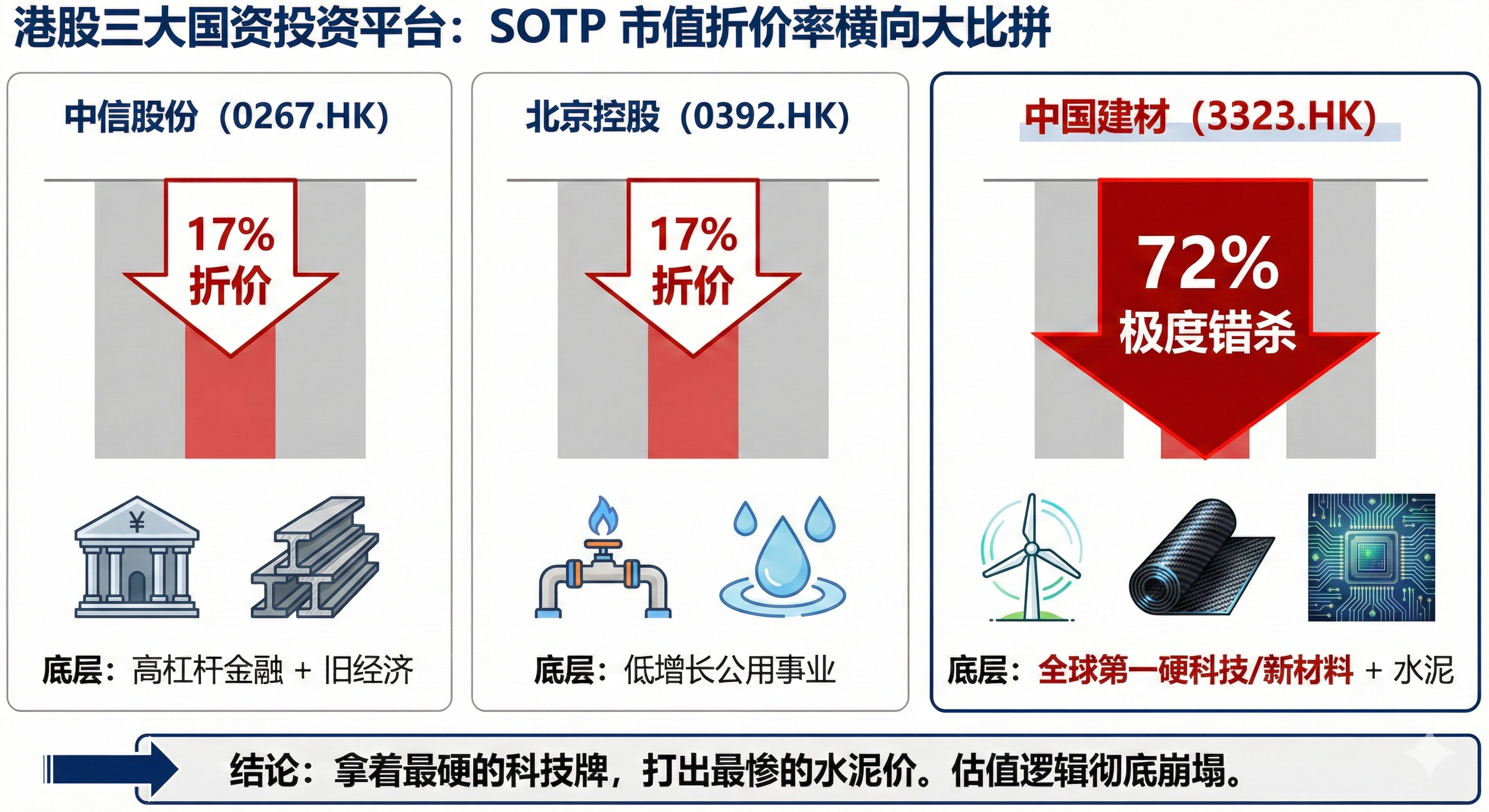

三、 横向对比:谁是港股被错杀最惨的“国资买手”?

为了证明这种低估的离谱程度,我们将其与港股其他两家著名的国资投资平台——中信股份、北京控股——进行 SOTP 对比。

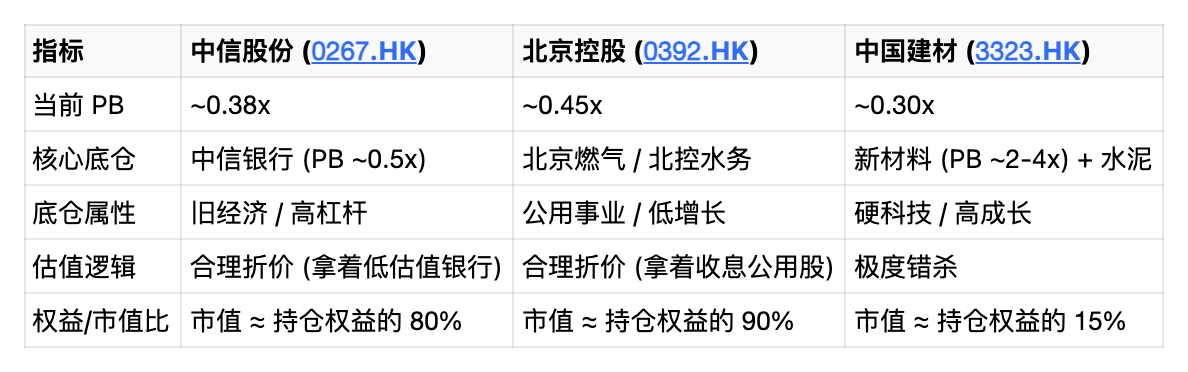

一、 中信股份 (0267.HK):合理的“金融折价”

中信股份是港股巨无霸,当前市值约 3,750亿 港币。 让我们看看它手里拿的“筹码”值多少钱:

当前母公司市值:3,750亿 HKD

SOTP 折价率:(4514 - 3750) / 4514 ≈ 17%

评价:这是一个非常合理的控股折价。市场认为你拿着一堆银行股,本身估值就低,再打个8折卖给你,合情合理。

二、 北京控股 (0392.HK):买一送一的“燃气巨头”

北京控股是公用事业龙头,当前市值约 450亿 港币。 它的资产包更加清晰:

当前母公司市值:450亿 HKD

上市权益市值:428亿 HKD

悬念(未上市部分):北京燃气集团(Beijing Gas Group)。这是北控100%持有的核心资产,全北京的燃气都是它供的,年利润数十亿。

SOTP 折价率:(450 - 528) / 450 ≈ 17%

评价:母公司市值 ≈ 上市资产市值。这意味着,市场虽然给了低估值,但好歹让你按原价买了啤酒和水务,然后“免费送”了你一个全北京最大的燃气公司。这叫“买一送一”,虽然便宜,但还在物理法则之内。

三、 中国建材 (3323.HK):数学上的“负资产”

市场认为,中国建材集团层面拥有 千亿 的“负价值”。除非母公司背负了 千亿 的隐形净债务(且没有任何未上市资产如中材国际等来抵消),否则这个等式在数学上是不成立的。

SOTP 折价率:(1510 - 424) / 1510 ≈ 72%

424 亿(你付出的钱)-1510 亿(你买到 A 股的筹码)=1086 亿元

一句话点破:市场认为,中国建材集团层面拥有 千亿 的“负价值”。除非母公司背负了千亿 的隐形净债务(且没有任何未上市资产如中材国际等来抵消),否则这个等式在数学上是不成立的。

四、 不在一个维度的“破净”

通过横向对比,逻辑已经非常清晰:

中信股份:合理低估。它的低估值是基于资产属性(金融)的正常折价。

北京控股:深度低估。它的低估值是基于成长性(公用事业)的担忧,但至少市值还能覆盖上市持仓。

中国建材:错误定价(Mispricing)。 它的市值连它持有的“新材料三剑客”(风电+玻纤+碳纤)的零头都不够。 这意味着,投资者现在买入中国建材,相当于:按 2~3 折的价格买了上述 A 股科技龙头,然后免费获赠了全球产能第一的水泥资产,最后市场还倒贴你超千亿。

五、 结论:分部估值下的“免费午餐”

在这个位置看空中国建材,本质上是在做空常识。

作为“国有资本投资公司”,中国建材未来的核心逻辑将从“做产品”转向“做资本”。

每一次子公司的分拆上市(如未来的中材锂膜),每一次 A 股子公司的市值上涨,都会像照妖镜一样,让母公司 2~3折 的荒谬定价无处遁形。

投资建议:

如果你相信中材科技(风电)、中复神鹰(碳纤)在 A 股的几百亿市值不是泡沫,那么港股的中国建材就是目前市场上确定性最高、安全边际最厚的套利机会。

如果说中信和北控是“捡烟蒂”,那么中国建材就是在“捡金条”。 作为“国有资本投资公司”,这种80% 的控股折价率是不可持续的。一旦市场开始用 SOTP 逻辑修正,或者公司通过分拆、回购来缩窄折价,其修复的爆发力将远超另外两家。

$中国建材(03323)$ $中信股份(00267)$ $北京控股(00392)$

左手“控盘”水泥,右手“垄断”AI 骨架:按“AI 时代的铜”重估中国建材 网页链接

全球视野下的“破净”之谜:中国建材 (03323) 被错杀了吗? 网页链接

预期差逆转,当水泥巨头变成“新能源卖铲人” :重估中国建材 (3323.HK) 的底层逻辑网页链接