尚未被挖掘的固态铲子股,锂电设备毛利率40%、PE22、半年报净利增速30+

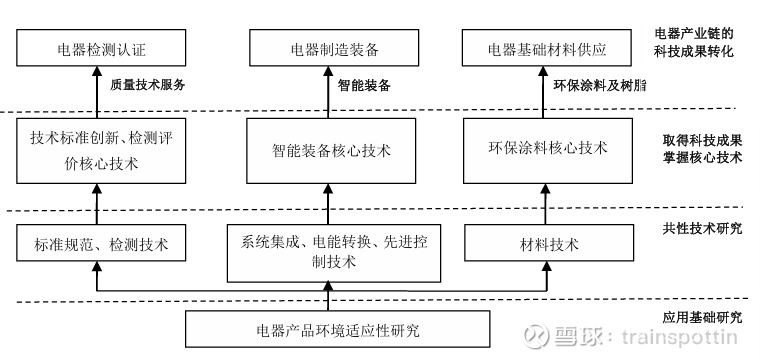

中国电器院作为国家首批转制科研院所,前身为始建于1958年的第一机械工业部广州电器科学研究所,长期从事电器产品环境适应性基本规律与机理研究,致力于提升我国电器产品在不同的气候、机械、化学、电磁等复杂环境中的适应能力,提升电器产品质量水平。围绕电器行业的标准规范、检测技术、系统集成技术、电能转换技术、先进控制技术、材料技术等质量提升共性技术研发,通过技术成果转化,为电器产品质量提升提供系统解决方案,具体包括质量技术服务、智能装备、环保涂料及树脂等三大业务领域。

科技含量高,大部分为高新技术企业,人员构成中博士、研究生比例较高:

———————————————————————

业务看点(1)质量技术服务

在共性技术研究支撑下,通过技术标准创新引领,公司已形成了一站式质量技术服务模式:为电器及其相关应用领域提供检测、认证以及相关延伸服务。

1.1)检测业务

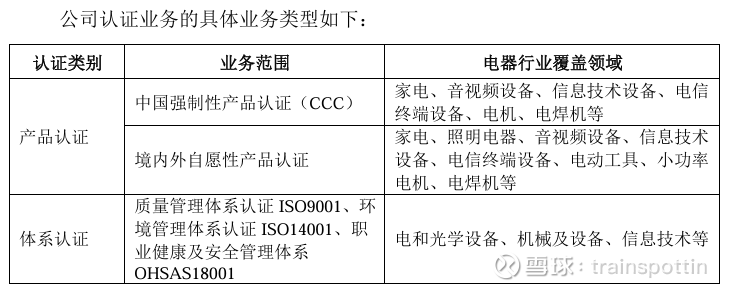

公司在电器行业较强的标准制订能力,在行业内具有较强公信力,拥有较为全面的电器领域检测服务资质,业务范围涵盖家用电器、照明电器、音视频设备、信息技术设备、电信终端设备、电动工具、小功率电机、电焊机等电器行业多个领域。 公司是中国本土最早获得IECEE认可的CB试验室之一,也是中国NCB签约试验室中出具CB报告最多的试验室。公司出具的报告获得全球70多个国家 和地区的100多家权威机构的认可。

1.2)认证业务

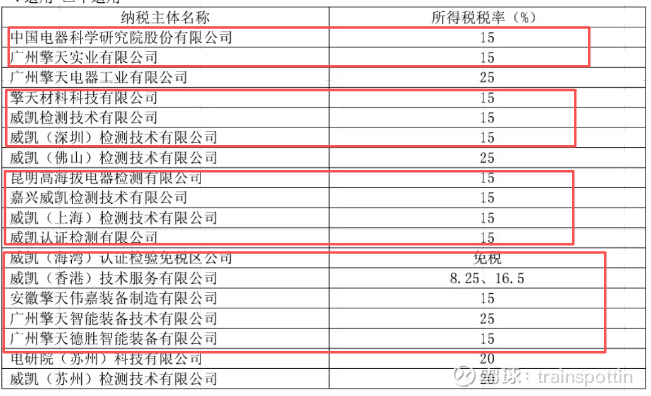

认证业务是指由具有认证资质的第三方机构证明产品、服务、管理体系、人员符合相关标准和技术规范的合格评定活动。产品认证可进一步划分为强制认证 和自愿认证两种。 公司是国家认证认可监督管理委员会授权的中国强制性产品认证机构、一般工业品认证机构、体系认证机构;

是国家市场监督管理总局认可的参与实施政府采购节能产品认证机构之一;

是中国本土获得海湾GSO授权的两家GCC标志认 证机构之一;

是中国本土获得沙特SASO授权的三家发证机构之一;

是中国本土获得埃及GOEIC授权的两家发证机构之一。

PS:这块业务比较稳定,给每年的业绩打下坚实基础,大部分是强制性认证,高毛利,约等于送钱的业务。2024年年报检测认证业务收入10亿元(毛利52%)、2025年半年检测认证业务收入5.08亿元(毛利49.9%)。

———————————————————————

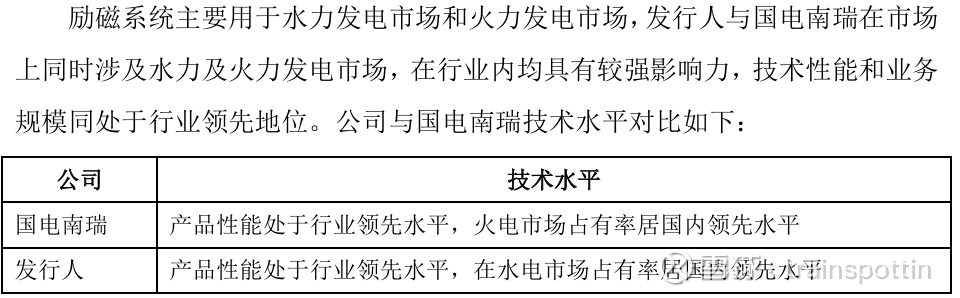

业务看点(2)励磁装备业务

公司旗下“励磁与自动化事业部”2024 年实现励磁系统销售 6.3 亿元,同比增长 24%,主要面向核电、大型燃机和抽水蓄能,国内核电励磁市场份额约 40%。产品通过中核、中广核“国产化”认证,是华龙一号、国和一号主力供应商;最新第三代智能励磁具备边缘计算、远程运维功能,2025 年起开始出口巴基斯坦、阿根廷。

PS:未来新建多座核电站、包括雅下水电等大项目都是潜在利好,雅磐江水电已有部分项目中标。

———————————————————————

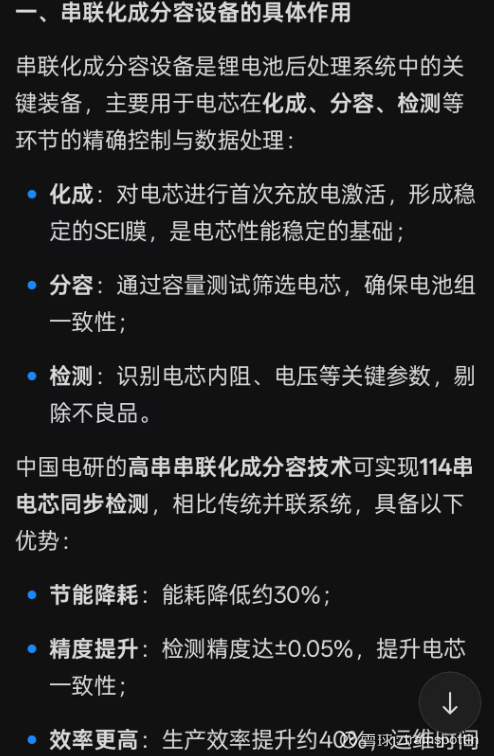

业务看点(3)锂电池后处理设备

公司从1989年开始研发制造电池检测设备,是国内较早研制电池检测设备的机构。公司的电池检测设备产品种类丰富,规格齐全,可提供锂电池全自动后处理系统所需的所有设备。公司在电池检测方面有长期的技术积累,开发的锂电池全自动检测系统为新能源汽车动力电池厂家节约了大量人力、物力,大大提高了电池检测的可靠性、准确性及检测的效率。

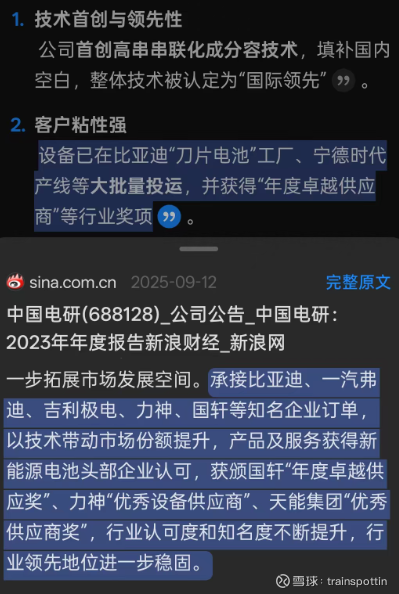

公司产品“动力电池后处理自动化充放电系统”列入广东省首台套重点技术装备推广目录,具有自动化程度高、可靠性高的特点,整体技术处于国内领先地位,客户包括比亚迪、国轩高科、天津力神、宁德时代和宁德新能源等国内主流电池厂商。

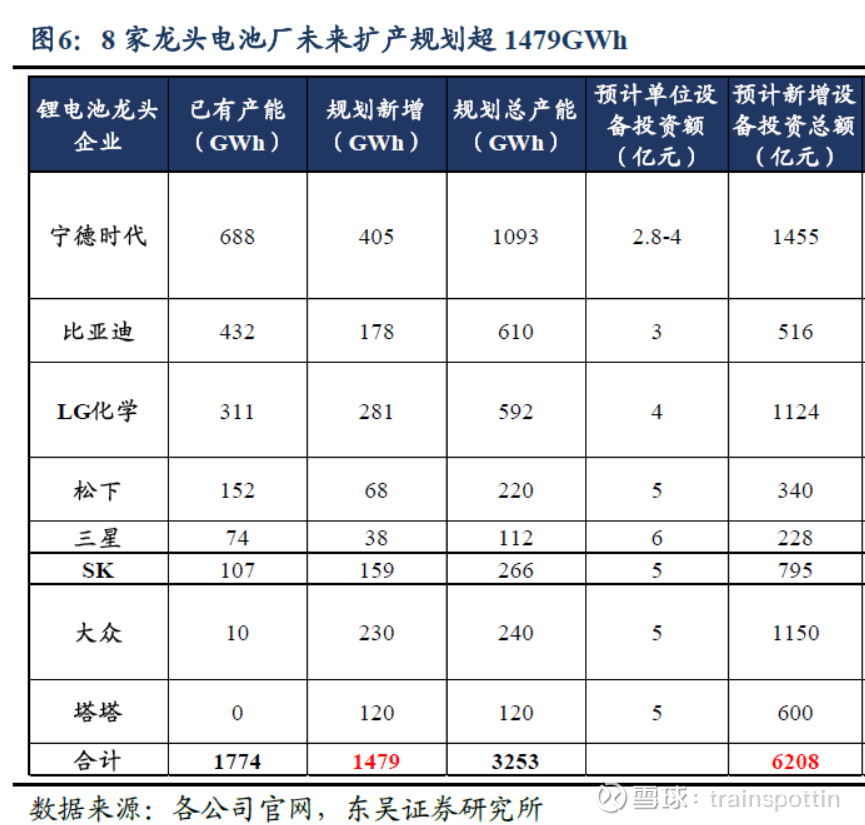

车厂和电池厂大量的扩产计划有助于中国电研后道处理设备的收入增长。

2024年年报及2025年半年报数据对比:

2024年收入占比第一的为智能装备15.48亿元,占比34%,毛利28%;新能源电池后处理系统6亿元,占比13%,毛利39.62%

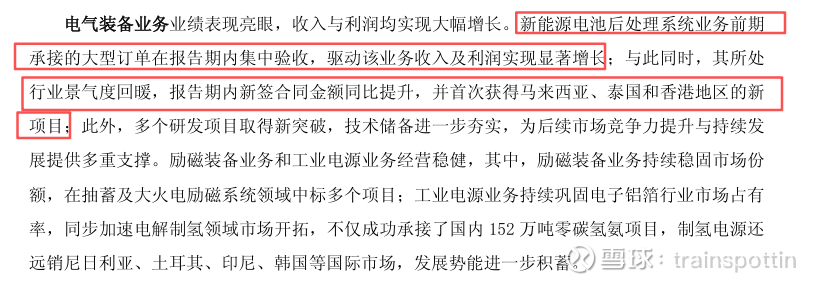

2025年半年报的分类有所改变,收入占比第一为电气装备7.2亿元,占比30.92%,毛利39.92%。该业务名称与2024年收入占比第一的业务名称有变,其毛利与2024年的新能源电池后处理设备相近,结合半年报的描述可知,应当是新能源电池后处理设备大幅增长使得该业务半年的收入已超去年全年,其设备主要是由子公司广州擎天实业有限公司生产,生产了高毛利的设备可能减少了低毛利设备的订单。

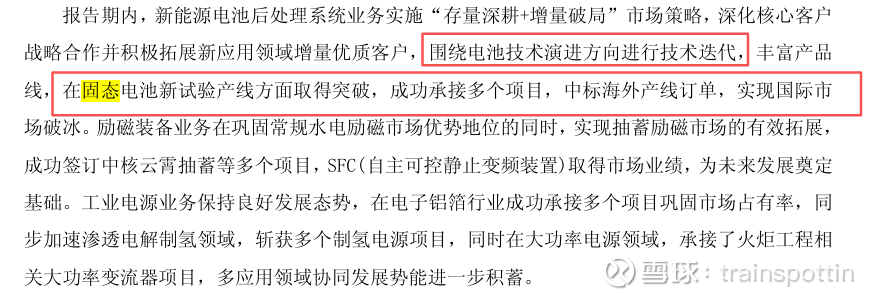

再结合2024年年报的描述,有可能2025年半年报中电池设备增长实际包含部分固态设备:

———————————————————————

综上可知,中国电研的认证检测业务毛利优秀,发电机励磁系统收入未来几年也大概率增长,最大看点是新能源电池后道处理设备、固态设备收入的快速增长,且其设备毛利率在40%左右(高于大部分锂电设备公司的设备毛利),可见其设备的科技含量较高、认可度高,这也是最大的预期差,中国电研是锂电设备毛利率高达40%、且PE还在22的优质固态铲子股,收入利润稳定双增,目前尚未被挖掘(股东人数持续下降,央企大股东持股比例高,7月员工持股平台减持未直接竞价抛售股份,通过协议转让方式将1.5%股份转让给了基金公司等机构投资者)。