朝聚眼科,小而美的眼科医院

首发于【南得笔记】。

本文仅为个人分析记录,不构成任何建议。

1. 落魄眼科

俗话说“金眼银牙铜骨头”,眼科医院是过去些年资本市场非常追捧的股票,曾经持续多年高速增长,眼茅爱尔眼科在21年到达了顶峰。

这不,有一家叫朝聚眼科的小医院赶在泡沫期上市了,时间卡得精准,所谓出道即巅峰。

上市初期的市盈率高达70倍,随后泡沫破裂,跌到疫情放开前,期间最大跌幅达88%。

2022年底疫情放开后迎来一段时间反弹200%至5.5元左右。

随后又开始了长达两年的腰斩下跌,24年度业绩发布后跌至2.3元左右。

总的来说,主要是估值压缩,叠加业绩增速下降,让朝聚眼科经历了高峰到谷底的过程。

问题来了,现在无人问津的朝聚眼科有没有搞头?

2. 基本情况

2.1 产品服务

朝聚眼科由传承医学世家的张朝聚先生于1988年在内蒙古包头创办。公司的主要产品是提供消费眼科服务和基础眼科服务。

消费眼科服务包括治疗及预防不同种类的眼科异常状况,包括屈光矫正(包括老视矫治)、近视防控、干眼症、眼部整形以及提供视光产品及服务。这些一般不在医保范围。

基础眼科服务包括成本一般受医保保障的白内障、青光眼、 斜视、眼底疾病、眼表疾病、眼眶疾病及小儿眼病等多种常见眼科疾病治疗。基础眼科服务是朝聚眼科的起家业务。基础眼科服务普遍纳入医保范围。

2.2 医院网络

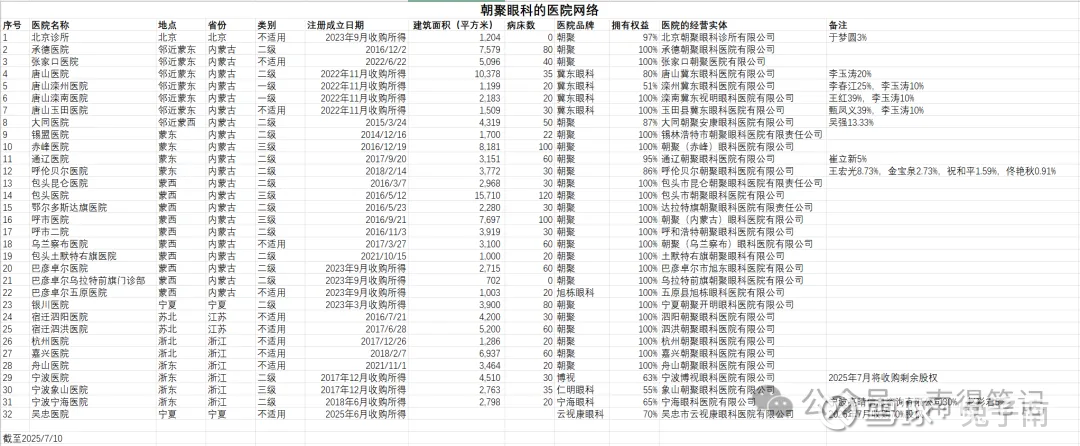

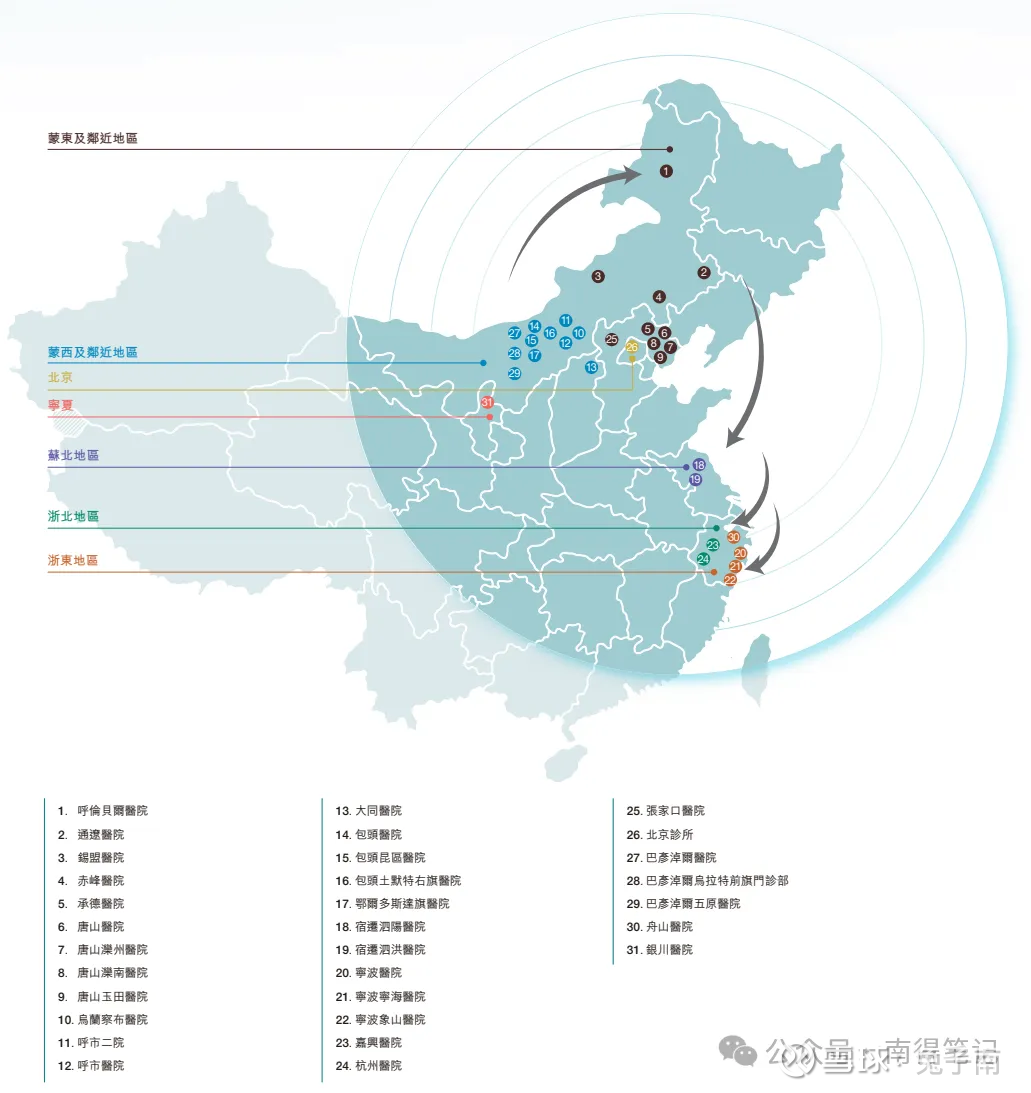

截至2024年末,朝聚眼科共有31间眼科医院组成的网络,分布于七个主要地区,即:蒙西、蒙东、浙东、浙北、苏北、宁夏、北京。

可以看到公司的业务集中在内蒙古地区。内蒙古21个医院、957个床位,江浙地区8个医院、275个床位。

医院专业团队由医师(包括眼科医师)、护士、其他专业人员(包括检验人员、 验光师、影像技师及药剂师等、医务助理)。截至2024年末,共有296名全职医师(其中267名注册为专业眼科医师)、58名多点执业医师(在其他医疗机构执全职)。

医师有两种类型:一是全职医师,属于医院的雇员并在医院执业的全职医师,包括正常年龄的医师和退休返聘的医师。二是兼职医师,是在其他医院担任全职雇员并于朝聚医院执业的多点执业兼职医师。

另外,截至2024年末,朝聚眼科共有29家视光中心。视光中心的专业团队主要由验光师及定配师组成。

2.3 管理层

朝聚眼科的实际控制人为张波洲先生,系创始人张朝聚的儿子。另外张小利、张俊峰、张丰生、张玉梅、厦门聚鹭达都是一致行动人。张波洲控制的投票权约42%。

2.4 竞争格局

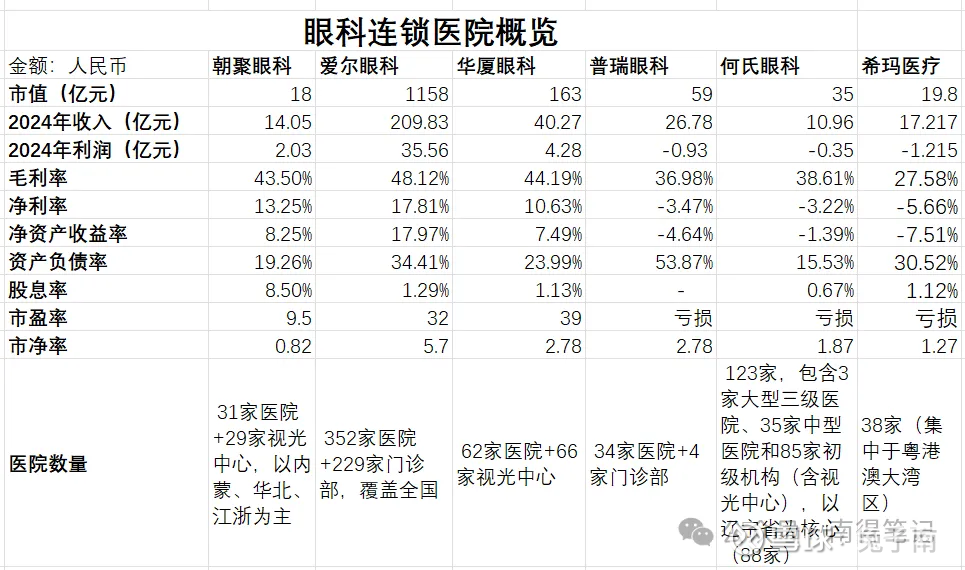

国内的眼科连锁呈现一超多强的格局,爱尔眼科遥遥领先,朝聚眼科是小弟。

3. 财务分析

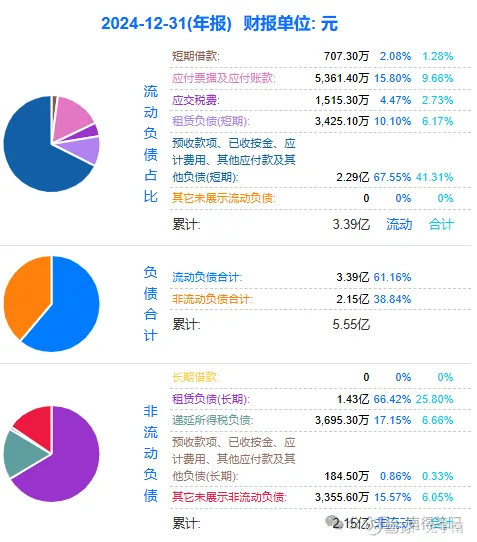

3.1 资产负债

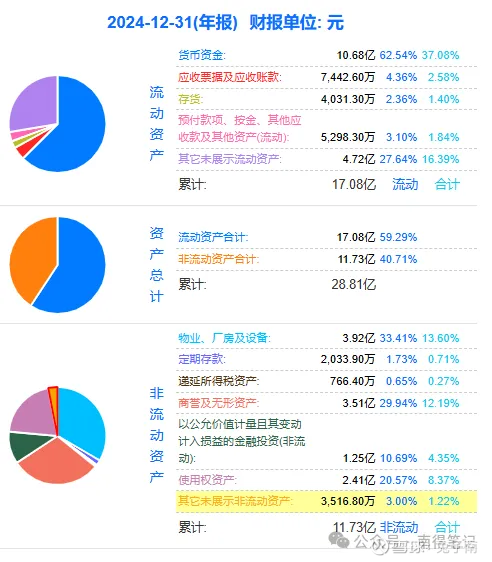

主要资产是现金(约11亿元,37%)、物业厂房设备(13%)、商誉及无形资产(12%)

主要负债是预收款应付款(50%)、租赁负债(32%)。有息负债(借款)仅 700万元。

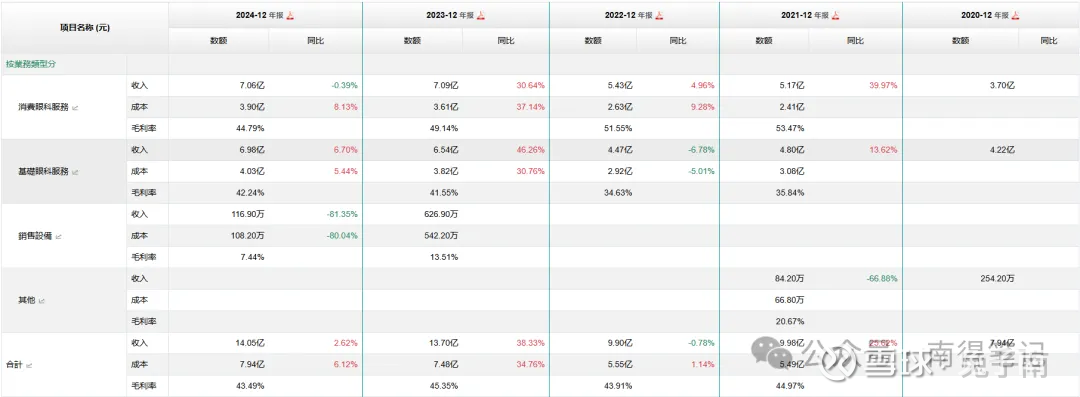

3.2 收入利润

2018年至2024年度,收入从6.33亿增长至14亿,年复合增长率14%。

2018年至2024年度,利润从0.39亿增长至1.95亿,年复合增长率31%。

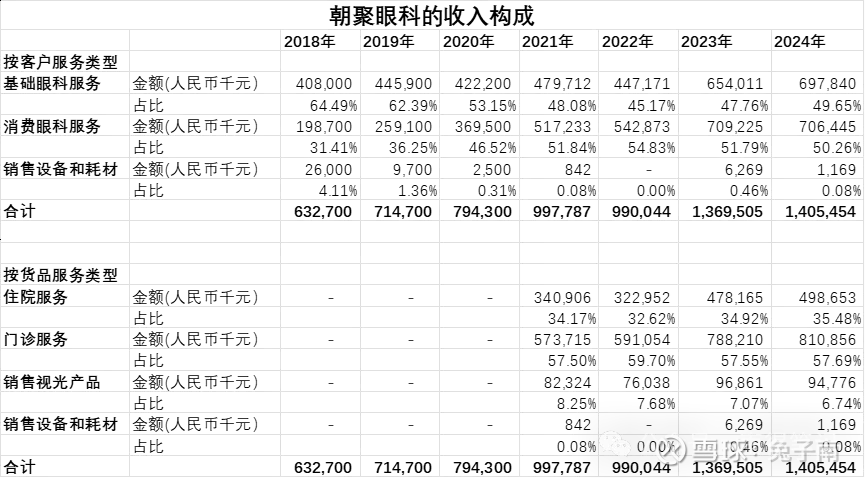

收入构成分为消费眼科服务和基础眼科服务,消费眼科占比缓慢上升,比例几乎各占50%。

由于更多作为消费眼科服务主要客户群体的学生安排在暑假期间进行屈光矫正手术,一般在一年内的第三季度有更多的就诊患者及更高的收益记录。

医疗耗材成本、雇员薪酬及药物成本过往一直且预期继续占成本的最大部分。

3.3 关键财务指标

毛利率较稳定,维持在40%左右。

净利率较稳定,通常在10-13%。

经营现金流较好,均超过净利润。

净资产收益率一般,通常8-10%。

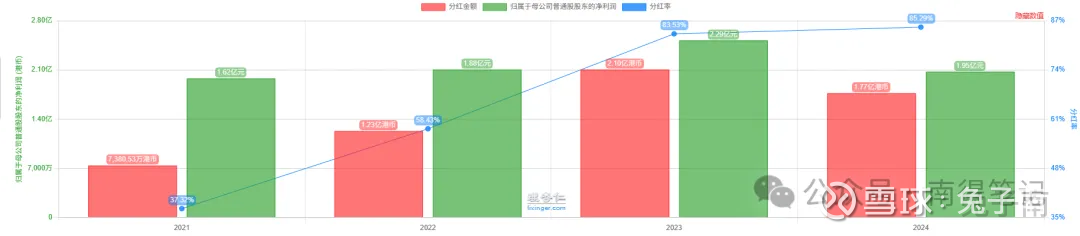

3.4 分红派息

自上市以来,每年都分红派息,分红率较高,目前约80%。

当下(2025年6月)的股息率约8%。

3.5 股份回购

曾经小额回购,可忽略不计:

3.6 资本运作

2021年7月7日,香港联交所上市。上市发行1.71亿股,发行价格10.6港元/股,共募集18亿港元。

上市至今,没有进行过增发、配股等融资。

4. 基本观点

这么看下来,我的观点如下:

4.1 市场可能仍沉浸在医保控费的叙事,港股小市值公司国内也没有机构关注,经营成果也确实没有亮点,基本属于市场的弃儿了。

4.2 朝聚眼科是个区域性的眼科医院,只是在大本营内蒙古地区有优势。

4.3 朝聚眼科的未来增长潜力不明显,增长主要依靠继续开设医院,包括并购。

4.4 朝聚眼科的经营质量还可以,缓慢增长,在眼科医院同行中属于中等水平

4.5 既然属于市场抛弃的了,朝聚眼科的估值水平自然看起来是感人的,远远低于眼科医院同行:市值20亿,现金11亿,无借款,净现金,毛利率40%,净利率10%,净资产收益率8%,股息率8%,市净率0.8x,市净率10x。

结论:当下投资朝聚眼科是以烟蒂价格买入一个缓慢增长的资产。

(完)