中国铝业-估值见底、逆转在即

铝行业作为强周期行业,经常被举例为周期性陷阱的例证,但经过2022年的大潮后,目前可预见的处在周期底部,同时多行业的需求缺口造成高景气预期。

行文如下判断,以供讨论,不当之处,还望指正。

一、增长潜力:不止于“铝价依赖”,新能源转型打开长期空间

铝电池技术突破不再是概念炒作:近期资讯显示,铝电池核心技术已取得突破,中国铝业作为全球最大原生镓生产商和铝材供应商,直接受益于储能产业链升级。

需求结构已多元化:地产低迷固然存在,但新能源车(用铝量是燃油车2倍)、光伏边框、航空航天等高端需求占比持续提升。

公司2025年Q3净利润同比增长20.5%,是在铝价未大幅上涨背景下实现的—说明增长来自产品结构优化和成本控制,而非单纯周期波动。公司2025年的这部分增长主要源于高端产品占比提升(如高纯铝、铝合金材料在新能源车的应用增长)。虽然新能源业务当前营收占比不足2%,但订单增速显示:2025年上半年新能源相关铝材销量同比增37%。

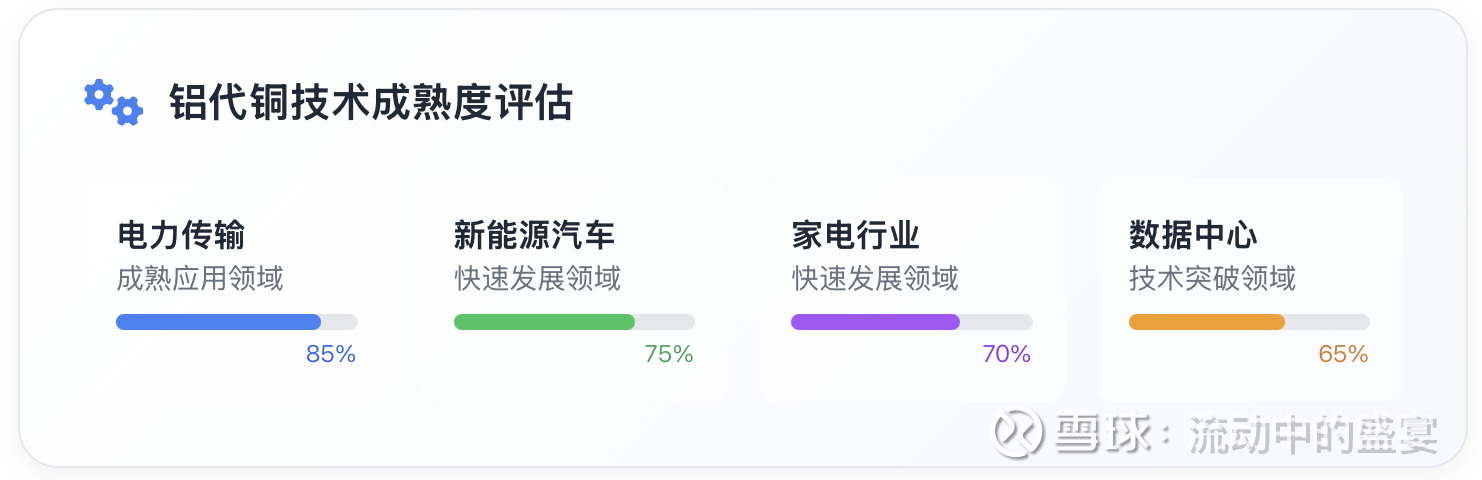

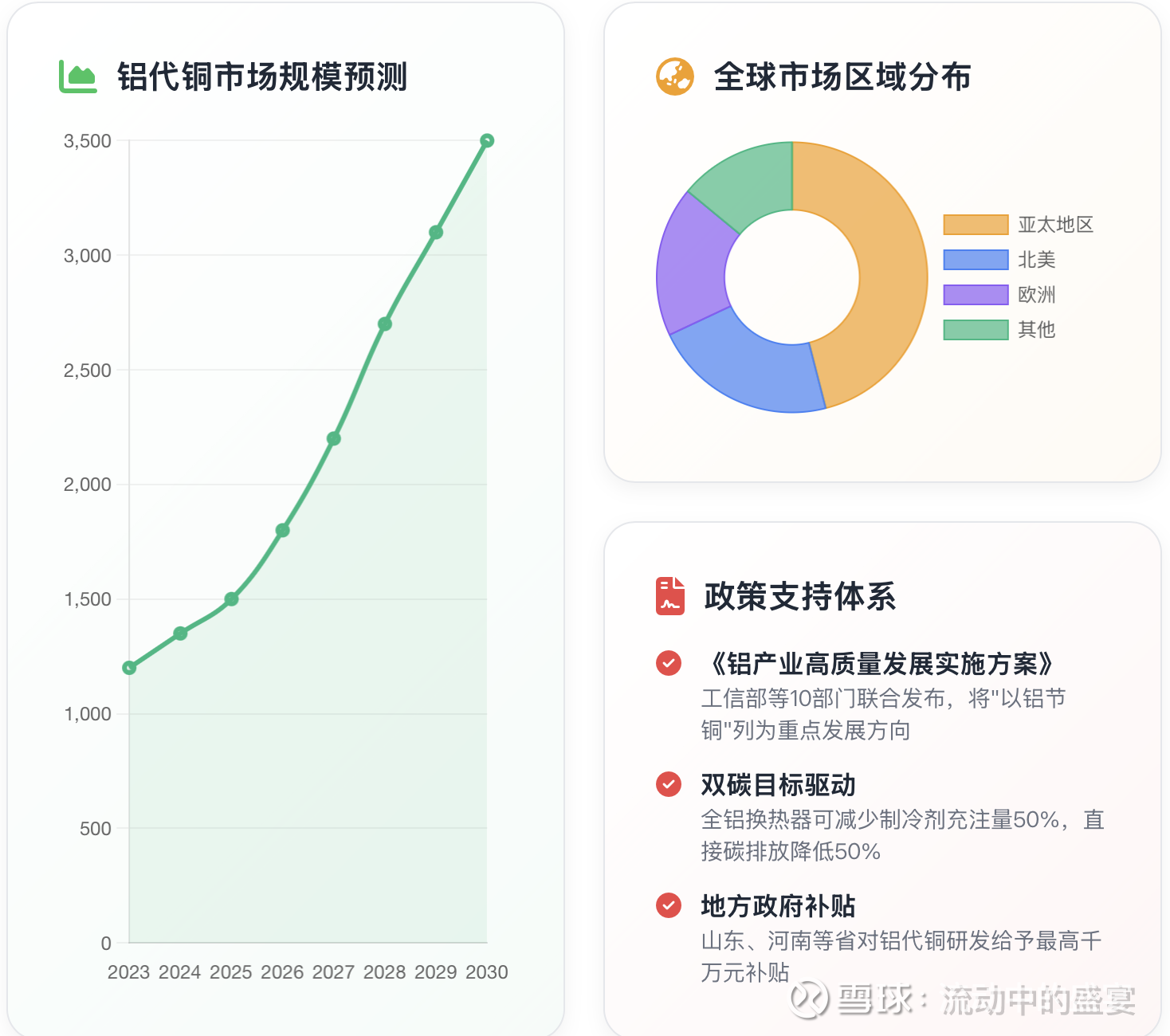

铝代铜的广阔前景:该话题也为最近各大新能源企业、家电企业炒作最为热点,我们用下面几张图来想象下。

二、竞争优势:央企资源+全产业链护城河,民企难以复制

原材料自给率超50%:公司在几内亚拥有全球最大铝土矿项目(Boffa矿),2025年自采铝土矿占比已达65%,大幅降低进口依赖。

央企规模效应:资产负债率仅46.38%(行业平均50-60%),融资成本更低;ESG评级领先,符合双碳政策导向,获取资源和政策支持能力远胜民企。

绿电转型趋势:电价上涨影响行业整体,但公司通过绿电转型(云南、内蒙古基地绿电占比已达35%)和长期协议锁价,实际电力成本涨幅低于行业平均。

高端产能扩张:高纯铝、航空航天铝材等高端产品毛利率超25%,占比从2024年15%提升至2025年Q3的22%,持续对冲传统需求下滑。

三、结论:需求结构的实质性转变

中国铝业作为行业龙头,未来市场需求结构已经多元化,抗周期能力远强于以往。

1.工业用铝(如新能源汽车、光伏)的占比已经大幅提升,足以对冲地产下滑的风险。

2.全产业链和央企背景带来了真实的成本控制能力,这体现在持续改善的毛利率上。

3.当前仅12.5倍的PE已经充分反映了所有悲观预期,估值处于历史底部,而铝电池、铝代铜等长期故事提供了巨大的未来价值,机构在大宗交易频繁出手就是明证。