$隆扬电子(SZ301389)$

转自台湾最新的研报。

AI 伺服器規格衝到 224 Gbps 時代,高階 CCL 廠(台光電、台燿、韓國斗山)瘋狂擴產,供應鏈法說會反覆點名「銅箔、玻纖布」吃緊

先讓我們來看看為什麼造成產能缺口的情況

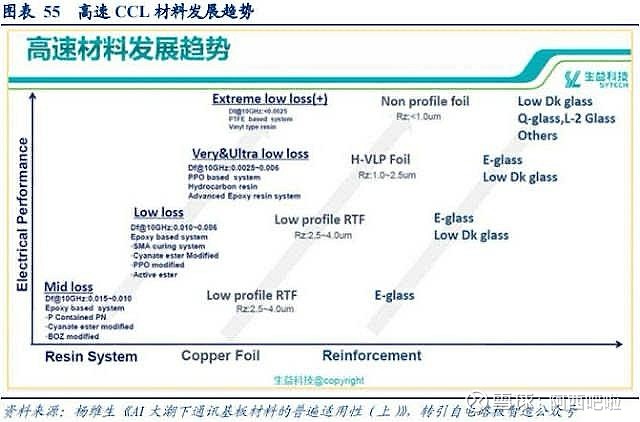

首先是 AI 伺服器規格的躍遷速度,直接把材料需求推到一個原本產線節拍承受不了的水準。過去 112 Gbps PAM4 還能用 HVLP3 或部分超低粗糙度的傳統銅箔混用,但一旦 GB300 架構全面導入 224 Gbps,尤其是在 GPU - to - GPU 直連通道與高階 switch - to - switch 背板鏈路上,損耗預算(insertion loss budget)已經被壓到極限,等於逼著 CCL 廠必須換成 HVLP4 或 HVLP5 + 才能過 SI。

再來是下游同步擴產的「放大效應」。台光、台燿、斗山等高頻板廠過去幾年擴產速度本來就快,但這波幾乎是「全線滿弦」:台光在中國黃石、馬來西亞、中山多地擴產,目標月產能提升至 580 - 610 萬張;台燿持續推進產能規劃,產品組合往高頻高速方向升級;韓國斗山則直接為輝達大單提前調整產能結構。這些新增產能對玻纖布與高階銅箔的需求幾乎是線性拉升,沒有替代材料可用。

第三是關鍵原料的多重瓶頸。玻纖布方面,低熱膨脹(Low - CTE)與極薄型(ultra - thin)品項被日東紡、PPG 等大廠漲價 15 - 20%,且預估供應吃緊到 2025 年底;高階銅箔供應則更緊張,目前主要由三井與古河掌控。由於中低階銅箔無法完全替代高階板材的訊號損耗要求,一旦高階銅箔短缺,輝達可能會直接採用更高階的 HVLP5 + 材料以確保 Compute tray 與 Switch tray 的訊號完整性,這也讓 HVLP5 + 的市場需求被提前釋放,即使隆揚尚未全面供應,也存在巨大的潛在商機。

最後是市場需求的「急單效應」。輝達這類 AI GPU 供應鏈的時程極短(每一年以至於半年更新一代),Compute tray 與 Switch tray 的 PCB 設計在 SI 驗證完成後,就會要求材料直接「插隊」進產線,以確保伺服器出貨不被耽擱。這種提前鎖單、提前拉料的行為,使得原本的庫存調節功能失效,產線只能持續滿載,缺口反而被放大。

這些因素疊加下來,就形成了我們現在看到的「高階銅箔缺貨不是暫時現象,而是結構性、至少延續到明年甚至後年」的局面。

而在這樣的缺口背景下,鼎炫旗下的隆揚電子的 HVLP5 + 就變成了供應鏈裡的「稀缺戰略資產」。

目前全球能穩定供應 HVLP5 + 的廠商,除了日本三井之外,就只剩隆揚一間。不同的是,三井的產能主要被日本本土的大型 CCL 與 PCB 客戶鎖定,釋放到海外市場的量相對有限;反觀隆揚的產能規劃,從一開始就針對台灣與中國 PCB 廠的高階 AI 伺服器板材需求,因此在輝達這波升級浪潮中,能更靈活地分配產能,甚至有機會搶下原本三井供應不到的訂單。

這一點在 Compute tray 與 Switch tray 的材料驗證流程上特別關鍵。Compute tray 往往需要嚴苛的 HVLP5 + 損耗規格(例如在 28GHz 下插入損耗需低於 - 0.25dB/in),而 Switch tray 雖然板層稍少,但由於背板長距離走線與高速信號傳輸效應,對銅箔粗糙度與一致性同樣敏感。鼎炫在七月的法說會上,董事長直接提到「現在比較急的是輝達自己」,也暗示了 GPU 板與交換機 3%。相比之下,一旦因為材料性能不足導致 SI 測試不過,重工與延遲出貨的損失往往超過 10%,這也是為什麼輝達會選擇「不計成本」提前鎖定 HVLP5 + 供應。而這種提前鎖單,對隆揚未來營收的拉動效應會是直接而顯著的。

換句話說,如果隆揚在今年 Q4 能順利放量,不僅能切入輝達的 Compute tray 與 Switch tray 材料供應鏈,還可能因為三井產能不足,承接來自 CCL 廠(台光、台燿、斗山等)的大量訂單。在這種結構性缺口下,隆揚的出貨量與毛利率都具備同時擴張的條件,有蠻大的機會。