再次合股续命避免退市,波奇宠物到底还能撑多久?

作者:差矣@宠业家

资本市场的“自救手术”,切开了中国宠物电商第一股的生存危机。

近日,国内领先的宠物综合服务平台波奇宠物发布公告称,根据股东大会最新决议,将终止其美国存托凭证(ADS)计划并实施160:1反向拆股。此次调整旨在通过合并股份提升股价流动性,同时将ADS转为A类普通股直接在NYSE American上市交易,股票代码维持“BQ”不变。

据业内人士表示,波奇宠物160:1反向拆股,只是为了不被交易所摘牌的保壳续命手段。

“面对退市风险,在技术上通过合股拉升股价是市场上的常规操作。”其指出,“自波奇宠物登录纽约交易所后,每次股价跌破1美元的最低价格,引发自动退市威胁后,波奇宠物都进行了合股保壳,包括2022年6月以1比6的比率,和2023年8月以3比10的比率进行的两次合股。”

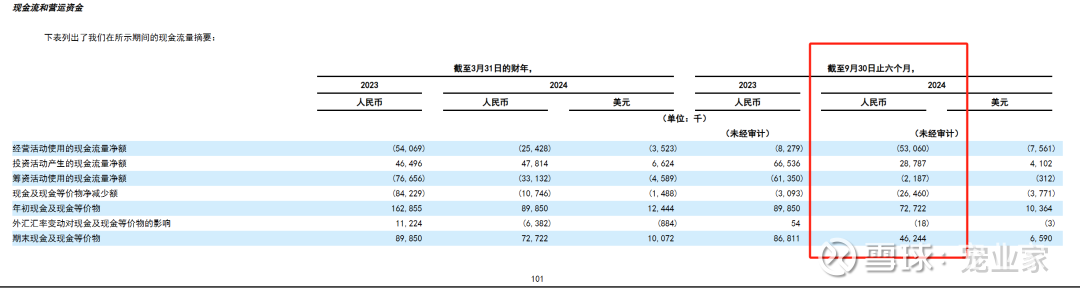

从波奇宠物2025财年上半年的财务业绩报告来看(注:财报时间为截至2024年9月30日的6个月),截至报告期末,波奇宠物账面现金及现金等价物为4624.4万元。而在本报告期开始,波奇宠物拥有的现金及现金等价物为7272.2万元。

这一数据表明,从2024年3月31日至9月30日的六个月内,波奇宠物的账面现金及现金等价物总计消耗了2646万元。其中,波奇宠物因投资活动获得了2878.7万元的现金流量净额,因经营活动消耗的现金流量净额为5306万元,筹资活动消耗的现金流量净额为218.7万元。

这意味着,如果仍保持目前这种现金流出速度,将对波奇宠物财务经营的可持续性造成重大考验。而终止ADS项目,固然能够降低一部分海外上市成本,但相应的,也会对资本市场与投资者的信心带来一部分影响。

且在宠物行业观察看来,财务危机背后还暴露出了波奇宠物眼下最大的焦虑和生存危机——如何在连年亏损下找到实现盈利的方式?

根据波奇宠物披露的2025财年上半年财务业绩报告显示,波奇宠物在2025财年上半年实现总GMV为5.382亿元,较去年同期的9.030亿元,减少了3.648亿元;总收入2.497亿元,较去年同期的的3.894亿元下降35.9%。

另外,在用户体量方面,截至2024年3月31日止年度和截至2024年9月30日止六个月,波奇宠物分别拥有约530万和200万活跃买家,对比IPO上市之初的用户规模,呈现逐年下降趋势。

而从另一个维度来看,波奇宠物的挣扎求生背后,或许也彰显了中国垂直电商平台与综合电商平台的势能之争。

宠物行业观察此前提到,相对于垂直类电商,综合电商往往有着更强大的生态壁垒,其人员团队、物流保障和各种供应体系都更加地庞大且高效。因此在行业渗透过程中,传统综合型电商平台会自然挤压垂直电商的市场份额。

“对于垂类电商平台来说,想要破局,势必要与众不同。”某宠物自营电商机构食品业务负责人向宠物行业观察提到,“以美国宠物电商巨头Chewy为例,其刚刚开展业务的时候市场也已被亚马逊等巨头完成主导,但Chewy通过打造极致的客户体验,以及建立深层次的情感链接。这些传统综合电商巨头无法快速复制的优势,让Chewy获取了更忠实、更长久的用户。”

“还有更重要的一点,来自PETSmart在零售渠道和医疗渠道的资源赋能,或许也是Chewy最终能够实现宠物类目市占率反超的关键因素。”他补充说。而波奇宠物此前曾试图拓展线下渠道,自建终端门店来扩大线下影响力;联合迅德软件推出“医心医选”B2B商城,试图推动药品供应数字化,由药品供应延伸到处方与复诊场景等等,但最终都收效甚微。

“波奇宠物或许此前想走和Chewy类似的路子,所以在业务结构上极其相似。但中国特有的电商市场格局,让波奇陷入了两难境地。”在某宠物食品品牌业务负责人张之行(化名)看来,“中国电商市场发展的太快,以至于宠物行业刚刚兴起的时候,传统电商平台巨头们就已经抢先完成了各细分类目的市场和用户心智渗透。导致时至今日,波奇宠物营收来源贡献最高的,还是来自第三方平台的营收,而不是自营电商平台的贡献。”

“波奇宠物目前仍然是以标准化商品销售为核心业务支撑,这恰恰也是综合型电商平台的优势之处。”某投资机构高级经理陈晨(化名)表示,“此前我们对于宠物行业垂直电商的定义,应该能够同时处理这个行业内部的商品性和服务性的各种各样问题,解决信息不对称和服务不对称的一个平台。如果波奇宠物能够实现这一点,或许能够有重新出发的机会与潜力”

综合来看,通过眼下资本重组战略的波奇宠物,暂时可以缓一口气。但营收业绩逐年下滑,迟迟未能寻到盈利方式的波奇宠物,到底还能撑多久?

宠物行业观察也将持续保持关注。