深度好文-1-1科捷智能(扬帆起航)

之前5.13专栏研究了18亿市值的诚邦股份,自己没拿住,这次科捷智能同样看好,不低于城邦。@悟道的可 @运犇犇 @shepherd2016 ,$科捷智能(SH688455)$ $诚邦股份(SH603316)$ $永安药业(SZ002365)$ ,蹭个永安的热度。

前言

科捷智能是我精心研究的一支长期看好股票![]() ,保守估计,看好中期年底40亿,看好长期26年中60亿市值。上周五和这周一经过2小时与证代的沟通,它具有以下优势。

,保守估计,看好中期年底40亿,看好长期26年中60亿市值。上周五和这周一经过2小时与证代的沟通,它具有以下优势。

1.已经达到13.35%总股本的回购,后续0.2-1.7亿的回购空间。

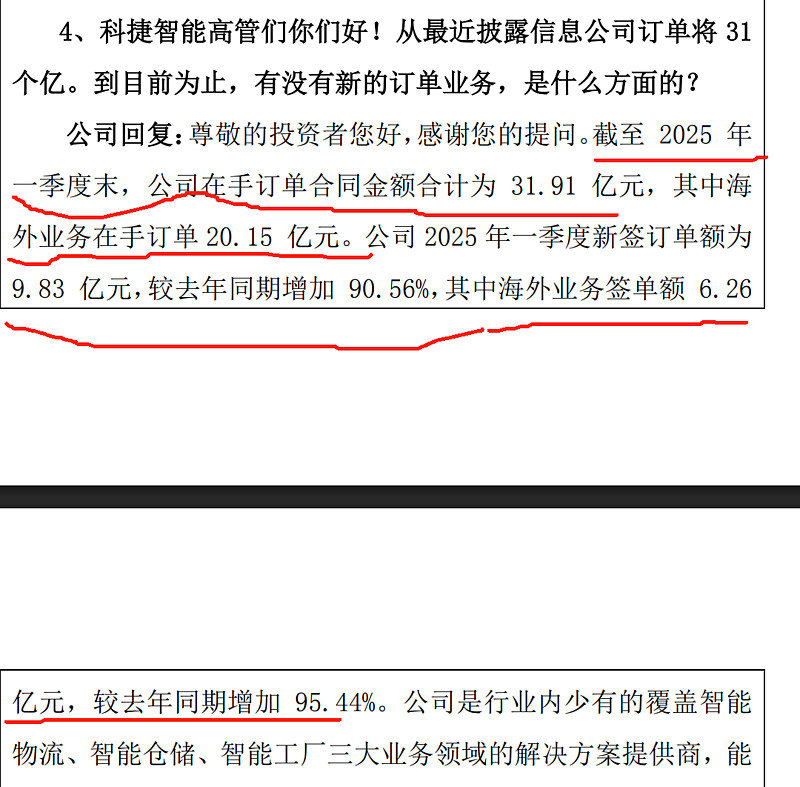

2.高额的海外订单签单率,一季度海外业务在手订单20.15亿元。公司2025年一季度新签订单额为9.83亿元,较去年同期增加90.56%,其中海外业务签单额6.26亿元,较去年同期增加95.44%。

3.即将达满产,目前80%产能的2.8亿新建降本增效产能(智能物流和智能制造系统产品扩产建设项目),大幅度压缩成本,提高毛利率。

3.经验十足年轻的创始人和丰富的海外团队。

4.高额的股权激励,一期400万股作废,二期和三期各300万股5.9购入股权的奖励激励着团队。

5.低市值25亿元,流通市值8亿元,位置足够低的天然炒作温床。

一、行业发展和公司简介

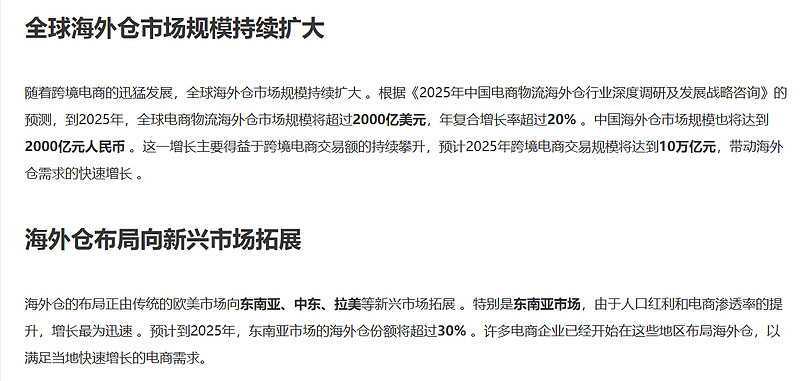

国内智能仓储我就不说了,太卷了,而且太成熟了。主要说海外,可看下图,海外现在还是我们国家前5年的水平,海外是一个广阔的市场,增幅也大,行业前景不错。公司成立于软控股份剥离出来的子公司,成立于15年,17年董事长上位,经过一系列操作22年成功上市,有一个好的出身,加上成立7年快速上市,公司底子还是很不错的。

二、实控人董事长以及公司团队

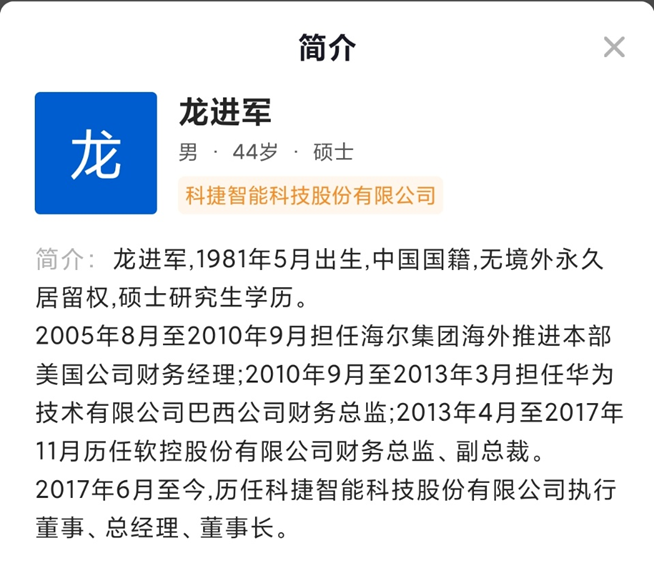

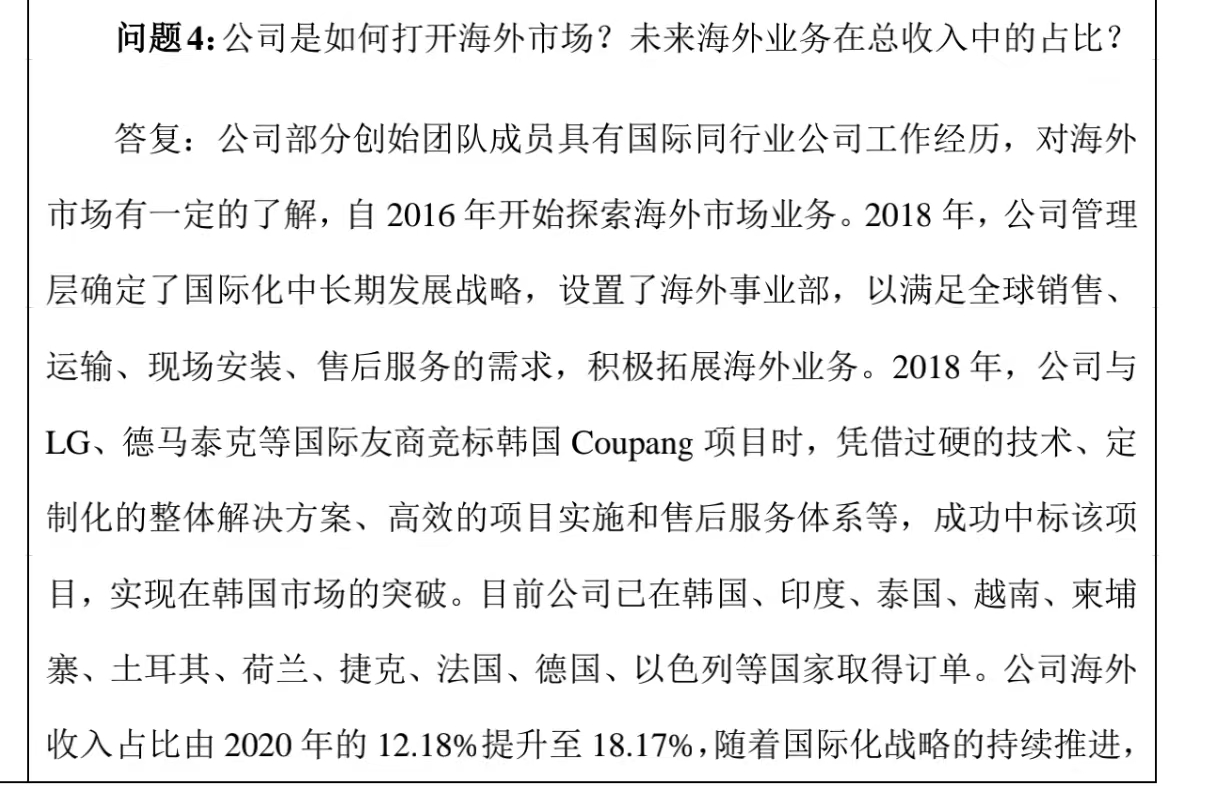

我只能说,实控人、董事长、总经理的水平很强,44岁正是精力充足的时候,年轻有为,有着海尔外海,华为海外、软控财务总监的经历,怪不得海外市场扩展的这么厉害,叠加公司在18年就定位海外市场,是智能物流板块出海最早的公司,同期成立事业部,如今已有7年时间,海外经验充足,我观察了其他智能物流股票,也就科捷的在手订单和新签订单是最猛的,第二就是兰剑智能也不错。

三、回购金额

科捷是我见过回购金额最多的公司,叠加一期二期三期,目前总的回购金额已经达到13.35%总股本,后续0.2-1.7亿的回购空间,其中第一期是股权激励,第三期最大的1.5-3亿回购金额是要注销,这对于25亿市值的股票来说,董事长是真的看好后期发展,极力提高自己的股权价值,纵观A股,回购了10%以上的股票没几个吧,所以除去非流动和十大股东,目前这个股票可流动的市值就是8亿,别看他是25亿市值。

四、出海订单和业绩

这是最新一期的交流会,在手订单比市值都高,出海订单24年在手是13.89亿元,国内24年在手订单是8.2个亿,叠加公司的营收确认一般是9-12个月,所以,25年业绩非常好推算,根据年报中的数据毛利率来算。

国内一般是8%,海外是24%,结合其他费用,25年净利润大概约等于1个亿,具体测算是13.89*0.24+8.2*0.08-3=0.9896亿元,3亿是指其他费用。但是炒股是炒预期,经过与证代的沟通,其中得出,目前签单量都是持续的,现在还在增加,不清楚的建议和证代沟通。不存在季节性差异,所以我线性推算26年业绩,海外订单是6.26*4=25亿,国内是9.83-6.26=3.57*4=14.28亿,测算26年利润是25*24%+14.28*8%=7.1424毛利润,减去其他日常费用,这个不能简单测算,因为他们2.8亿的募投厂房已经投产80%了,这个厂房主要是降本增效用的,所以营业成本和日常费用都会降低很多,毛利率还会大幅度提升,目前我保守测算26年其他费用是4亿,所以26年净利润估计是3.14亿元,结合行业内比较低的pe我给20,可得出26年市值至少是60亿元,所以为什么董事长这么急不可耐的大额回购注销股股本,因为是真的值钱。炒股炒的是预期,等26年3亿利润你就来不及了,我个人见解现在就可以布局。

五、项目扩建

刚才说了,你们可以查募投公告和打电话,这里就不过多赘述了,2.8亿的新建产能已经爬坡到80%,后续满产只会越发提高毛利率。

六、股权激励

公司制定了一套非常好的股权激励,可惜24年没有达成任务,但是25年和26年的营收那是手拿把掐,毕竟还有600万股,接近9000万的股票激励给各位高管,其中董事长的受益最大,营收一定会达到的。

七、市值和位置

目前的位置我就不多说了,除去24年那会2800的大盘极低位置,现在位置也是大横盘时期,除了上次游资来爆炒一波,但是现在也是横盘时期,随时都有上涨的空间,毕竟他才25亿,实则8亿流通市值。后期盯着海外订单和验收,想象力无限。

总结:我太懒了,这次深度好文写的有点糙,但是该讲的我都讲了,有些讲的不到位的我后续再写出来,毕竟是深度好文1-1,后面还有1-2,1-3,我会一直跟踪科捷智能,此文我也不做修正,修正就是1-2了,持续更新,保证真实性,现在我们再来看下前言所讲的,是不是一个非常有潜力的票。

1.已经达到13.35%总股本的回购,后续0.2-1.7亿的回购空间。

2.高额的海外订单签单率,一季度海外业务在手订单20.15亿元。公司2025年一季度新签订单额为9.83亿元,较去年同期增加90.56%,其中海外业务签单额6.26亿元,较去年同期增加95.44%。

3.即将达满产,目前80%产能的2.8亿新建降本增效产能(智能物流和智能制造系统产品扩产建设项目),大幅度压缩成本,提高毛利率。

3.经验十足年轻的创始人和丰富的海外团队。

4.高额的股权激励,一期400万股作废,二期和三期各300万股5.9购入股权的奖励激励着团队。

5.低市值25亿元,流通市值8亿元,位置足够低的天然炒作温床。

写作不易,请点个赞。