*st精伦(质地良好)

$*ST精伦(SH600355)$ $*ST亚太(SZ000691)$ $*ST东晶(SZ002199)$

前言:

精伦电子,2002年上市,公司上市23年载,实控人董事长张学阳一手打造的企业,会让他退市吗,而且仅因为营收不够退市(最简单也好解决的退市标准),这个是十分好操作的保壳标准,所以我个人观点他是不会躺平放任不管的。就凭他自掏腰包3000万无息贷款给企业用,我就猜到,他还是在努力的,而且半年报提前了两次,第一次从8.29提前8.23,这一次从8.23提前到8.12,这么着急发半年报干嘛,因为发半年报之前是窗口期不能进行重组和其他增持减持等一系列操作,只能等半年报之后操作,这就给了卖股权或者重组的无限想象力。

同时股东人数也是越来也少,难道有人收集筹码?

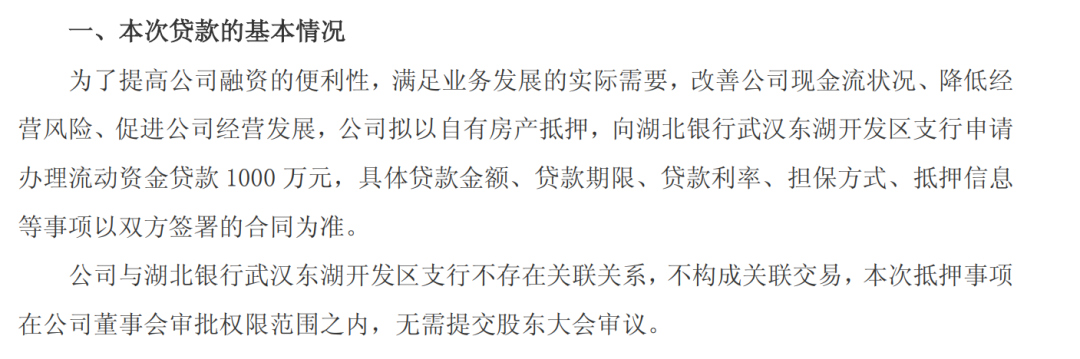

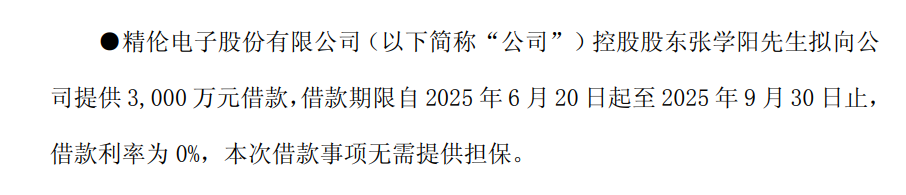

董事长今年干了两件事,一个抵押1000万资金,一个是3000万资金的无息借款,绝对的够支持,够意思。

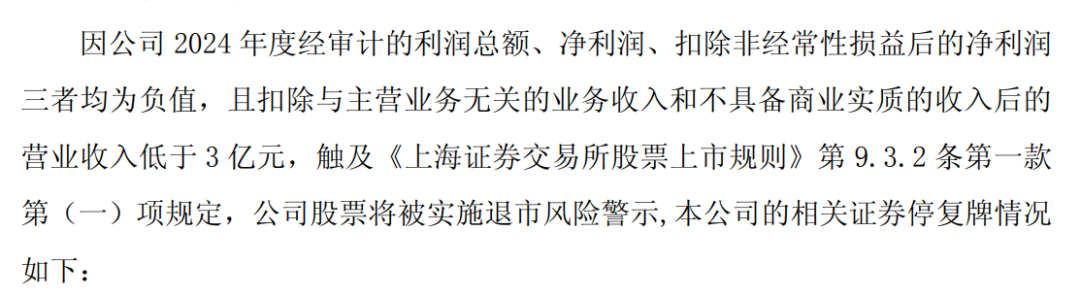

同时,市值14亿,一个非常简单的壳股,它被*st的原因是营收没有3亿,利润为负。没有其他严重的退市风险,例如年报无法表示意见,账户被冻结,立案调查,资金占用,停工停产,内部控制被否定等高危退市风险,这个营收风险挺好解决。具体看看精伦后续该怎么操作。

目前有四种方法保壳,第一是刷营收达到3亿。第二是购买资产达到3亿。第三是卖控股权,让新股东操作(购买资产和今后重组)。第四是并购重组。

一、自身刷营收3亿

概率50%,这个有人说刷利润,这个非常困难,风险极大,因为需要你利润和扣非为正,这个非常困难,一不小心审计就给你卡死。所以刷营收这个我觉得是概率50%,从预披露的半年报和一季度报来看,预披半年报是8300万,一季报是1900万,那么二季度就是6400万,这个数字是非常高的,也就2021年完成了,2022-2024三年都没完成,现在还差30000-8300=21700/2=1.09亿元,也就是三季度和四季度平均每季度需要1.1亿元左右。这个根据我飞哥的调研,三季度营收会有惊喜,全公司都在努力经营,包括实控人董事长张学阳。借来的4000万流动资金大概率也是在努力搞自身经营而所需要的血液。

二、卖股权更换实控人

概率20%,还是我刚才说的,提前中报有可能是这个,毕竟其实一直有传闻精伦要卖壳,传了好几年,没准这次学学*st华嵘,中报出后随之而来的卖股权,因为我看到梁美珍是捷佳伟创的实控人之一,一季报却成了精伦的第五大股东,也不免有些猜想,现在从上到下都支持并购重组、创新和卖股权。

三、购买资产刷营收

概率25%,这个就需要4000万出马了,学习之前我讲的诚邦股份操作,买一个营收大的公司(51%控股),净资产为正的,营收立马过关,和*st恒久也差不多的操作。

四、并购重组

概率5%,这个也有概率,和第三点像,但是非常小,因为时间上我感觉来不及。

五、位置

其实精伦的位置并不高,从最低点到现在只有10几个点的涨幅,远不及其他st股票,其他的st票距离低点少说都有30个点的涨幅,甚至几倍。

六、总结

1.14亿市值的无立案,无无法表达意见,无资金占用,无账户冻结的低市值小票,仅仅营收未到被ST。

2.后续无论是50%概率的刷营收,20%概率卖股权换实控人,25%概率购买资产,5%概率并购重组,它的赔率极高,无论哪个成功,市值都是20亿多亿,这就有50%的空间,如果是卖股权或者并购重组,那至少100%空间。

3.位置低,涨幅空间大。同时股东人数创新低,有人默默收集筹吗?

4.4000万的资金支持,实打实的助推助产,给购买资产或者并购重组提供无限想象力。

5.两次提前的中报,给人急不可耐的表现,期待后续的动作。(这个是重点)

最后,我倒是觉得现在这个位置,14亿这个市值,可以赌一赌,毕竟位置低,预期差够大,已经没有低点了,怎么走都是向上的,如果实在没有动作,你四季度走也不会亏你,所以向下空间没有,向上空间巨大的票,搏值率很高。

码字不易,点点赞。