过于艰难-再论*st太和水

$*ST太和(SH605081)$ 最近太和水把监管内容洋洋洒洒回复了55页,是我见过非常详细的回复。我个人认为偏向是利好,一是他的态度没有延期,事前充足应对,因为沟通过几次,一直是所里审核才导致这么慢。二是市场也认为是利好,因为周五是高开的,如果是利空,直接跌停。但为什么周五还是跌停了呢,我观察了一下分时图,开盘360万砸跌停,360万如果人均20万的话,也就是18个人,他就可以砸跌停。一旦跌停之后,后面的踩踏就来了,因为很多人相信盘面不相信逻辑,所以一旦踩踏,认为是利好的人(比如我),也会选择下周加仓,因为有便宜筹码。太和的成交量确实太低了,这18个人如果是小白(智障),把一整车人都害惨了,当然,既然可以360万跌停,日后360万同样涨停,盈亏同源。

好了接下来分析。

一、艰难

太和水之前,大部分人都认为它营收超不过3亿。好,预告出来之后,超过3亿。然后有人认为,中科它的收入要按净额法扣除,扣除后超不过3亿。同时它的备用金会被审计作为非标,最终会退市。现在预告出来之后,中科净额法只扣了200多万,总额法5000多万一点问题没有。备用金老何已经兜底了,这个也没问题。但是现在又有新的问题,说他的工程业务不算它的主营业收入,这审计所真是垃圾,也不知道哪里找的,活该前段时间被处罚。欣欣团队找大半年的审计单位,就找了这么个货色。

二、主营收入

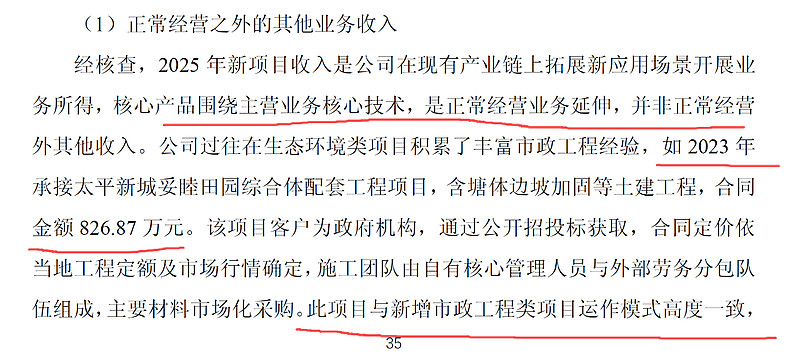

我这里先明确一点,太和水它的主营业务在19年的时候,就调整了。它是可以承接市政这种工程的。就好比我会修电脑,难道我接修手机的活也有错,而且我也有市政承包的资质。

同时他这些新增的市政项目在2023年就有了,别人审计出的标准报告,同时也是正常业务的延伸,2023年和现在的新增项目运作模式高度一致。

如果这都不算主营业务,那么中科搞系统集成的和主营业务更不搭边,去年的st贤丰,今年的st东晶,再有一个是st创兴(目前市值20亿),也是4季度做了3个亿,还有st智胜等等都是这么操作的。

三、专家论证

我觉得大家可以好好看下31-39页的回复,非常详细,从主营业务的每项认定,公司逐条回复,有理有据,不像之前st精伦的监管回复,一直在拿合同条款说事。

其中毕竟引人注意的是审计觉得他拿不准,请行业专家论证,你都拿不准,你做什么审计,真是太辣鸡了,甩锅一流,后面换一家吧,专家这行业,我说白了,只要给小费,懂得都懂。后面等月底的第一次审计进展和4.17左右的第二次审计进展吧,看看行业专家给出什么结论。

四、其他

从欣欣团队去年4月份入场到现在,他们一直是强调的主营收入保壳,甚至为了防止海南项目营收确认不了,一直在拉项目做,才做到3.8亿-4亿营收的。最终竹溪河项目在12.31日确认了7500万营收。所以假如竹溪河合同签署不了大概率还是3.1亿到3.3亿的营收。我这里想说明的是他们是做过充分的准备,确保万无一失。实控人 何凡 立信 出来的、蒋利顺 毕马威 出来的,且她两之前都是中资投资公司高管,其中一个独董 陈佳俊是 中国政法大学会计学副教授,他们就是顶级的专家,如果连主营收入都搞错了,他们这资历可以喂狗了。同时他们全年这些新增订单都一直在跟监管沟通的,不然这些营收都是有成本的,他们买壳就是为了退市吗?

五、最后

太和水的介绍,我之前的文章/专栏都有说。我个人认为太和水是100%保壳的。我也买了半仓。如果后面跌,我会继续补。

当然,这是我的一厢情愿,按照实际底线来说,我就当它70%的保壳。70%保壳按照16亿市值有60%的收益,30%的退市,70%损失,市值3亿你一定会卖的出去(净资产不小),期望值是21%,也就两个月21%的期望值。我干了,我赌了。如果后面一直跌的话,比如到6亿的话,我会选择卖出,因为一定有老鼠仓知道结果,那会坚守也没有意义了,战报会说谎,但是战线不会。如果后面一直涨的话,恭喜大家,保壳成功。毕竟这个成交量,如果有人知道结果,几百万就能涨停。

但是其他人不要学我,一旦有,就算有5%的退市,也不要去赌。因为股市它最重要的是本金,但是我因为跟了很长时间,我愿意赌一赌。

希望太和水能有个好的结果吧。后续摘帽保壳之后,我大概率还是会继续做它,但是以后我也不会再这做这种类型的ST了,真的太累了,心力交瘁。

祝好,共勉。