$中航高科(SH600862)$ $光威复材(SZ300699)$ $中简科技(SZ300777)$

高科中报揭露,营收净利润果然够丝滑。基本和预测的一致。

营收13.46亿,净利润2.47亿。

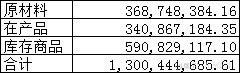

再看存货数据

202506

原料库存符合预期3.68亿,结合中报净利润的数值和大傻中报在途货物比正常多了3000多万来看,高科有平滑财报对上游原材料进行了晚入库操作的嫌疑,等老三中报看在途货物是否有异常升高1-2000万来验证。

在产品达到了3.4亿,同比增长67.9%!环比增长12.9%!高科中报最亮眼的莫过于此。

成品库存5.9亿,同比多了9千万,环比下降9000万。

总结:

高科中报中规中矩,最亮眼的部分无疑是在产品3.4亿突破历史新高。

因为高科原料到成品销售周期是半年左右,所以下半年营收如何主要就看上半年上游供货。

而在产品是明年高科营收再上一个台阶最领先的一个指标。

如果按照线性推导,3.4亿的在产品约等于6.8亿销售额,那么理论上高科下一个台阶天花板应该在75-80亿左右。

高科去年年报的营收目标是57.1亿,下半年只需要29.63亿。

我估计今年高科要要完成营收应该问题不大,但是今年要完成这个净利润任务可能有点困难。

高科中报对于上游来说意味着什么?

首先对老三的中报推测:

按照去年年报数据折算出来上半年原料消耗应该在11亿左右,那么下半年的原材料消耗差不多应该11.85亿,反推过来上游上半年业绩应该和去年下半年保持相对平稳,从大傻中报已经得到体现,那么老三的中报应该也是保持平稳,可能因为在途货物增加营收净利润可能受一点点影响。

上游下半年可能的采购金额推测

高科3.4亿在产品,3.68亿的原料库存,半年理论上对于上游采购可能在13-16亿左右。

因为大傻两个大合同基本已经把千吨线和百吨线产能榨干,后续高科想增量主要的来源大概率就是老三家的三期产能以及建设中的四期。

所以大傻先按照合同预估下半年8.5亿左右,可惜中报没有合同进度,在产品太杂拆不出来,老三还没中报所以先等老三的中报存货数据和大合同进度再来推算推算看。

高科营收往上一个大台阶,从在产产品同比提升67.9%正式拉开了序幕,明年上半年应该营收会有15-20%同比增长。