个股逻辑分析之【通鼎互联】

重要声明,本文分析基于公开资料及行业研究模型,数据来源可能与现实有误,不构成投资建议,我就乐意这样吹票,怎么吹,谁吹不重要,信不信,信多少才重要。

趁“数”而起,借“光”而行

在国家战略与科技革命的双重驱动下,一股汇聚了数字经济、区域协同与硬核科技的强大浪潮正在长三角地区奔涌。数据中心作为数字经济的核心底座,长三角一体化为其注入澎湃的区域动能,而高速光通信网络则是串联一切的血脉神经。在这幅宏大的产业图景中,通鼎互联信息股份有限公司正以其独特的战略卡位与业务布局,展现出成为关键节点的巨大潜力,投资价值值得深入挖掘。

时代风口:三重利好叠加铸造黄金赛道

首先,数据中心需求呈现指数级增长。长三角作为中国经济的“极中之极”,数字产业发达,对算力的渴求无比旺盛。从金融中心的实时交易到人工智能的模型训练,从工业互联网的海量数据到智慧城市的全景监控,无不驱动数据中心向规模化、集约化、绿色化高速演进。这为相关基础设施与服务提供商打开了长期且确定的市场空间。

其次,长三角一体化战略提供无可比拟的“区位红利”与“政策红利”。一体化不仅意味着物理空间上更紧密的连接,更致力于打破行政壁垒,推动数据要素跨域流通、算力资源协同共享。未来,“东数西算”在区域内的落地、跨省市数据中心集群的共建共管,将成为常态。深耕长三角的企业,在获取订单、参与标准制定、享受配套政策方面具备先天优势。

最后,光通信技术是这一切的“隐形支柱”。数据中心内部巨量数据交换(DCI)、数据中心与用户之间的超高速连接,完全依赖于不断迭代的光通信设备与解决方案。随着400G/800G乃至更高速率技术的商业化,以及面向6G的持续研发,光通信产业正处于新一轮创新周期,技术领先者将掌握产业链的核心话语权。

深度绑定区域战略,光缆与数据业务双轮驱动

通鼎互联的核心投资逻辑,在于其与上述三大趋势的深度绑定与协同增效。

光通信基本盘稳固,技术升级构筑护城河:公司起家于光缆光纤,在这一传统优势领域已建立起规模与成本优势。更重要的是,公司持续向产业链上游关键技术延伸,在光纤预制棒、特种光纤、高速光模块等领域加大研发与产业化投入。这使其不仅能满足传统网络建设需求,更能为数据中心短距离互连、城域网升级提供高性能、定制化的光通信解决方案,分享技术升级带来的附加值提升。

数据中心业务战略布局,精准卡位长三角:通鼎互联近年来积极向数据中心及云服务领域拓展。其关键智慧在于,将数据中心布局与长三角一体化进程紧密结合。公司有望在长三角核心城市或枢纽节点规划、建设、运营数据中心,直接服务于区域内激增的算力需求。同时,一体化的政策环境有利于公司跨区域整合资源,为客户提供分布式、一体化的数据中心服务,形成差异化竞争力。

“产品+服务”协同,提供一站式解决方案:通鼎互联的模式并非简单的业务叠加,而是追求光通信产品与数据中心服务的深度协同。公司可以为数据中心客户提供从底层光网络设备、综合布线到数据中心托管、运维服务的整体解决方案。这种“一站式”能力在大型项目竞标、服务关键客户时优势明显,能提升客户粘性,获取更高利润空间。

风险提示与未来展望

当然,投资需理性审视风险。公司面临行业竞争加剧、技术路线变革、数据中心建设资本开支巨大及短期回报压力等挑战。此外,长三角一体化政策的具体落地节奏与效果也存在一定不确定性。

然而,放眼长远,通鼎互联站在了“数字经济”、“区域协同”、“科技自立”三大国家战略的交汇点上。其“光通信制造”与“数据中心运营”双主业战略,恰如“硬件”与“软件”的有机结合,既能享受制造业升级的红利,又能分享数字服务业增长的盛宴。在长三角这片中国最具经济活力的热土上,公司有望借助区域一体化的东风,实现超常规发展。

基本面与技术面

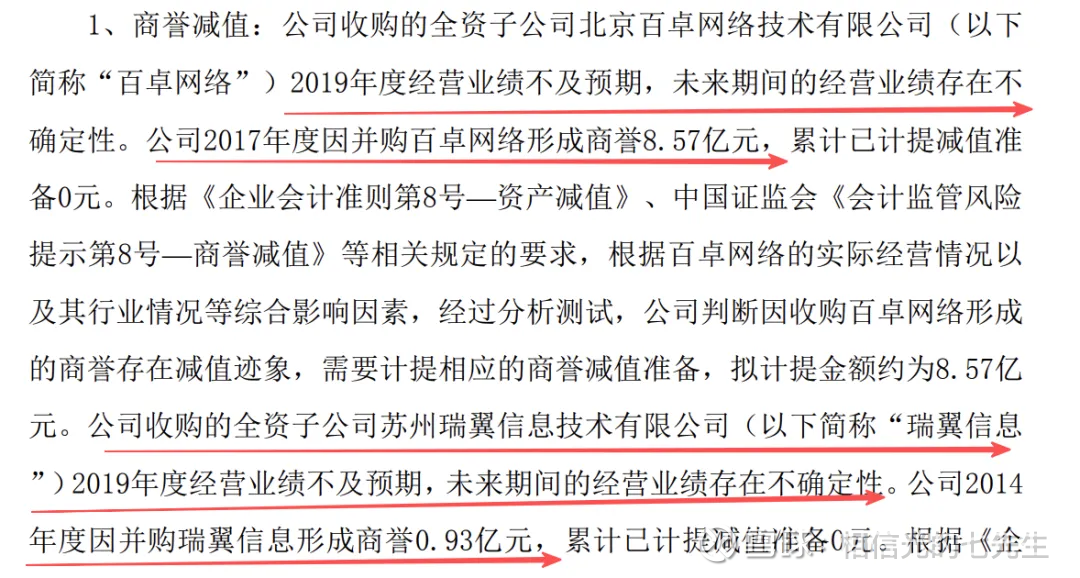

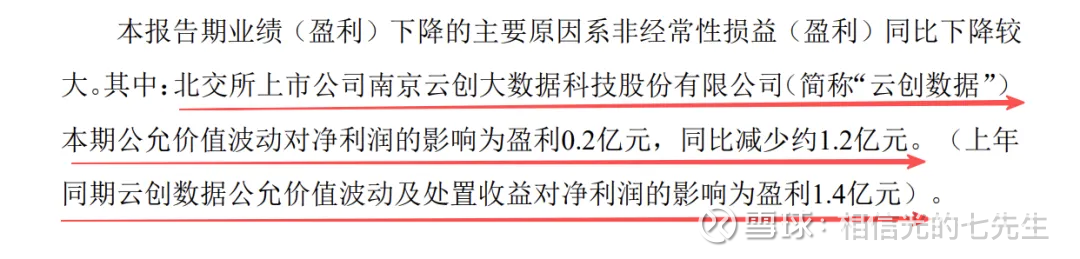

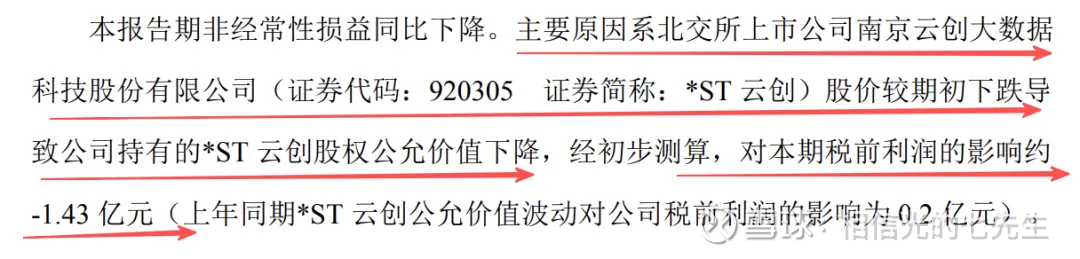

通鼎这公司很喜欢玩资本运作,就是有点菜,2019年商誉减值,导致净利润-20.23亿。

前年也是因子公司商誉减值影响业绩。

今年还是因为子公司ST,商誉减值导致净利润-1.1亿元至-8000万元。

但今年神奇的是,股价不但没有跌,还涨停了,为什么?因为利空出尽了,未来的预期只会越来越好。

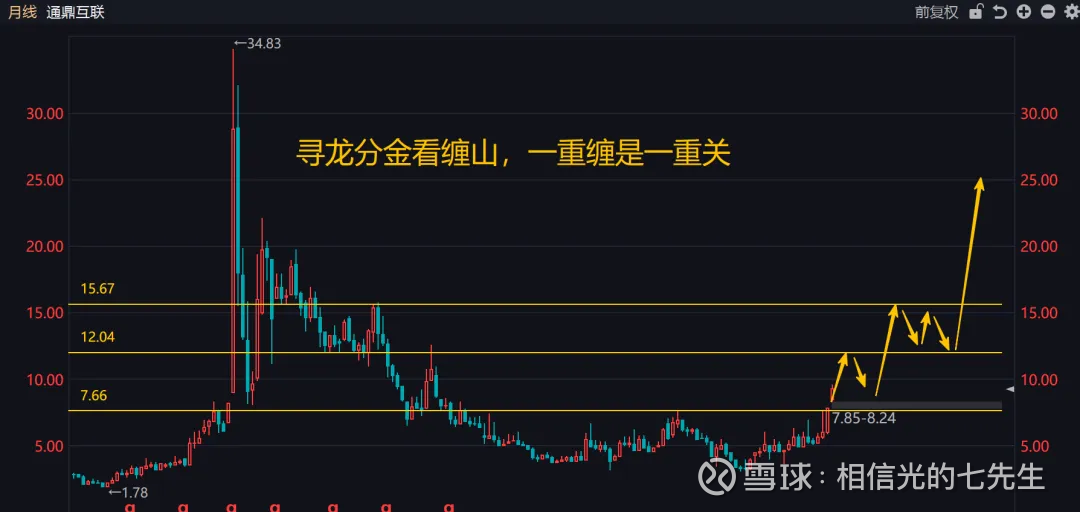

再来看看技术面,看我寻龙分金,细细道来。

目前看已经脱离7.66的底部区间,最佳买入点没有了,但若志存高远,可以逢低买入,保守些可以观察下这个向上突破缺口是否有效。

今天算是放了个天量,那么就观察短期8.4会不会跌破,破了就一重缠是一重关,路还长,慢慢来,成本价参考6.86。

若真一骑绝尘了,那各位就断了念想,全当没有这缘分,去寻你的有缘股吧。

-------------万能的分割线------------

一个人真正的贵气

不源于钱包的厚度

而是源于落魄时

不低头的信念

和绝境中熄灭不了的野心

【七先生的投资日记】

关注我,2026一起向钱看