$云铝股份(SZ000807)$

为什么说云铝股份是未来1~2年电解铝行业中的业绩弹性之王—— 从氧化铝产能、库存、价格走势分析(一臂之力ge7整理于8月2号早上5:30~8:40):

看的久了,整理久了头痛,简单明了地说算了:

怕有的人嫌字多,我先把重点内容二放一前面算了

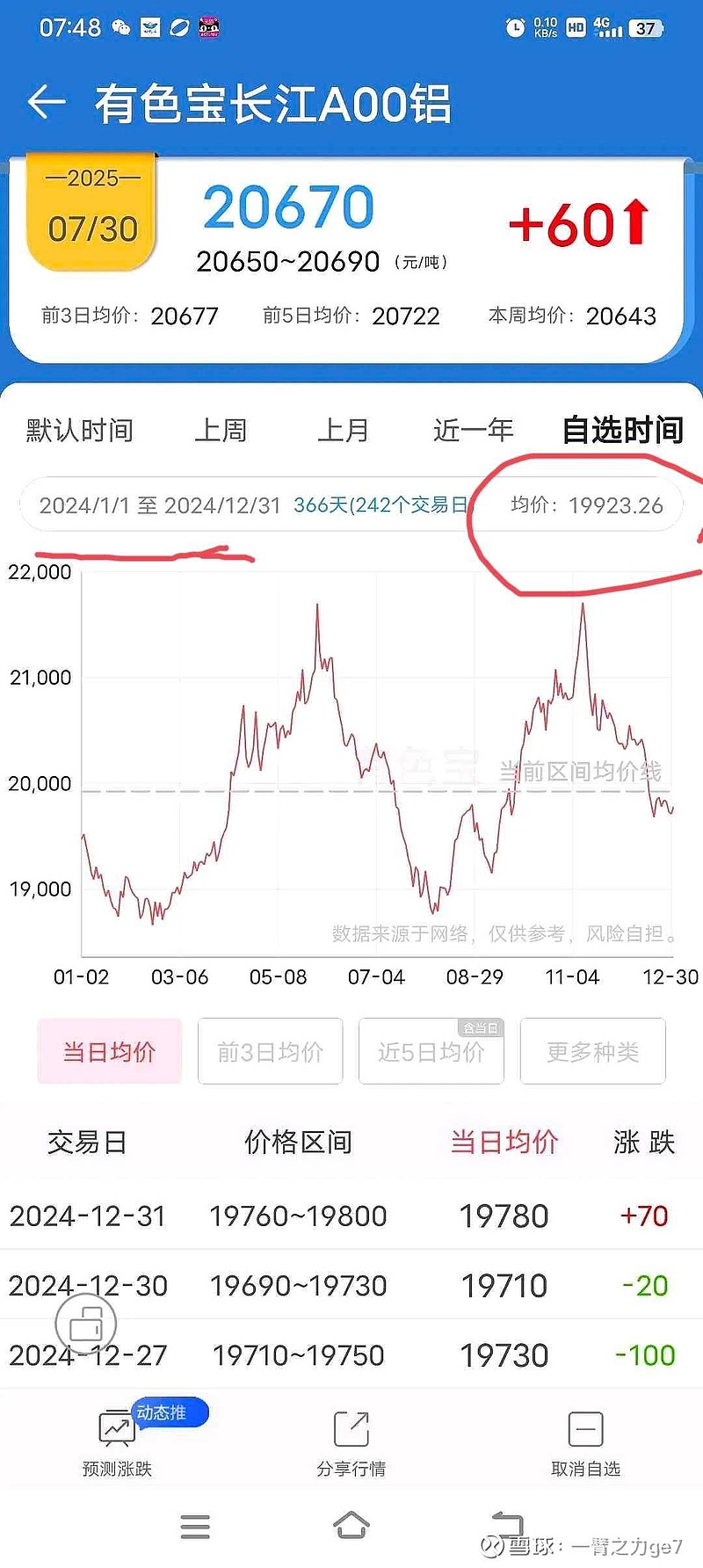

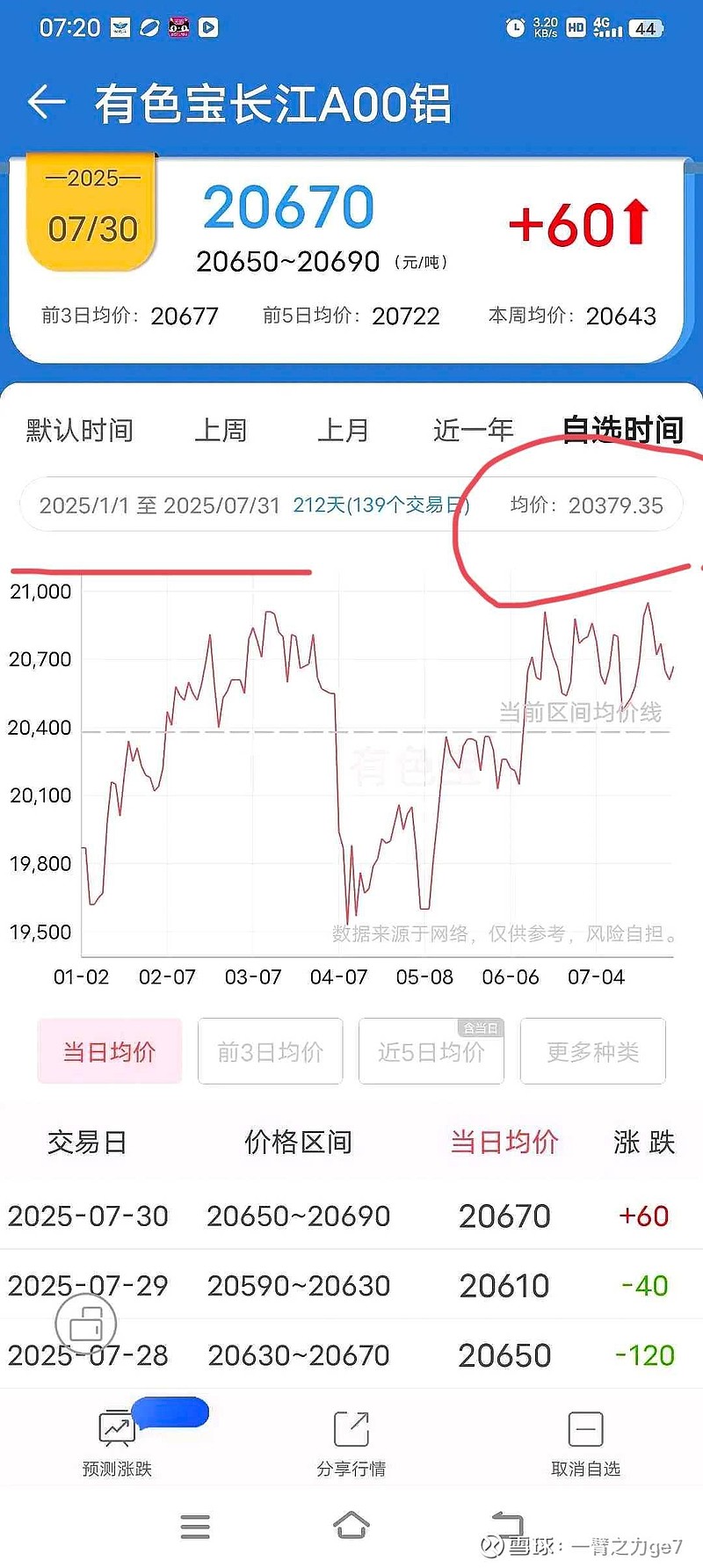

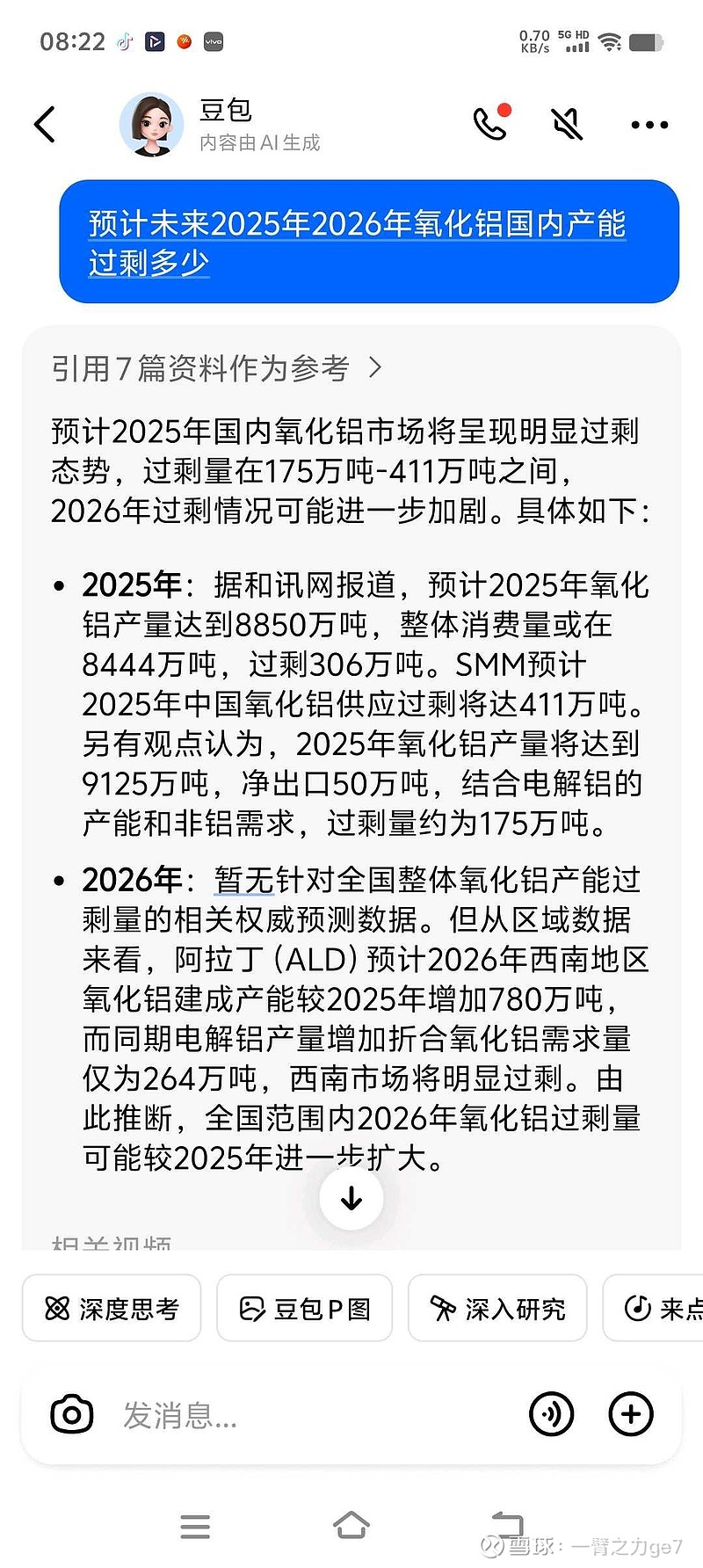

二、先说总结——电解铝价格逐步上涨和成本端氧化铝价格大幅降低,我在这里重点亮剑是根据氧化铝今明两年扩张的产能以及库存,我判断未来2025年2026年氧化铝的均价大约会在2903元每吨左右或往下)我一臂之力ge7用一个早上收集的实打实的数据图片说话:2025年电解铝价格上半年的均价是20,379.35元每吨,2024年电解铝的均价是19923.26,且进入7月份之后,电解铝价格整体均价有进一步提高的趋势(见附图)

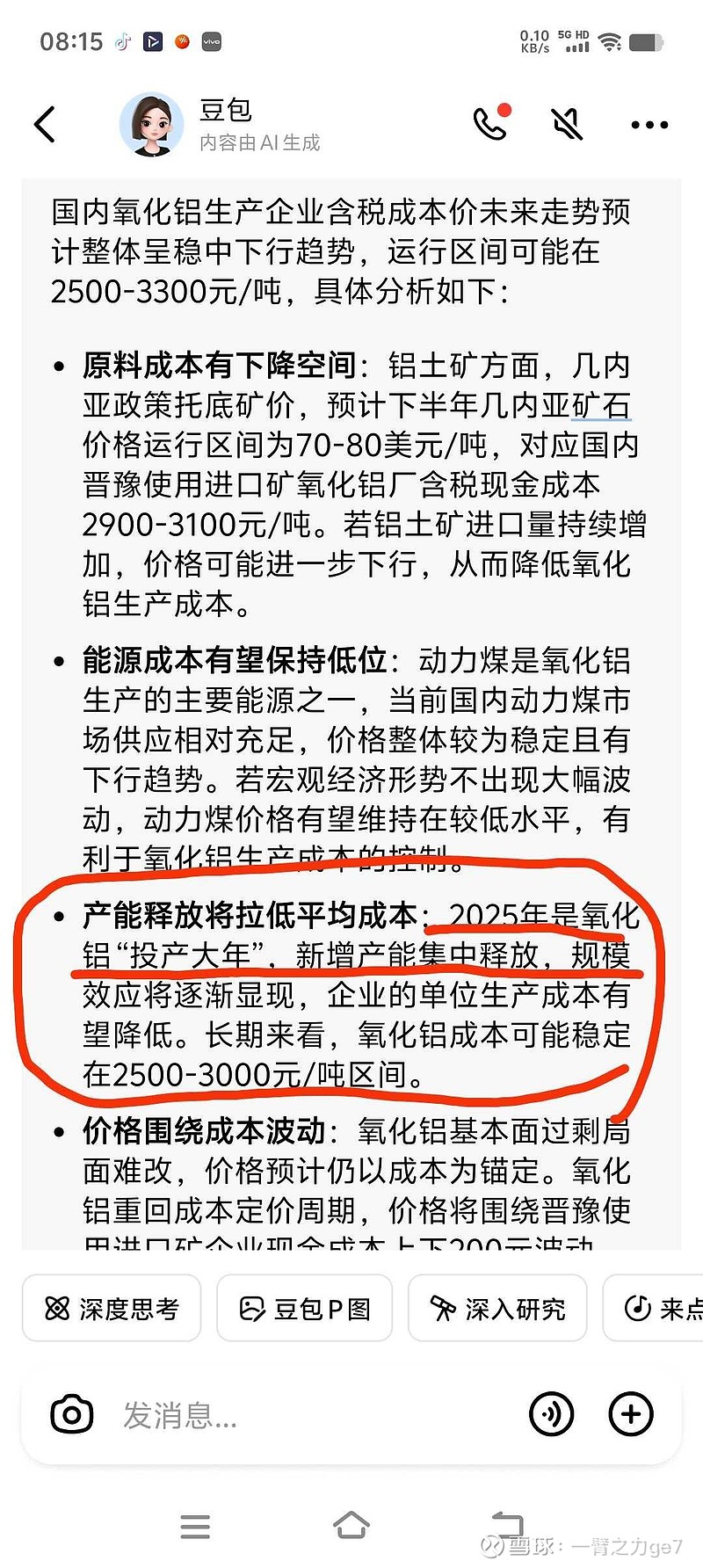

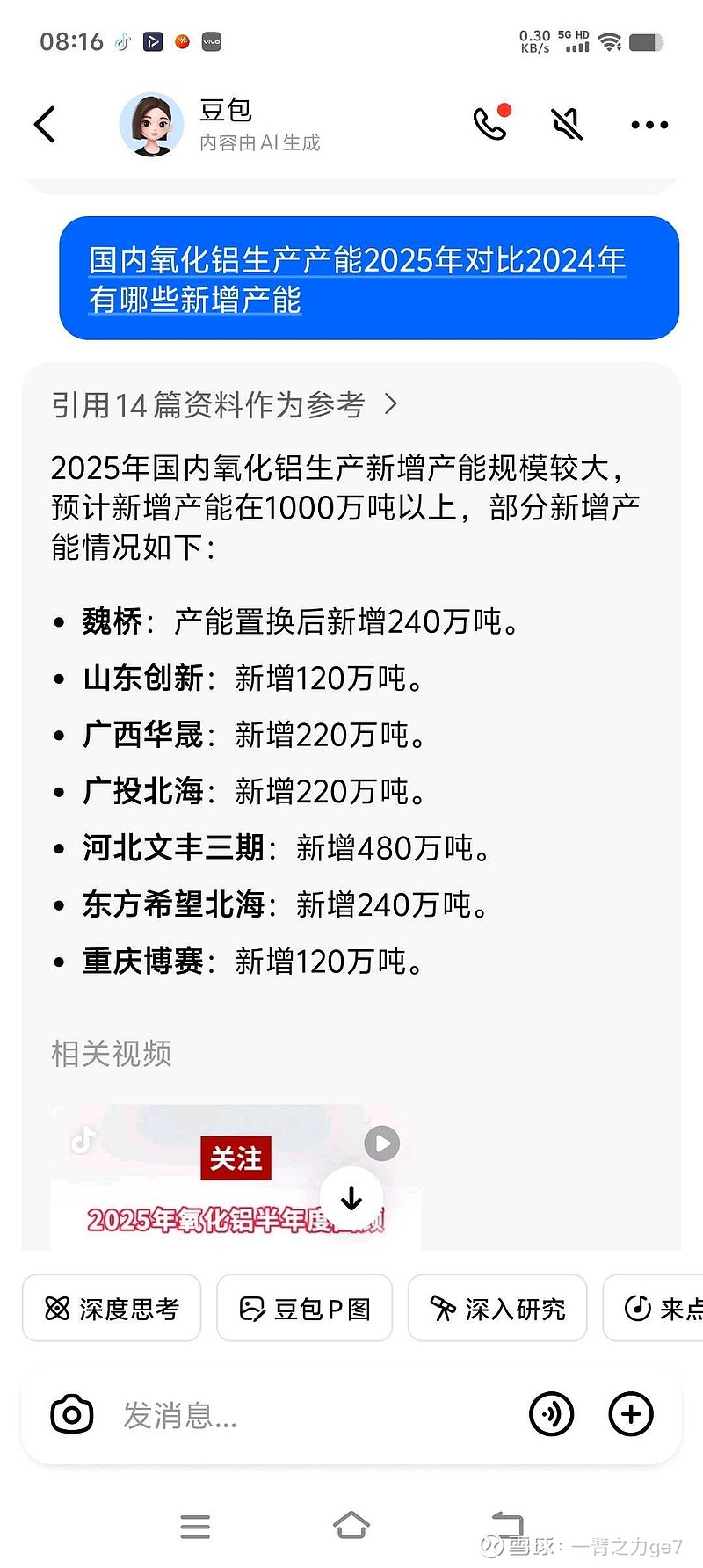

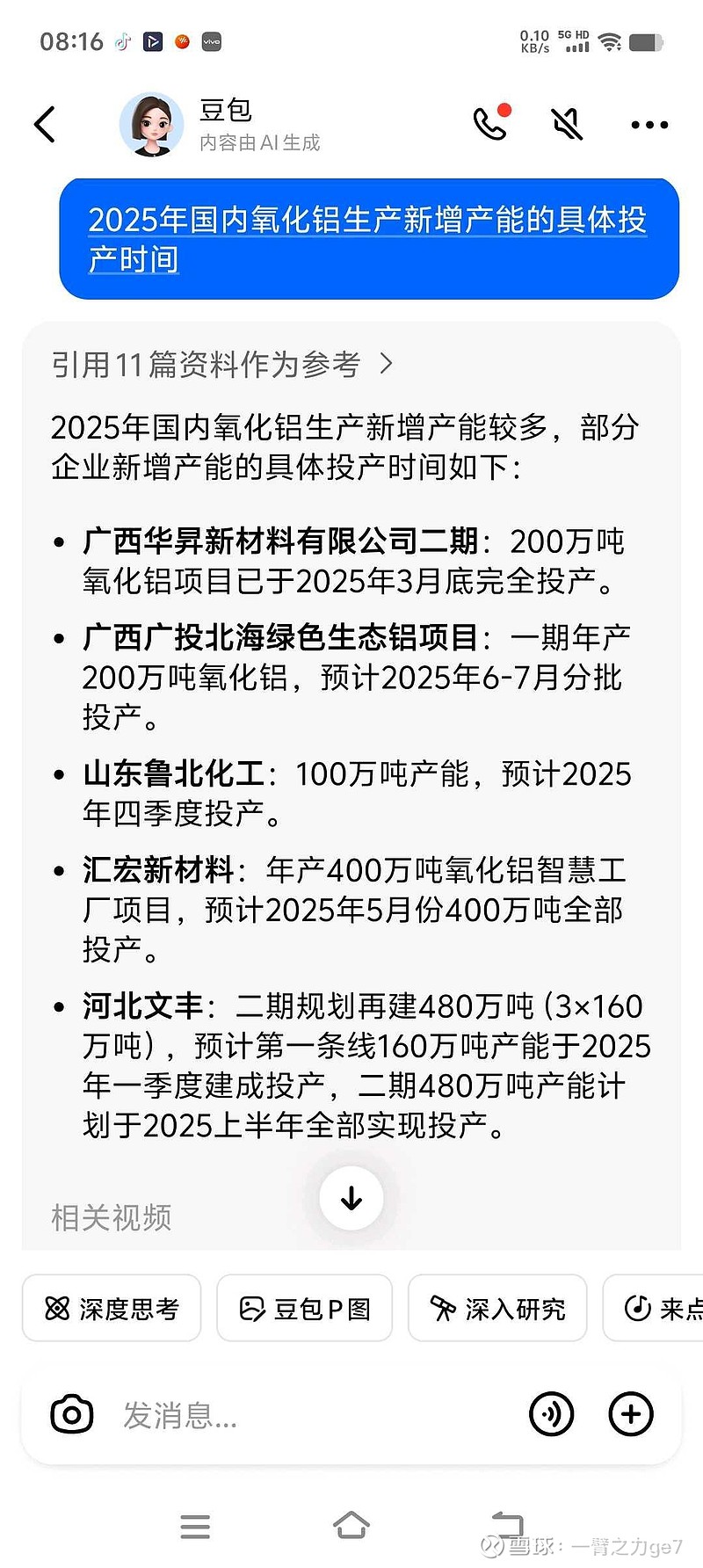

,其次,云铝股份2024年氧化铝采购均价是4034元每吨,进入到7月份之后,氧化铝的平均采购均价大约在3200元每吨左右,随着2025年上半年国内新增1千万多吨氧化铝产能的投放,以及2026年氧化铝新增产能的投放,主要原因是近10年氧化铝的平均销售价格是2690元每吨而2024年却暴涨到了4076元每吨,要知道氧化铝好一点的企业含税成本仅2500每吨,80%的净利率妥妥地秒杀茅台的暴利,催生了一大批氧化铝产能的扩张和老产能的死灰复燃,(见下图事实说话)

未来价格会进一步供需失衡而逐步走低,这是我今天早上重点收集的数据(见附图展示)

一、(先说一个括号里的题外话:我今年投资西部矿业成功主要是预判 社会上如今很多资金没地方可投,因为之前经济一直高增长,在国内干啥都能赚钱,所以钱就不愿意进股市,开个店,做个小买卖,甚至买个房,都比炒股赚的多,即便有钱进了股市也很快就走掉,又拿去买房了。而2021年之后,风向变了,干啥都不赚钱了,但好在债券还能赚钱,所以大量的钱,就都去买固收,买增额寿的保险,还是不进股市。而从今年开始,连买固收都不赚钱了,那么有些钱就只能试探性的进入股市了。而未来10年,会越来越强化大家这种思路。你会发现,虽然经济不怎么好,但股市反而是你最容易赚到钱的地方。 预判保险资金会大量买入高分红且稳定的的股票——西部矿业。) 云铝股份呢,我预判他今年分红不咋地,所以靠分红来推高股价暂时行不通,保险公司暂时还不会大批量买入去持续推高股价。分红提高推高股价,这是一种常见的方式,还有一种更常见的方式是优质企业通过盈利大幅度的增长可以推动股价,而云铝股份就属于这一种。挣大钱在于认知的变现,这是我的预判:投资周期性行业一定要投资主业突出的公司,以前我就详细写过云铝股份的主业就是电解铝的生产和销售,其每年305万吨的电解铝生产产量和425万吨的氧化铝采购数量,堪称下半年所有A股的业绩弹性之王,如果氧化铝继续下跌,维持在全年2903(其实这样的话,氧化铝生产企业也有10%~15%的净利润非常合理了,近10年的氧化铝平均销售价格是2690元每吨,仅仅只是去年暴涨到年均价4076元每吨)元每吨的价格的话,那么光氧化铝这一块的成本降价能为云铝股份增厚425万吨×1100元每吨=①约46亿的净利润,这不是什么天方夜谭,而且是非常合理的氧化铝市场销售价格2903元每吨(企业还能维持10%~15%的净利润率很不错了,这可是严重过剩的氧化铝行业),其次是未来美国化债各国大量发行货币导致大宗资源价格大涨,就算电解铝价格回不到22,000元每吨的价格,回到7月份高点20900元每吨的价格,下半年云铝股份150万吨电解铝的销售提价将增厚15亿元。 当然如果氧化铝进入亏损跌到2700元每吨的成本价而电解铝的价格因明年进入美元降息大宗商品价格金铜钼铝钴等各种金属价格暴涨,涨到22,000元每吨,那云铝股份因为拥有庞大的电解铝和氧化铝生产指标,我之前算过,那他的业绩将突破200亿!

所以 简而言之,云铝股份有305万吨电解铝产能,它的电解铝价格上涨1000元每吨就是大约增加30亿净利润,然后425万吨氧化铝采购均价下跌1000元每吨,成本端增厚净利润42.5亿,合计约70亿净利润的增幅,妥妥的业绩弹性之王!$云铝股份(SZ000807)$ $西部矿业(SH601168)$