$西部矿业(SH601168)$

本来不想发这个帖子,想趁着明天低开好捡便宜的 西部矿业 筹码,但看到这么高大上的机构发的观点,实在忍不住要表达一下,毕竟西部矿业这支股票也算是自己的福股,我现在在对所有的有色大宗里面,目前恰恰最看好的就是铜,是走是留各位股友们自己明辨是非,自己决定!俺的观点仅代表我的观点,不做任何买入或持有依据。

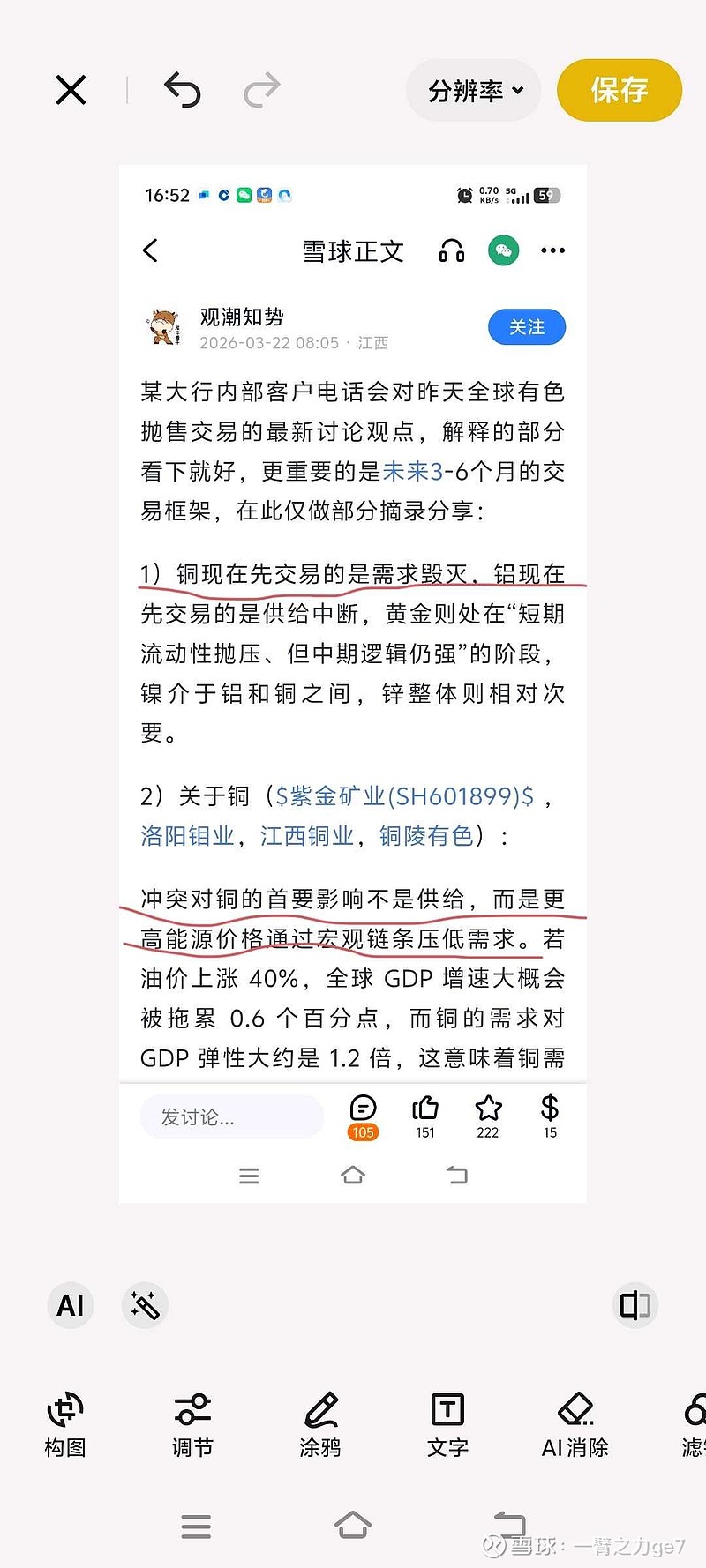

@一臂之力ge7:在a股这个市场,雪球上有很多高手,都可以秒S中国里90%的机构了。而且还是长期的!我一臂之力ge7的观点跟下面贴图这个观点截然相反:

目前大宗商品有色里面唯一我敢放心重仓拿的就是铜。

铜的特殊之处不是它有多稀缺,而是它一直在涨价也不会把下游需求直接打死。大家看,如果黄金涨高了,买的人就少了,锂价格涨多了,很快就有替代方案和新产能跟上去。白银如果资金一撤,就会大跌。但铜不一样,它绑定了电网、新能源、数据中心、AI服务器这些不能停、不能省,也不能换的工业命脉。很多高端场景对铜的纯度要求非常高,必须达到99.99%,铝的导电率只有铜的61%,所以铜在这种场景下,它根本替代不了,铜涨价,下游该用的还得用,这就是它跟其他商品的本质差别。我们要判断铜价能涨到多高,就看下游终端产品成本占多少。我给大家看几组数据,江苏沿海风电的输送工程总造价142亿,铜材采购费用11.3亿,只占8%,就算铜价从7万翻到14万,总成本就多了4%。但大家知道这项目背后意味着什么?如果设备问题导致损失 那可是142亿的大工程啊!电网公司肯定愿意多掏4%的成本,也要保证送电。再看新能源汽车,比亚迪一辆车用铜就要超过90kg,铜价从8万涨到10万,单辆车成本就多个700多块钱,对比20多万的售价,这点钱根本不算什么。AI算里面铜的成本就更算不了什么了。像华为的数据中心,总投资超过47亿,铜成本只有0.92亿,只占了百分分之1.96,一颗英伟达的H芯片市场价要3~4万美元,铜价就算涨到20万一吨,总成本也就1.38亿,在整个数据中心稳定性高效性运行面前,铜的这点成本都是微不足道的。我们再顺着工业体系的承受能力推算铜的价格区间,现在铜价是10万一吨,市场早就验证过,从国家电网的变压器招标到特斯拉的电池产线都正常运行,说明价格没有压力。如果等价格涨到12万到15万,有些边际类项目可能会往后推。像国家一些十五五的新能源电网、商业航天核聚变这些核心工程,绝对不会因铜价上涨就停工,这些核心工程的总用铜量占了全国60%以上。只要核心工程不停,铜的需求就不会降。等铜价涨到18万到25万一吨,相当于现在的价格翻了一倍多,到那个时候才会倒逼出真的替代!特别是中东战争以来,欧美日韩全世界国家都认识到了能源稳定性的重要,而支撑一个国家能源稳定性的各种风能、水能、太阳能、储能、电网,没有铜这张脉络一切都是空谈!现在全世界各个国家以及谷歌等Ai储存或锁定最多的大宗有色就是——铜。

2026.3.22 17:06