纤夫学习日记

· 湖北

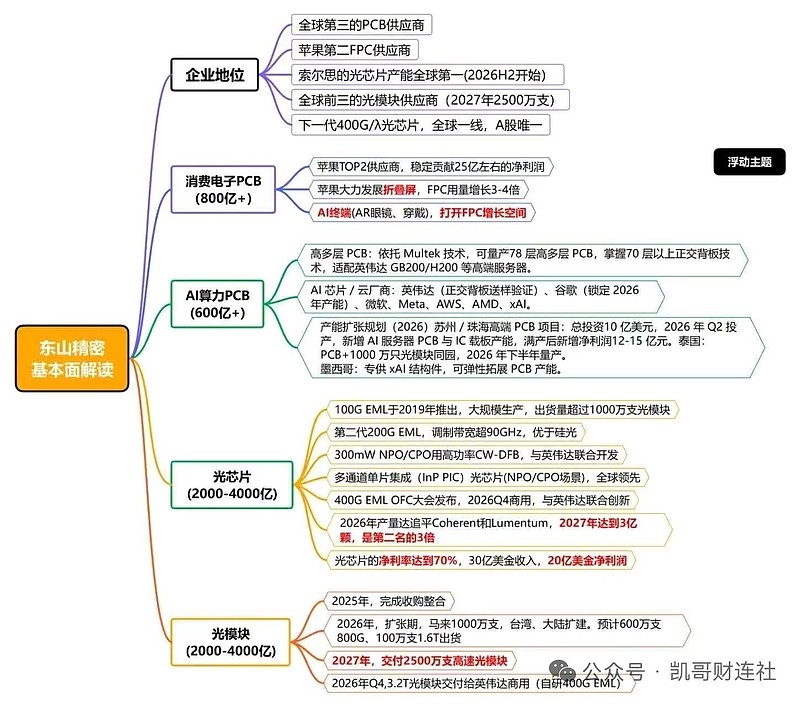

2026年3月25日潜在超级牵引者东山精密解析(一)

6维验证法分析东山精密是否处于产能爆炸期

先明确6维验证法的核心维度:

1. 产能规划与落地进度

2. 订单与需求匹配度

3. 产能利用率与爬坡速度

4. 资本开支与固定资产扩张

5. 人员与供应链配套

6. 营收与利润兑现

1. 产能规划与落地进度

- 光芯片/光模块:

2025年底光芯片月产能600万颗 → 2026年中1200万颗 → 2026Q4达2200万颗 → 2027年目标年产能3亿颗(超越国际龙头Lumentum);800G光模块已满产,1.6T光模块2026H2小批量量产,泰国基地规划年产能超1000万只。

- 高端PCB:

珠海金湾基地(投资100亿)2026Q3投产,高端PCB产能直接翻倍;泰国基地二期2026年投产,HDI产能扩张;苏州基地2026Q2逐步释放产能,满产后年增营收50-60亿、净利润12-15亿。

- 新能源汽车:

2025-2027年精密组件产能从2.3亿件提升至2.55亿件,车载散热件国内市占率15%。

✅ 结论:产能规划呈阶梯式激进扩张,2026-2027年进入集中释放期,符合产能爆炸期特征更多关于超级牵引者分析与总结在纤夫学习日记里

2. 订单与需求匹配度

- 光芯片/光模块:Meta锁定2027年1亿颗光芯片订单(占全年产能1/3),2026-2027年为谷歌、亚马逊提供的800G/1.6T光芯片年度总订单规模超12亿美金;800G光模块2026Q1向Meta交付30万只(满产),Q2月产目标50万只。

- 高端PCB:英伟达、谷歌等头部客户认证通过,订单排至2027年,AI服务器相关PCB订单2026Q1同比增长超200%,谷歌锁定大部分新增产能。

- 整体在手订单:高端FPC+AI板在手订单约280亿元,产能利用率接近100%,供不应求。

✅ 结论:订单与产能高度匹配,需求端完全承接产能释放,无产能闲置风险,是产能爆炸的核心支撑。

3. 产能利用率与爬坡速度

- 现有产能:AI服务器PCB产能利用率接近100%,800G光模块处于满产状态,泰国PCB基地2025年底试产后进入小规模量产阶段。

- 新产能爬坡:珠海金湾基地2026Q3投产后,Q4进入产能爬坡,目标2027年满产;光芯片产能从2026Q2的900万颗/月快速爬坡至Q4的2200万颗/月,爬坡周期短、速度快。

- 良率表现:800G光模块良率已提升至85%-90%,100G EML芯片良率超80%,新产能良率爬坡符合预期。

✅ 结论:现有产能满负荷运转,新产能爬坡速度快,良率稳定,处于产能快速放量的爆炸期。

4. 资本开支与固定资产扩张

- 2025年前三季度投资活动现金流净额-68.60亿元,同比大幅增加,主要用于高端PCB扩产(总投资不超10亿美元)、索尔思光电收购(59.35亿元)、光芯片产线建设。

- 固定资产与在建工程:2025Q3固定资产规模持续扩大,珠海、苏州、泰国、墨西哥四大生产基地同步建设,在建工程余额保持高位,资本开支强度处于历史峰值。

✅ 结论:资本开支激进,固定资产快速扩张,是产能爆炸的前置信号。

5. 人员与供应链配套

- 人员扩张:2025年剥离LED等低效业务后,人员向光通信、高端PCB核心业务倾斜,索尔思光电整合后研发、生产人员规模扩大,核心产能基地招聘节奏加快。

- 供应链配套:形成“中国+东南亚+北美”三位一体供应体系,与全球核心原材料供应商建立深度协同,原材料供应稳定;泰国、墨西哥基地贴近北美客户,降低交付风险,配套设施完善。

✅ 结论:人员与供应链完全匹配产能扩张节奏,保障产能顺利释放。

6. 营收与利润兑现

- 营收:2025年前三季度营收270.71亿元,Q3单季环比增长21.10%;2026年预计营收430-450亿元,同比增长40%+;2027年预计营收580-600亿元,同比增长35%+。

- 利润:2025年前三季度归母净利润12.23亿元,同比增长14.61%;2026年预计归母净利润60-75亿元,同比增长190%-380%;光芯片业务毛利率70%+,光模块业务毛利率30%+,高端PCB毛利率20%+,产品结构优化带动利润爆炸。

✅ 结论:营收与利润随产能释放同步快速增长,业绩兑现验证产能爆炸期特征。

最终结论

东山精密正处于产能爆炸期,且是多业务线(光芯片/光模块、高端PCB、新能源汽车)同步爆发的阶段,2026-2027年是产能集中释放与业绩高速增长的核心周期✅

光芯片短缺风险加剧,唯公司产能方能破局

伴随NV重金战投LITE/COHR,光芯片产能已被极速锁定。面对光芯片供应短缺风险,北美CSP大厂果断下场提前锁定公司27年高达2亿颗光芯片的产能。公司拥有全球最大光芯片闲置产能(数倍于源杰科技),全球光芯片短缺风险唯索尔思能解!

以芯带模实现降维打击,光模块份额开启提升周期

产能为王时代,公司凭借稀缺的光芯片配额实现了降维打击。通过“以芯带模”策略,强势斩获北美A客户数百万颗1.6T光模块大单。公司乘胜追击,与G的谈判已进入关键期,一旦突破,光模块业绩将大幅上修。另外,北美M/M/O/N客户均在测试1.6T光模块,光模块份额扩张周期开启!

NV重金锁产能,产业趋势已经明牌,产能为王时代,拥有产能者得天下,东方Lumentum凭借光芯片产能优势,有望一举突破北美全系客户,成为此轮光芯片订单外溢最受益玩家!