艰难前行的行业,业绩亮眼的歌力思

$歌力思(SH603808)$ 半年报出来,业绩增速在板块里挺不错的,本来只想简单写一个中报分析就好了,但是看到讨论区乌烟瘴气,觉得有必要花时间写个横向对比的解读。

一、 经济放缓,女装行业利润率普遍下滑是常态

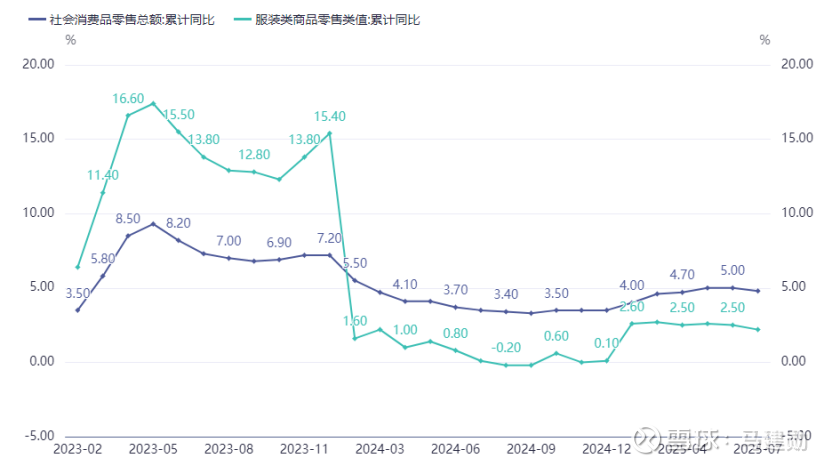

爱美是人之常情,但女装作为可选消费,自然也免不了受到钱袋子鼓瘪的影响。近2年社零增速开始进一步放缓后,服装消费更是加速放缓,上半年服装类零售额增速只有2.5%了。

从身边情况也能看出来,商场客流一般,服装生意比往年更难做。反映到企业报表端,就会发现,女装公司的利润率出现不同幅度的下滑,想回到19年以前动则10%以上的利润率已经很困难了,可以看到24年大部分公司都在艰难前行,利润率比19年基本都有大幅下降,平均利润率从19年的10.2%大幅下滑至24年的1.3%。

即便是过去十分稳定的大型奢侈品公司,24年也面临利润率下降,大家熟知的LV集团24年利润率也下滑到15%。女装板块最辉煌的时代已经结束了,国内公司利润率降到个位数的将会是普遍现象,但潮水褪去之后,更考验各家公司的经营管理能力。

二、上半年,利润率能改善就是优秀公司

我们关注这个行业,背后的逻辑只有一个,那就是“爱美是人永恒的需求”,所以这个行业必定不会成为夕阳行业。但短期内,这个行业确实在负重前行,今年投资消费品赛道的人都感受到,体感上实体消费好像更难了,从半年报来看,大致趋势和体感也比较一致,大部分服装公司利润率同比还在下降。所以在上半年,能在保持个位数利润率的基础上,利润率还能同比改善的公司,毫不客气地说,在同行业里面是凤毛麟角的存在了。

三、海外改善逻辑明确,歌力思是板块中最亮眼的个股

回到今年的半年报,由于今年是Ed Hardy品牌出表的第一年,要细细分解公司业绩改善的原因。

首先,收入端可比口径增长4%,其中二季度还有有10%的增速。在今年的大环境下,表现属于行业不错的水平。其中几个国际品牌在国内市场还能继续保持双位数增速,在去年高基数下保持增长,实属不易。关注过公司前几年年报的应该比较清楚,公司海外自从2023年起,受到海外通胀和俄乌局势的影响,成为业绩的包袱,反而拖累了公司国内在增长的业绩。

但今年细看中报就能发现,发现公司年初提到的海外改善措施,确实在有效的落实,上半年海外门店关了5家,对应海外子公司大概减亏了1100万元。全年下来公司还要继续关闭低效门店,所以下半年海外继续减亏的逻辑非常明确。

因为集团品牌多,内部合并抵消这些算不清楚各品牌的情况,但简单剔除海外子公司的收入和利润,毛估估国内的利润率,就会发现公司的利润率在行业内不算低,上半年归母净利润率12%,即便是扣非利润率也有10%,而且今年明显看到费用率在降低、存货周转率在提升,都能看出来,公司经营效率还在改善。

所以全年来看,国内收入增长势头没有发生变化,费用在有效控制,国内利润率水平估计会是稳中有升,而海外减亏逻辑明确,全年的利润增量有保障。业绩改善逻辑这么顺畅的公司,目前在整个板块都找不到几家,所以歌力思这份中报足以让他成为板块里面最亮眼的个股之一了。

四、不同类型公司的投资逻辑思考:

说完公司和行业的情况,回到这几天看到大家讨论的内容,不禁让我重新思考起投资逻辑。我们投资股票最终的目的是为了赚钱,但是要清楚自己赚的是哪份钱很重要,因为不同类型的投资机会,赚钱的逻辑完全不同,如果不同问题总是套用一个公式,那就成了刻舟求剑。简单总结了几类的投资机会风格:

1)价值型:确实会考虑利润率绝对额的高低,但大前提是利润率保持稳定,一旦利润率下滑,股价自然跟着下滑。最典型的例子就是,比音勒芬和地素时尚,比音勒芬持续了好几年20%多的利润率,从24年开始利润率出现下滑,上半年延续利润率下滑,股价从24年四季度连续三个季度下跌38%。

2)拐点型:看的是业绩拐点,因为过去的不好的业绩早就被股价消化了,只要出现拐点,而且业绩持续改善,股价自然能期待持续向上。举个例子就是歌力思,一季报开始出现拐点,二季度股价上涨了22%

3)热点型:看的是击鼓传花的持续时间,市场的热情能支持空中楼阁的美好故事多久。

4)成长型:看的是业绩保持高速增长,市场前景广阔,各项指标优异,能持续消化市场给的高PE。

所以在拐点阶段,扯歌力思利润率不高,本身就是刻舟求剑,套错公式了。这个阶段,要关注的是,利润率拐点出现之后,今年能不能延续提升趋势,而不是追求绝对额的高低。而歌力思从目前看到的表现来看,全年利润率改善的趋势很明确,这才是看好的理由。