拐点已至:伊利的新蓝图,“任督二脉”与百亿新赛道

我们知道当一家消费企业的规模足够大时,它便成了一面镜子,映照出宏观经济的冷暖和消费趋势的变迁。但同样,当政策暖风吹过、消费结构升级时,它也是最先感知的。

如今,站在2026年初这个时间点回望,很多投资者可能还没意识到,消费市场的底层逻辑已经悄然生变。

就根据伊利最近的一系列财务动作和行业动向来说,我敢肯定,现在的伊利,正处于一个极其微妙且关键的“系统性多极增长”的爆发前夜。

为什么我会这么笃定?

一、那个被低估的“保底”与正在消失的周期

近期,市场释放了积极的信号,原奶价格即将进入上行通道。伊利作为乳业龙头,往往是这种周期拐点最大的受益者。

更何况,国民健康意识的提升并不是一句口号,而是会实实在在的转化为销量。

在消费提振政策的支撑下,伊利的液态奶业务不仅夯实了基本盘,更预计在2026年率先实现行业回正。对于一家千亿体量的乳业巨头来说,这种“率先回正”本身就体现出极强的确定性。

而这种确定性,也吸引了最聪明的资金。

在银华基金发布的2025年四季报中,旗下知名基金经理加仓伊利,伊利成为该基金前十大重仓股。

同时,中国人寿连续三个季度加仓:2025年一季度加了70多万股,二季度反手就是5100多万股,三季度又追加了2800多万股。保险资金是最厌恶风险的,这种“扫货式”增持,很难不让人回味并思考——伊利已经构筑起经营韧性优势。

根据英为财情的最新统计,过去三个月跟踪伊利的29位分析师全部给出“买入”评级,他们给出的12个月平均目标价为34.58元。

二、乳深加工,国产替代的“百亿真空”

如果说液态奶是伊利的“保底线”,那么乳深加工和功能营养品,就是打开未来的“成长弹性”。

这里有一个冷知识:目前国内乳深加工品类的本土品牌市占率竟然只有4%。剩下的市场在哪儿?全在进口货手里。

但转机就在当下,商务部对原产于欧盟进口乳制品的反补贴调查的裁定,像是一记重锤,直接抬升了欧盟干酪和稀奶油的到岸价。

根据华创证券的测算,欧盟反补贴政策让渡出稀奶油/奶酪潜在20/14亿市场空间,国内厂商价格优势强化,伊利深加工项目布局领先,有望率先受益。

打通产业“任督二脉”,价值创造“功力倍增”。去年三季度,伊利在国内的深加工生产线也开始投产,产能逐步爬坡。

同时伊利也在积极与奶茶店、烘焙店和餐饮店紧密合作,推出多款定制产品,逐步抢占外资品牌的份额;前三季度,公司奶酪事业部的奶酪、黄油、奶油等to B产品有超过20%的增长。

9月份,伊利还与挪瓦咖啡正式合作推出0乳糖拿铁,这是伊利依托于已有的技术优势赋能B端的典型案例。

背后的逻辑其实很清晰:行业正在从“喝奶”向“吃奶”转型。利用国内已经低于海外的奶价优势,加速国产替代。预计未来五年,伊利的乳深加工业务规模有望达到百亿级别。

这哪是简单的品类扩张?简直是在重塑中国乳业的价值链嘛!

三、伊利的第二增长曲线,营养品的“高配化”

除了深加工,另一个让我兴奋的点是功能营养品。

现在的消费者越来越“挑剔”了,以前买奶粉可能只看品牌,现在要看配方、看功能、看是不是精准定制。这是一个数千亿级别的市场,但大多数乳企还停留在营销层面,真正能在配方和技术上砸钱的并不多。

伊利现在的策略非常清晰:将产品矩阵从成人奶粉直接延伸到特医食品、功能保健品,尤其是益生菌和蛋白质补充剂。

我们来看看这组数据对比:2025年,伊利的基础营养收入占比高达71.6%,而功能和专业营养占比还很小;但到了2030年,预计基础营养占比将降至45%,而功能和专业营养将分别提升至40%和15%。

高附加值品类的占比提升,直接带来的就是毛利率的改善。并且这种价值创造的趋势,未来将会呈倍数级增长。

四、估值逻辑的重构

现在的伊利,在资本市场眼中其实是一类“高质低波”的稀缺资产。

信达证券给出的逻辑很直接:未来五年,伊利的收入增速有望快于GDP和行业增长。而华鑫证券、野村东方等机构纷纷上调了目标价,理由惊人的一致——行业景气度回升+结构优化提速。

去年11月份伊利公布了未来三年股东回报计划。

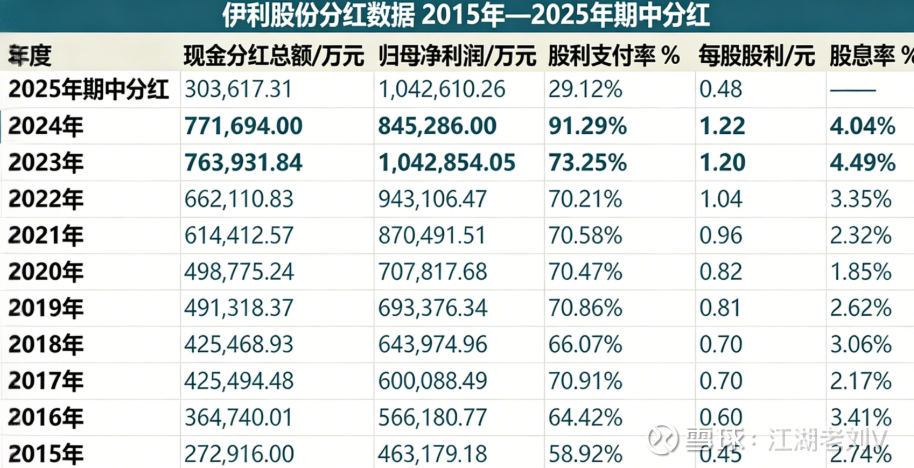

2025-2027年度,公司每年度现金分红总额占当年归母净利润的比例不低于75%,且每股派发现金红利金额不低于2024年度每股派发现金红利1.22元(含税)。

与此同时,三季报发布同期,伊利公布了中期分红方案,派发现金红利30.36亿元;如下表所示,2024年伊利的股息率达到了4.04%,分红比例达到了91.29%。

2025-2027年,伊利每年每股分红保底为1.22元(含税);股价按27元测算,伊利的年最低股息率将达到4.5%。

A股股息率的平均水平为2%,股息率高于3%的股票通常被称作防御性资产,伊利经营质地稳健且现金流充足,4%的股息率使其在A股具有超过债券的防御属性。

当下,伊利最新滚动股息率达到6%以上,“高分红高股息”优势明显。

总结

根据最新的研报逻辑和财务模型,2026年伊利的每股收益(EPS)预计能达到1.93元。如果给它一个理性的、行业龙头的18倍PE,目标价应该在34.65元左右。

而看看现在的股价,中间预留出的安全垫和上行空间清晰可见,这还没算上公司“高分红高股息”所带来的现金收益。

目前,基础营养需求人群规模2.2亿,功能营养3.8亿,专业营养3.3亿。深加工板块,公司助推行业消费从喝奶到吃奶转型。中国/日本/法国的液态奶占乳制品消费的比例分别为49.0%/30.9%/13.3%,国内乳制品消费转型空间巨大。

所以,当下去看伊利股份,有液态奶基本盘的经营韧性优势托底,叠加结构性增长机会,伊利正打开系统性多极增长的新世界。

当中国人寿都在持续加码的时候,我们或许不该再用旧眼光去看待这位乳业一哥了。$伊利股份(SH600887)$ #伊利股份##AI应用端活跃,久其软件涨停#