估值乱弹之一亿联网络

亿联网络,财报简单、干净得像茅台一样,毛利率、净利率也一直优秀,一直有人质疑其真实性。由于公司所在地位于厦门,有人脑洞大开,由福建联想到境外诈骗。社会主义铁拳是吃素的么,能让一个涉及境外诈骗的企业如此逍遥?

企业管理层基本都是理工科技术型人才,尤其是灵魂人物 陈董,带领企业一路走来, 在音频技术上独树一帜,取得了微软、腾讯头部科技企业的青睐和背书,这一点就能说明问题。

2025年三季报出来后, 发现短期爬坡能力出现不明原因的障碍,营收虽然2位数增长,利润却没有跟上营收的脚步,且现金流数据也出现退步。

半年报后, 原公司张总经理辞职到幕后,陈总亲自挂帅坐镇指挥,叠加三季报数据,也印证了企业当下遇到了一些发展中的困难,或许是老产品市场饱和难以突破,或许是新产品需要大力开发推广,毕竟AI赋能的时代,产品迭代速度太快了,一不留神,就容易失掉荆州。犹记得加拿大的黑莓手机, 当年于手持设备安全邮件通讯领域,独领风骚,市值一度干到800亿刀,但是遭遇苹果等智能设备打击后,一蹶不振,从此淡出江湖,令人唏嘘。同样遭遇的,还有另外一个大个子,诺基亚, 在市场的连续无情棒打之下,节节败退。黑莓的全尺寸键盘手感一流,可还是被时代抛弃碾压。

投资科技公司,今天的护城河,如果不能持续深挖、加固,可能明天、后天就会溃堤。

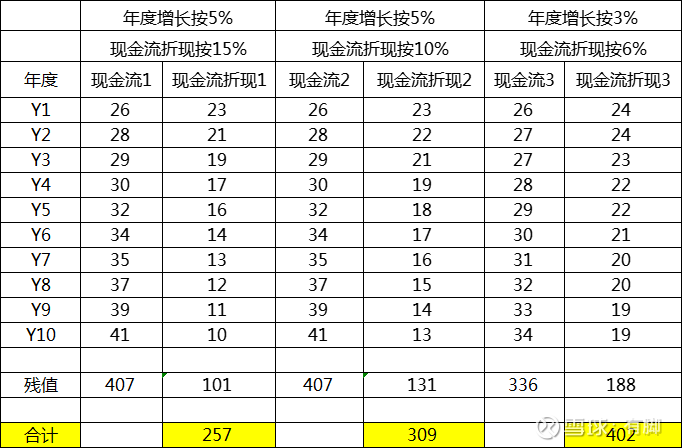

从未来现金流折现的角度, 认真而随意地做了个表格。 说认真,是要对自己的钱包负责;说随意,是因为假设的模型,能成为模糊额正确的概率也有限,毕竟企业未来的经营业绩,当下全靠掐指乱猜。

按三种现金流折现率, 15%,10%和6%。 10%是巴神说的底线,6%是为了贴合企业当下的业绩,15%是美好的愿景, 又叫GOOD WILL。

企业今日市值451亿, 账面现金等价物,加应收、存货(按6折)等,大概60亿,实际市值390亿吧, 10年后,残值按10倍PE(可能太保守了),只有第三档契合,也就是说,未来潜在年化收益率为6%。 当然,企业经营能向好发展,是每个投资者希望的,毕竟关系到自己的钱袋子。

等2025年报出来, 再看看业绩情况,企业目前的解释是,海外多地布局阶段,影响了经营节奏,存货、应收都有明显增加,到4季度应该会有改善。

以上表格,纯属自娱自乐,欢迎大佬拍砖。

祝愿陈董能带领亿联网络,在AI时代,穷千里目,更上层楼。