用大家都看得懂的话,深度解读长川科技(半导体封测设备)价值所在8

这期我们深刻解读半导体封测设备的上市公司,长川科技。

全称叫做杭州长川科技股份有限公司,注册地在浙江省的杭州市,股票2017年在深交所上市公司的控股股东是赵毅,实际控制人是徐昕和赵奕,组织形式属于大型民企。

根据申万行业分类标准,公司一级行业属于电子行业,这个行业目前有六个二级行业共468家上市公司。长川科技属于其中的半导体行业,目前这个行业总共有163家A股上市公司。

长川科技主要涉及到的概念有专精特新、半导体概念、国产芯片、基金重仓。长川科技的核心生意很简单,把测试机、分选机、探针台和光学检测设备造出来,一次性卖给封测厂、晶圆厂和芯片设计公司,验收完毕就确认收入,没有耗材绑定,也没有订阅费,公司赚的是设备差价,毛利率常年维持在55%左右,净利润率大约12%,

赚钱能力取决于能不能持续推出新机型并通过客户认证。

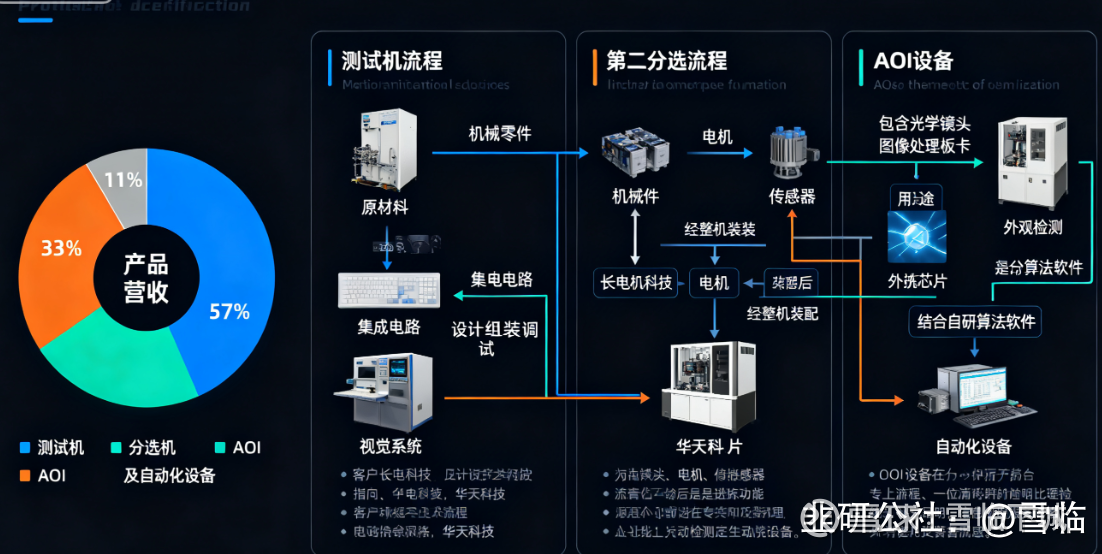

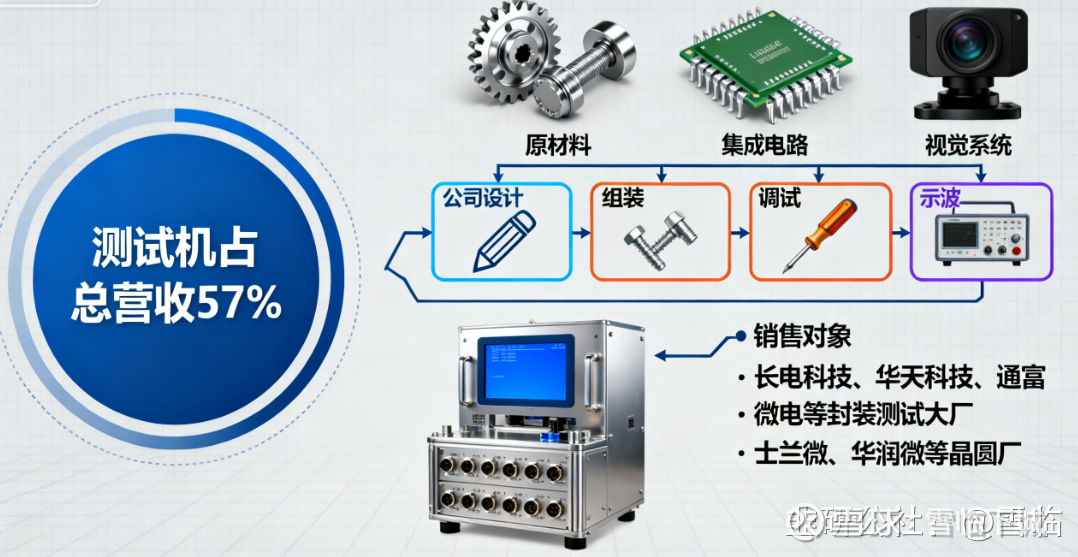

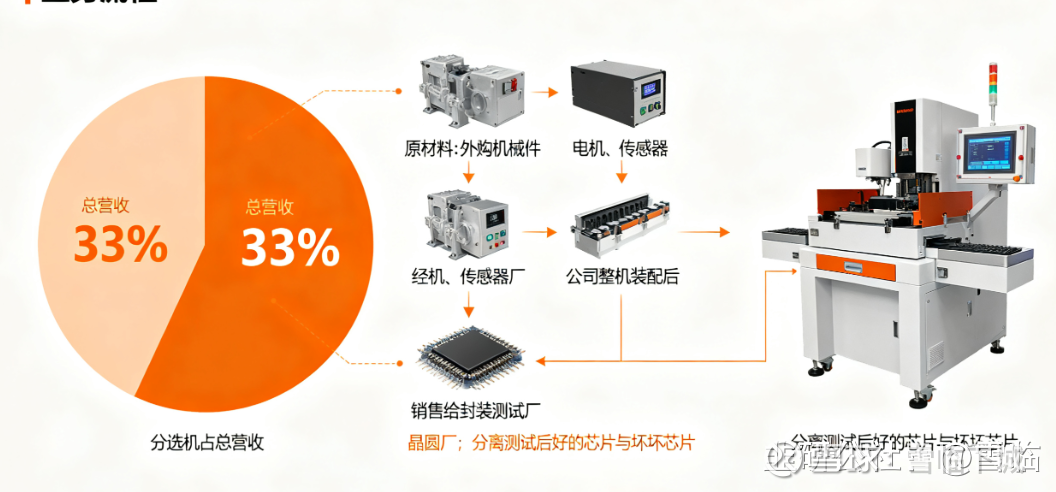

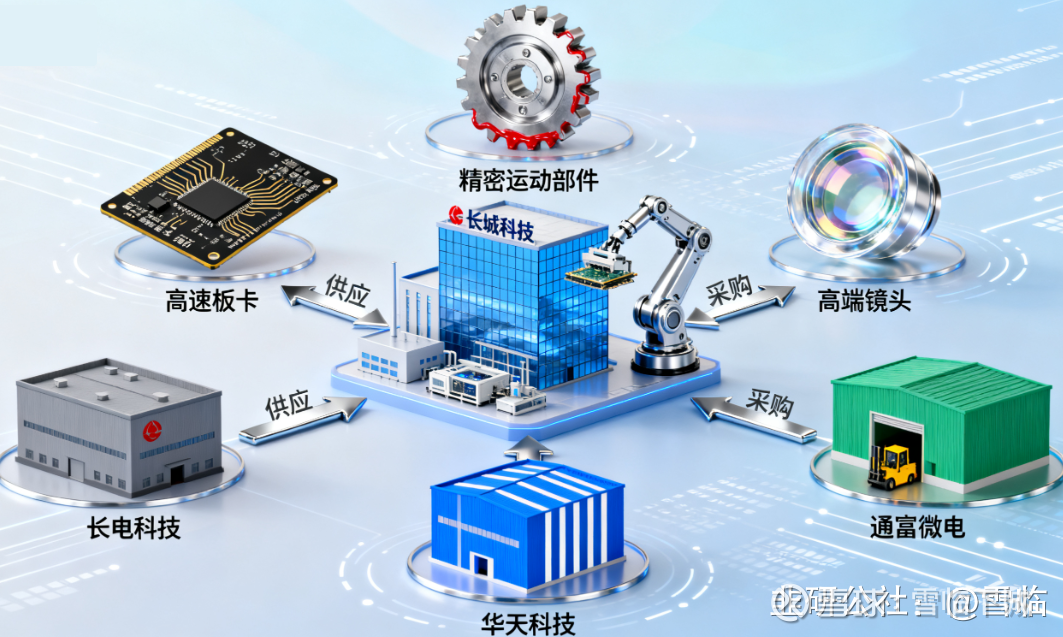

最重要的产品是测试机,这块业务占总营收的57%。测试机的生产过程是从供应商那里买机械零件、集成电路、视觉系统等原材料,然后由公司自己设计、组装、调试,最后卖给长电科技、华天科技、通富微电这些封装测试大厂,也卖给士兰微、华润微这类晶圆厂。

第二大产品是分选机,占总营收的33%。分选机的原材料跟测试机差不多,也是外购机械件、电机、传感器的,公司把零部件装成整机后,同样卖给封装测试厂和晶圆厂,用来把测完的好芯片和坏芯片分开。

剩下11%的营收来自AOI光学检测设备和自动化设备。AOI的原材料主要是光学镜头、图像处理、板卡,公司自己写算法做软件,做完以后卖给封测厂做外观检查。自动化设备就是帮客户做摄像头模组、指纹模组的自动化产线,原材料也是外购的机械件和控制系统,最后卖给模组厂。

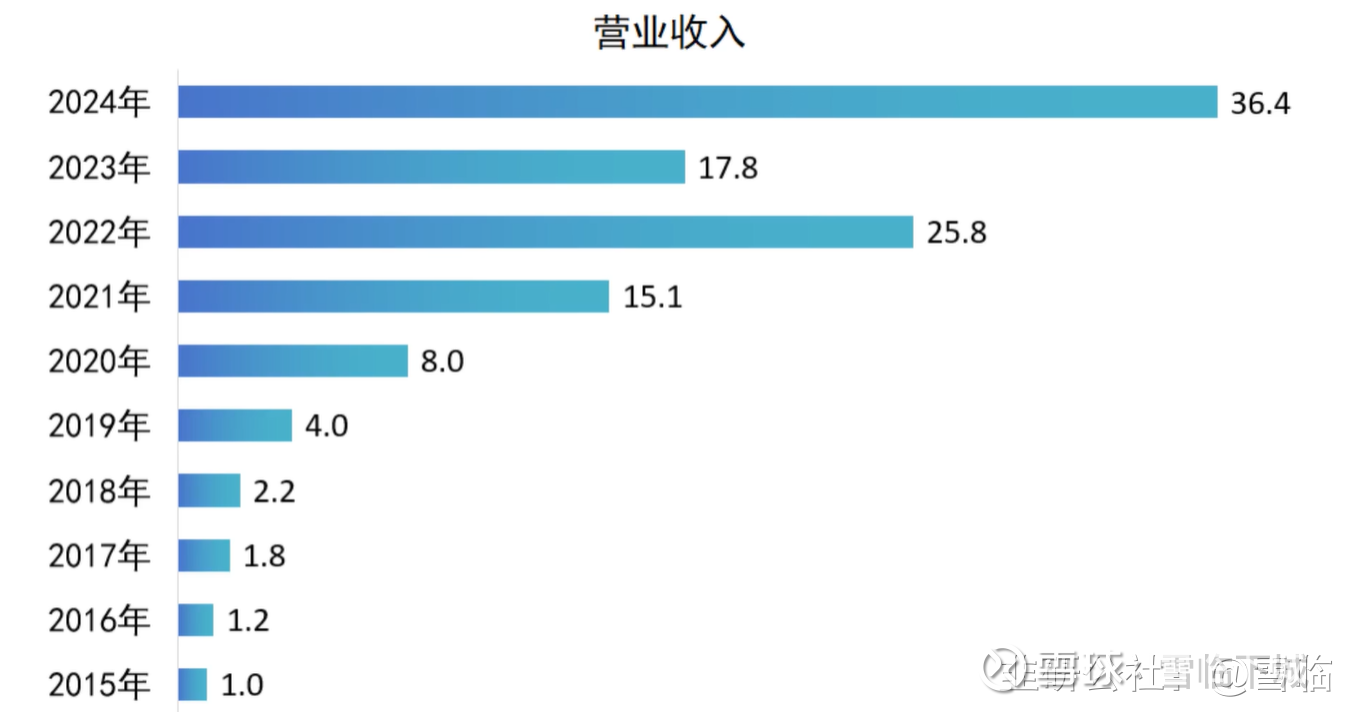

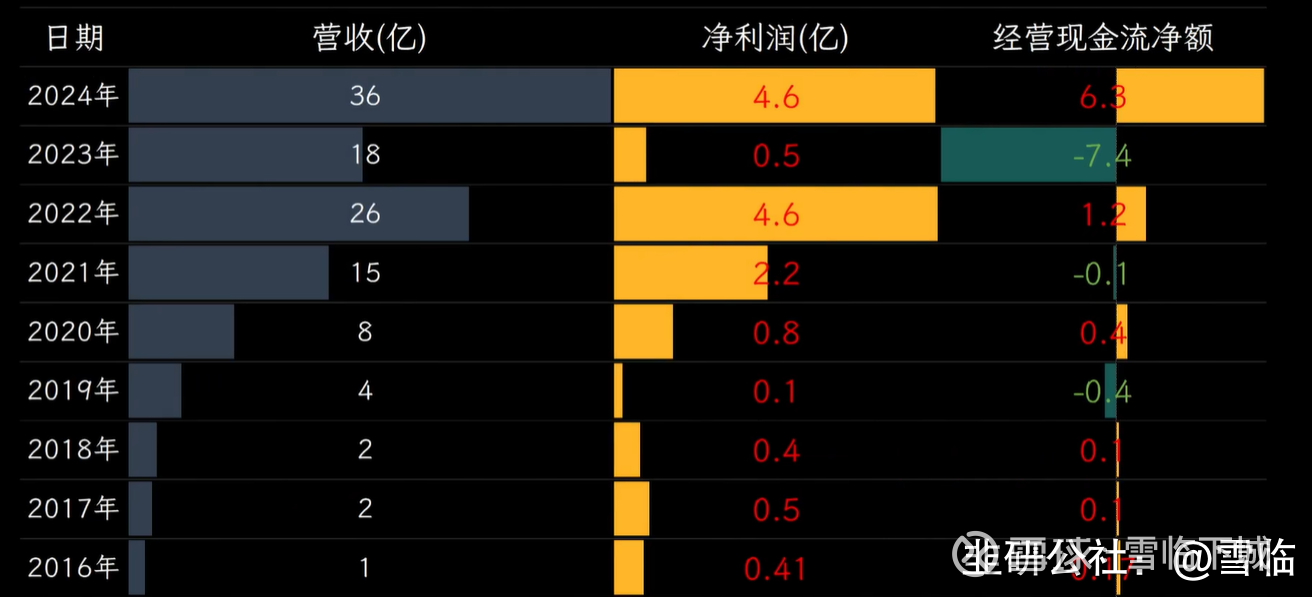

过去五年公司的收入跟随封测行业的资本开支周期剧烈波动,2020年收入8亿元,2022年业高峰冲到25.8亿元,2023年回落至17.8亿元。2024年又因为行业回暖和国产替代加速,收入跳升至36.4亿元,其中测试机贡献57%的收入和7成以上的毛利,分选机和AOI设备占比相对较小,测试机的毛利率高达66%,远高于分选机的36%。因此当测试机销量上升时,公司的综合毛利率也随之提高。

在产业链中,长川科技处于封测厂的上游位置,相当于卖锄头给淘金客,下游是长电、华天、通富这些大型封测厂,封测场集中度高,公司前五大客户占收入的六成以上,账期普遍在90到120天,应收账款占收入比例超过40%,现金流滞后于利润,他们扩产就下单,不扩产就晾着,需求一阵一阵的。上游最要命的是高速板卡、精密运动部件、高端镜头基本靠每日几家供应商,公司只能照单全收,价格砍不动。公司夹在中间,他既没法把成本压力完全甩给上游,也不敢对下游抬价。虽然公司对下游客户的议价能力有限,但凭借国产替代的政策窗口,得以以同性能、更低价格切入供应链。

不过,有国产替代门票的还有华峰测控、金海通,而且核心零部件仍依赖海外供应商,高端型号的关键件国产化率不足30%,

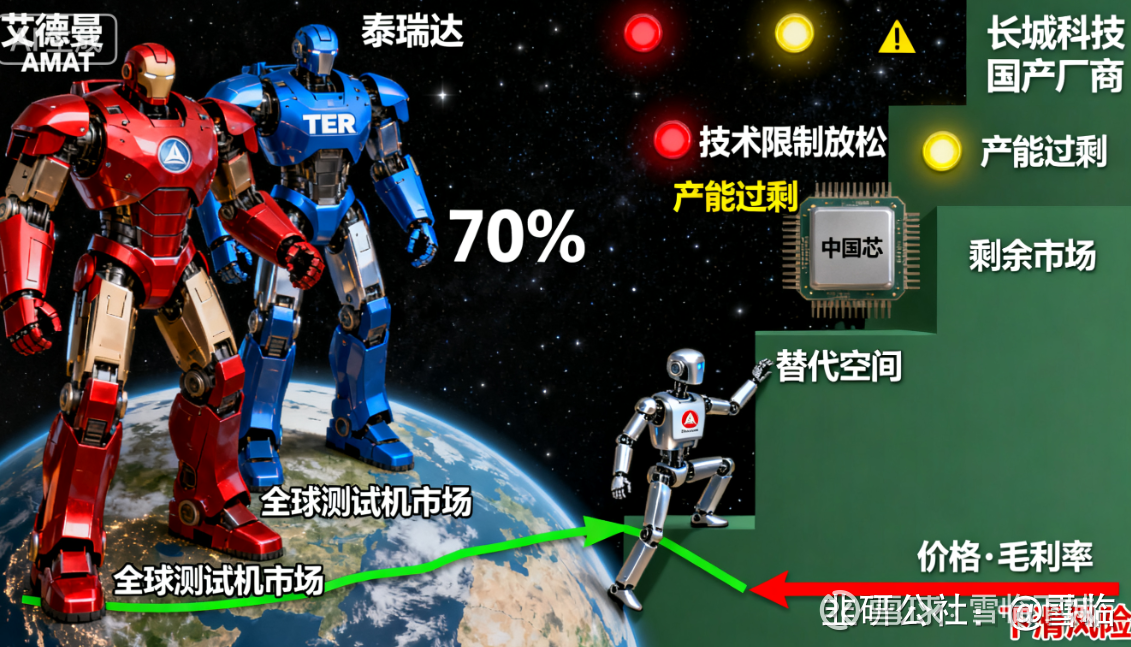

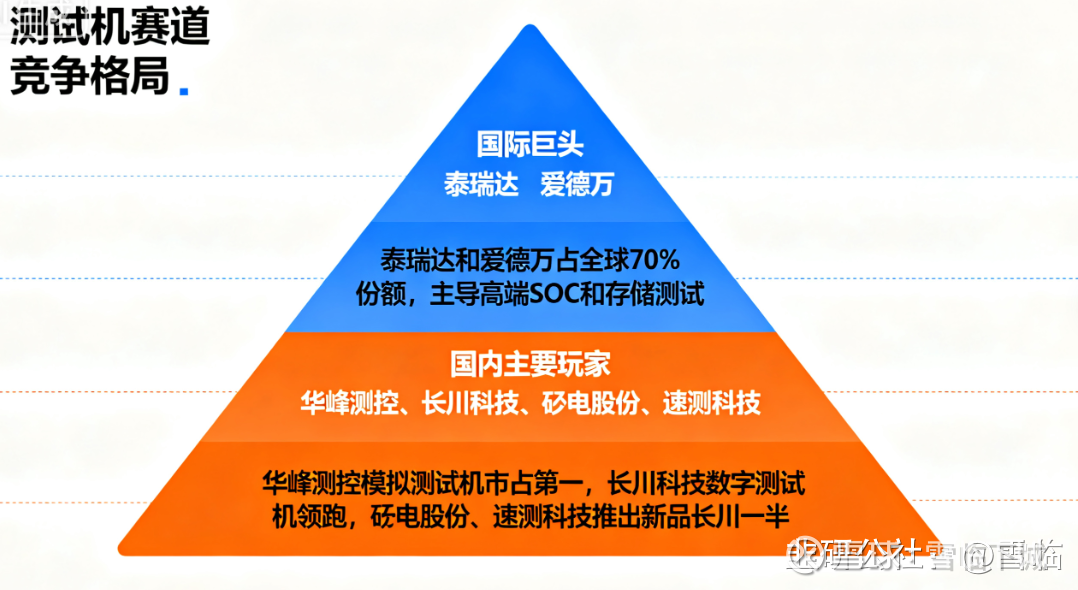

全球测试机市场被爱德曼和泰瑞达两大巨头占据。长川科技等国产厂商只能在剩余市场中争夺替代空间。国产替代虽然带来了红利,但公司尚未获得真正的定价权。一旦海外技术限制放松或行业产能过剩,价格和毛利率将面临快速下滑的风险。

竞争对手方面,长川科技的主业是测试机分选机和AOI3条线都有中外对手夹击,测试机赛道最挤。国际上泰瑞达和爱德万拿走全球七成份额,高端SOC和存储测试几乎绕不开这两家。国内真正能打的是华峰测控模拟测试机是占第一,但数字测试机仍由长川领跑,矽电股份、速测科技也在推新品,不过年营收规模还不及长川一半,分选机方面,长川科技2024年中标量占国内百分之分之45排第一,鸿劲科技35%排第二,金海通8%至10%位列第三。海外则是科休、ASM太平洋和爱德曼把持高速转塔式,国产仍在追赶可靠性指标。

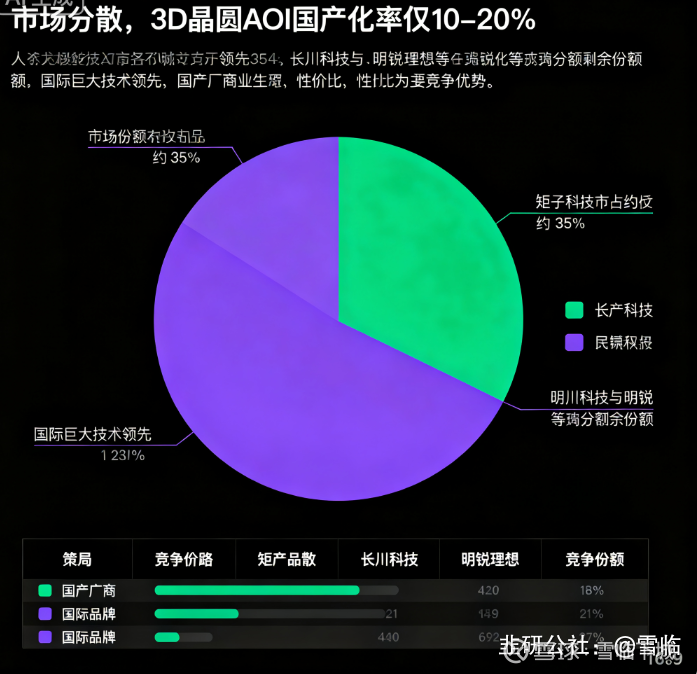

AOI更分散,3D晶圆AOI国产化率只有10%到20%。矩子科技先跑一步市占约35%,长川科技和明锐理想等企业瓜分剩余份额。国际巨头技术领先,国产厂商主要靠性价比切入。综合来看,长川的对手分三层,顶层是泰瑞达、爱德万、科休这些国际巨头,技术加品牌壁垒高。中间是华丰、鸿劲、金海通这批国产同行拼产品、拼交付。底层还有大量小公司用低价抢单。

公司的财务情况。2024年,长川科技实现营收36.4亿元,同比增长了105%,主要受益于行业复苏和国产替代加速,归母净利润4.6亿元,同比激增915%,经营现金流净额6.3亿元,同比由负转正,主要因销售回款增加,现金流状况大幅改善。

公司毛利率微降至55%,不过还是显著优于行业平均水平。净利率由2023年的3.4%跃升至12.8%,净资产收益率从1.8%提升到14.7%,回升了将近13个百点,盈利指标改善明显。

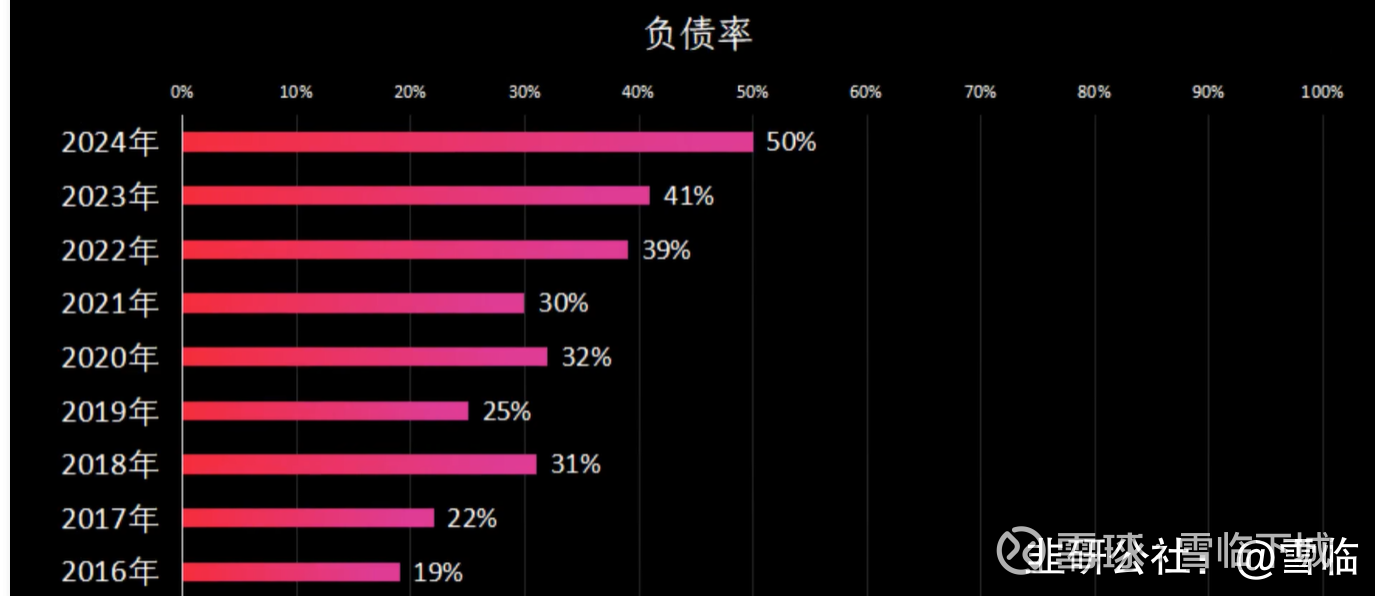

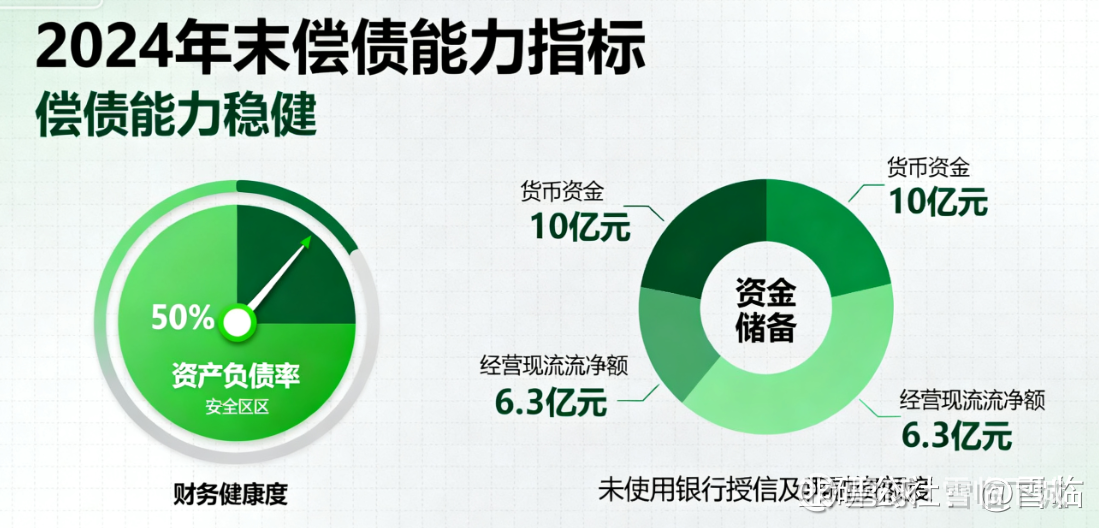

2024年末,公司资产负债率50%,流动比率1.8,账上货币资金10亿元,经营现金流净额6.3亿元,叠加未使用的银行授信和再融资额度,本债偿还与利息支付保充足,整体偿债能力稳健。

截至目前,公司也披露了2025年半年报业绩表现。

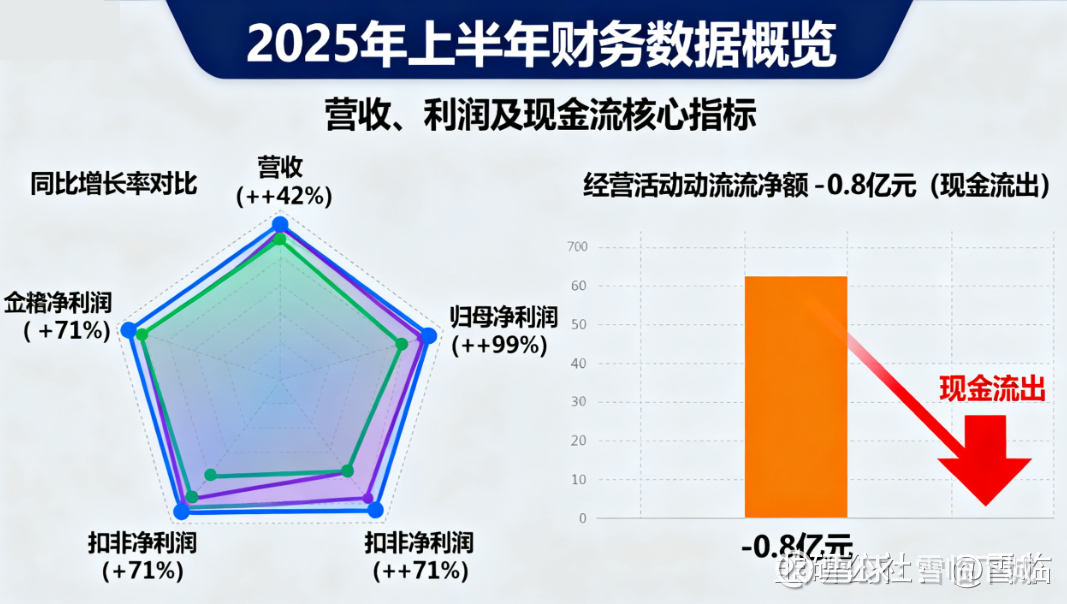

公告显示,公司上半年营业收入约为21.7亿元,较上年同期增长42%。盈利方面表现尤为亮眼,归属于上市公司股东的净利润达到4.3亿元,同比增长了99%,接近翻倍。扣非净利润为3.6亿元,同比也增长71%。不过,值得注意的是本期经营活动产生的现金流量净额为负值,流出了8000万元,现金流状况还是不够理想。

巴菲特的视角看一下公司所处的行业情况。

如果将整个半导体产业链比作淘金热中的矿山,那么半导体设备企业便是挖金子的卖铲人。即便聚焦到半导体测试设备领域也是如此,只要世界还在制造芯片,就必须对芯片进行测试,而且随着晶圆越薄,角位越密,测试需求只会有增无减。

这行业护城河分两层,第一层护城河是客户更换设备的高成本。封测厂一旦将程序、家具工艺参数与某一品牌设备绑定,更换品牌就相当于重新调试产线,耗时可能长达半年,如果错过生产旺季便会损失惨重,因此只要设备正常运行,客户通常不会轻易更换。

第二层则是数据积累带来的算法优势,测试速度越快,误判越少,芯片良率就越高,而过往积累的测试数据又能反过来训练出更精准的算法模型,后来者即便想模仿也找不到核心的数据试卷。

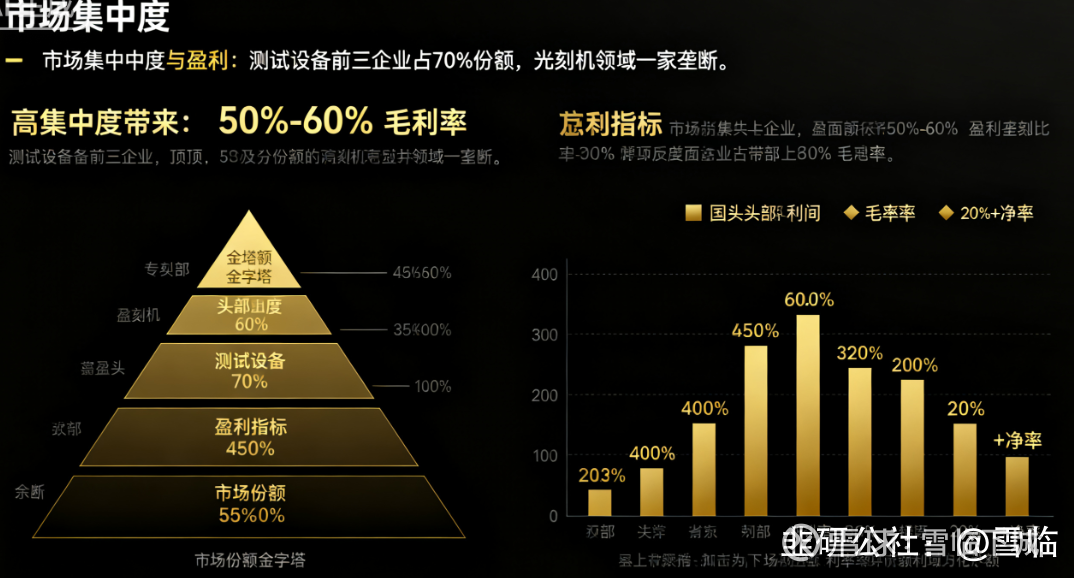

这些壁垒和护城河最终导致全球半导体设备市场高度集中,仅测试设备领域前三家企业就占据了七成份额,光刻机领域更是只有一家企业能够量产。

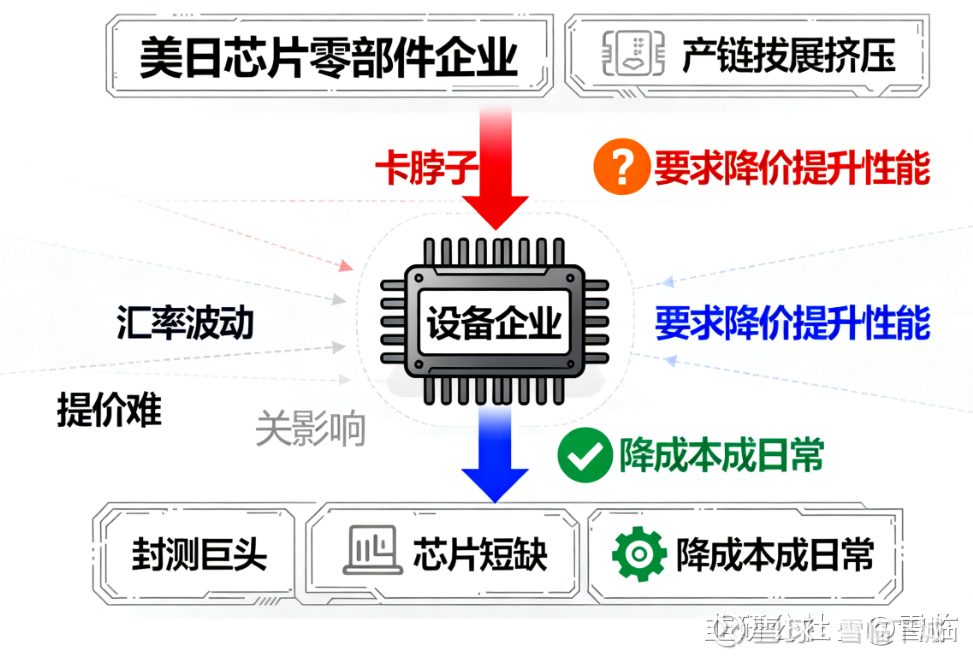

UV高集中度为行业龙头带来了可观的盈利,毛利率常年维持在50%到60%,净利润率起步就是20%,尤其对国内设备厂商而言,还叠加了国产替代的红利。当前中国晶圆厂和封测厂的扩产速度全球最快,但国产设备渗透率还不足20%。政策明确提出2025年渗透率要达到35%,2030年达到50%。这意味着即便全球半导体资本开支持平,国内厂商也能通过抢占市场份额实现两位数增长。然而,半导体设备行业并非高枕无忧,从盈利压力来看,设备企业面临着两头挤压的困境,

上游被美日芯片零部件企业卡脖子,

下游则要面对集中度不断提高的封测巨头,年年都被要求降价且提升性能。

成本端还需受汇率波动、芯片短缺等因素影响,想提高产品价格难如登天,降低成本反而成了日常工作。

在资本回报方面也颇为憋屈,一款新品的研发往往需要三五年时间,投入巨大,可上市仅两年就可能开始打折销售,毛利还会被设备折旧和新品研发摊销不断侵蚀。

为了及时交付订单,企业需要提前半年储备原材料,导致库存规模越滚越大。同时,客户作为行业大佬,验收流程可能拖延三个月,付款有可能再拖六个月,使得企业

现金流始终比利润瘦弱

。即便报表上的净资产收益率看似不错,但扣除自由现金流折扣后,股东实际能拿到的收益并不多,行业周期性和外部风险也不容忽视

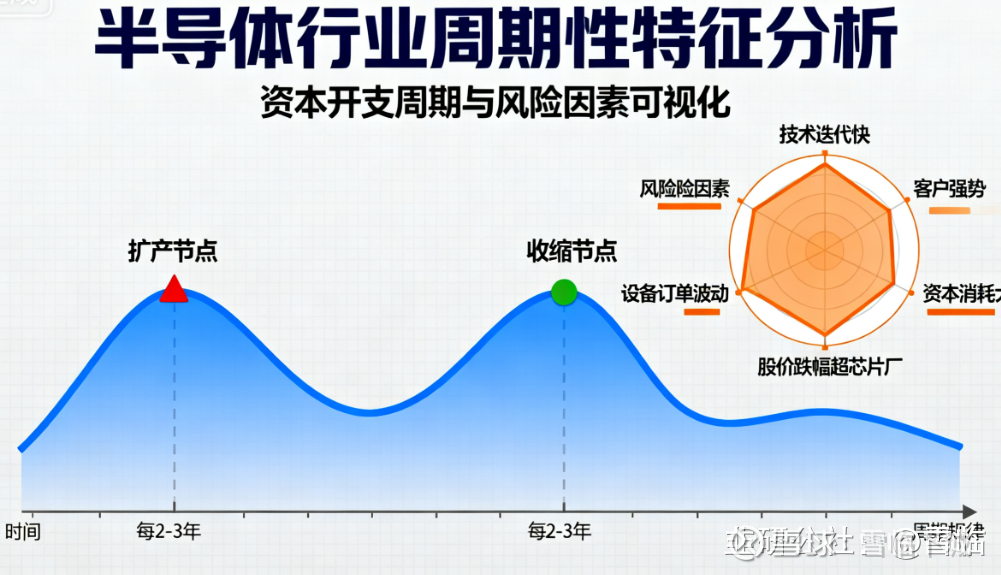

。半导体资本开支具有明显的周期性,晶圆厂扩产如同喝啤酒,先猛灌扩产,再打嗝收缩设备订单,每2到3年就会经历一次过山车,

股价跌幅往往比芯片厂更为惨烈。

综合来看,半导体设备行业虽然长期需求有保障,国产替代也带来了新机遇,但技术迭代快,客户强势,资本被研发和库存大量消耗,想找到巴菲特青睐的躺着收钱的企业几乎不可能。

公司的精彩发展史。

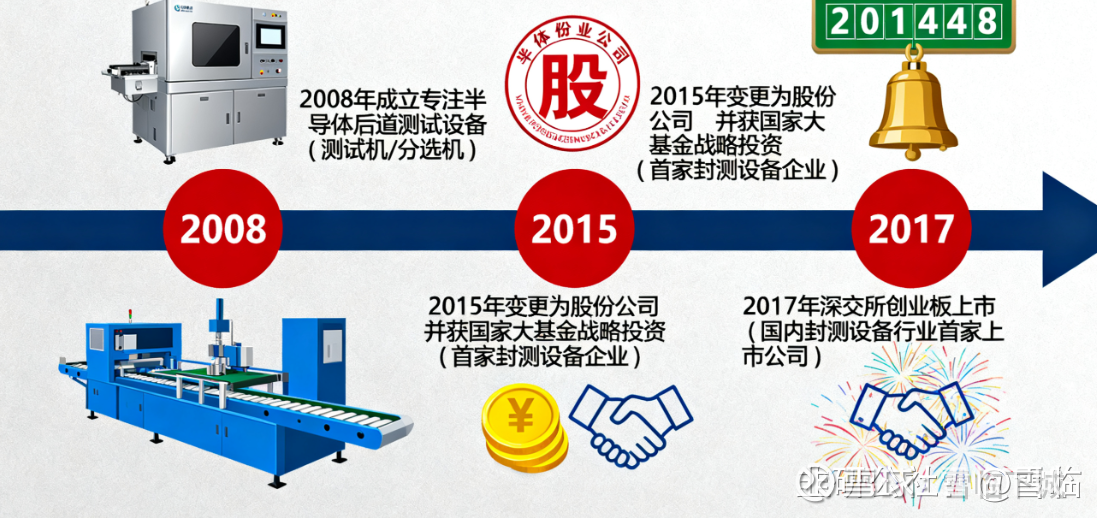

长川科技成立于2008年,做的是半导体后道测试设备。半导体做完芯片得先测一遍,把坏的挑出来。测试机就是给芯片做体检的仪器,分选机是把好坏芯片分开开的分拣员,公司一开始就干这两样。

2015年对公司来说是一个重要的转折点,这一年公司变更为股份有限公司,并获得了国家集成电路产业投资基金,也就是俗称大基金的战略投资,这是国家大基金投资的首家集成电路封测设备企业。

2017年,长川科技在深交所创业板成功上市,成为国内集成电路封测设备行业首家上市公司。上市之后,公司开始通过并购拓展技术能力和产品线。

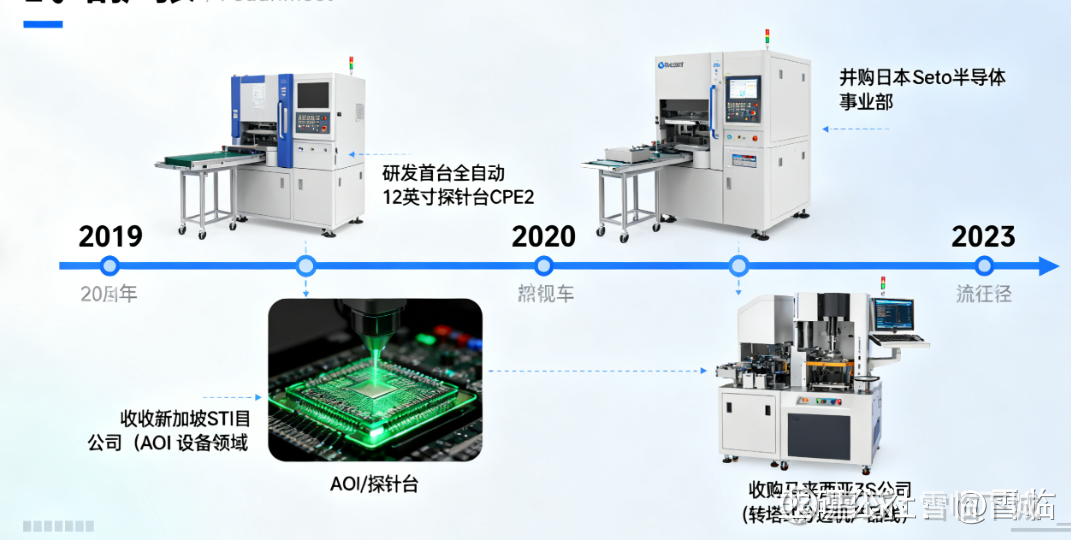

2019年公司收购了新加坡STI公司,这是一家专注于光学检测技术的企业,也就是做AOI设备。AOI设备就像给芯片做视力检查,用光学相机检测晶圆和芯片封装的外观是否有缺陷。这次收购让长川科技进入了AOI设备领域,同年公司还研发了首台全自动12英寸探针台CPE2。探针台主要用于晶圆测试,即在芯片还未切割封装之前,用细微的探针接触芯片上的焊点进行电性能测试。

2020年公司并购了日本sato公司的半导体事业部,2023年又收购了马来西亚测试设备制造商EXIS,这次收购使长川科技进入了转塔式分选机产品线,转塔式分选机是一种高速芯片测试分选设备,特别适合处理大量小型芯片,例如手机中使用的芯片。经过多年的发展和一系列并购整合,

长川科技逐步形成了覆盖测试机、分选机、探针台和AOI设备的全产品线布局,成为国内少数能够提供集成电路测试设备整体解决方案的企业之一。公司的产品广泛应用于汽车电子、消费电子、通信等多个领域,

等国内头部封测企业,

并开始进入三星、美光等国际客户的供应链。

长川科技作为国内半导体测试设备龙头,近期因业绩超预期而表现强势。要理解其当前股价波动并制定短期策略,需要综合公司基本面、行业趋势和市场情绪来看。下表梳理了其核心投资逻辑与短期操作的关键点。

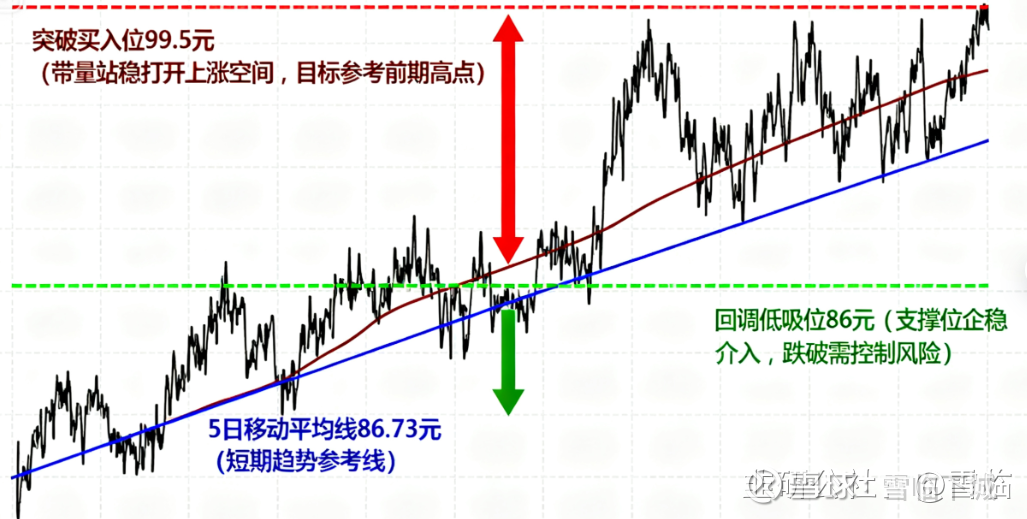

💡 短期操作思路(最早发布时间9月28日)

基于以上分析,对于持有或考虑短线参与长川科技的投资者,可以关注以下几点:

关键价位与趋势跟踪

突破买入:若股价带量有效突破并站稳99.5元的压力位,可能意味着新的上涨空间被打开,可考虑顺势跟进,短期目标可参考前期高点附近。

回调低吸:若股价回调至86元附近的支撑位且出现企稳迹象(如成交量萎缩、分时图抗跌),可能是相对安全的短线介入点。跌破此支撑位则需警惕,应考虑控制风险。

可结合5日移动平均线(86.73元) 作为短期趋势的参考,股价维持在5日线上方则短期势头相对较强。

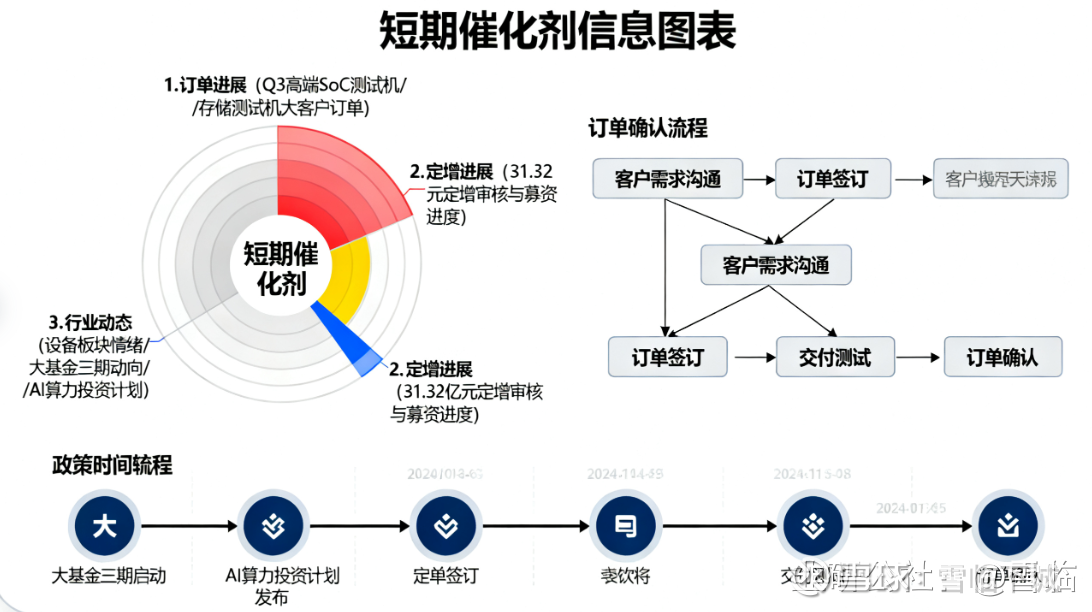

关注短期催化剂

订单进展:密切关注公司第三季度订单的确认情况,特别是高端SoC测试机和存储测试机是否出现大客户订单,这将是股价的直接催化剂。

定增进展:公司31.32亿元的定增计划后续的审核、募资进度等消息可能对股价产生影响。

行业动态:关注半导体设备板块的整体情绪、国家大基金三期动向以及AI算力领域的新投资计划等宏观利好。

风险控制要点

警惕高位震荡:公司在两个月内股价涨幅已超100%,积累了大量的获利盘。短期追高风险较大,切忌盲目追高。

关注资金流向:通过交易软件实时监控主力资金净流入/流出情况。若连续出现大额净流出,即便股价未大跌,也需谨慎。

设置止损:短线操作务必设定明确的止损位,例如,可将有效跌破86元的支撑位作为止损信号,以控制潜在亏损。

⚠️ 需要留意的潜在风险

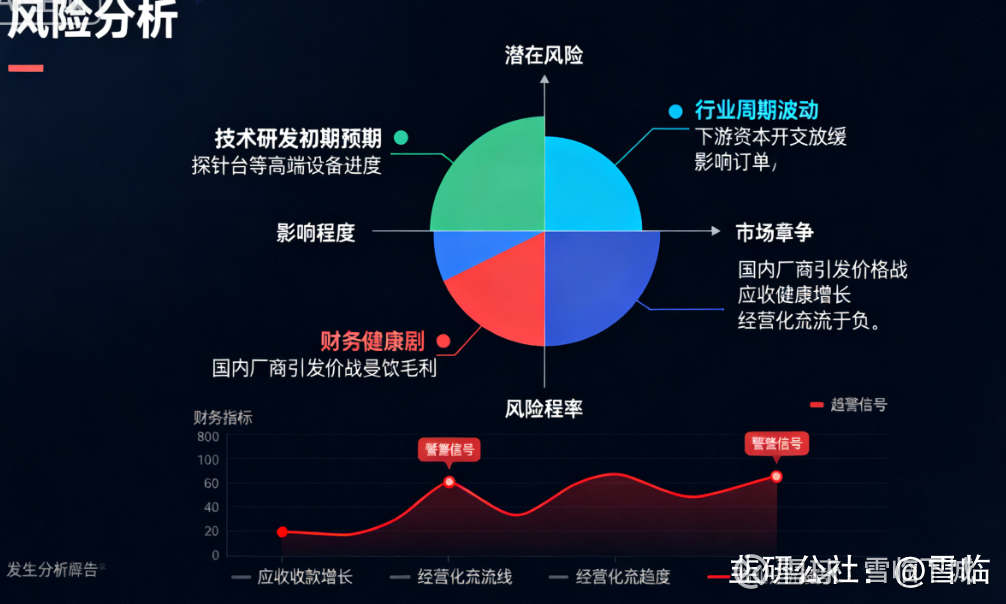

技术研发进度:公司在探针台等更高端设备的研发若不及预期,可能影响长期成长故事。

行业周期波动:全球半导体行业具有周期性,若下游资本开支放缓,将直接影响设备商的订单。

市场竞争加剧:国内其他设备厂商也在快速成长,可能引发价格战,侵蚀公司毛利率。

财务健康度:公司应收账款规模持续增长,且经营活动现金流有时为负,需关注其回款能力和现金流状况。

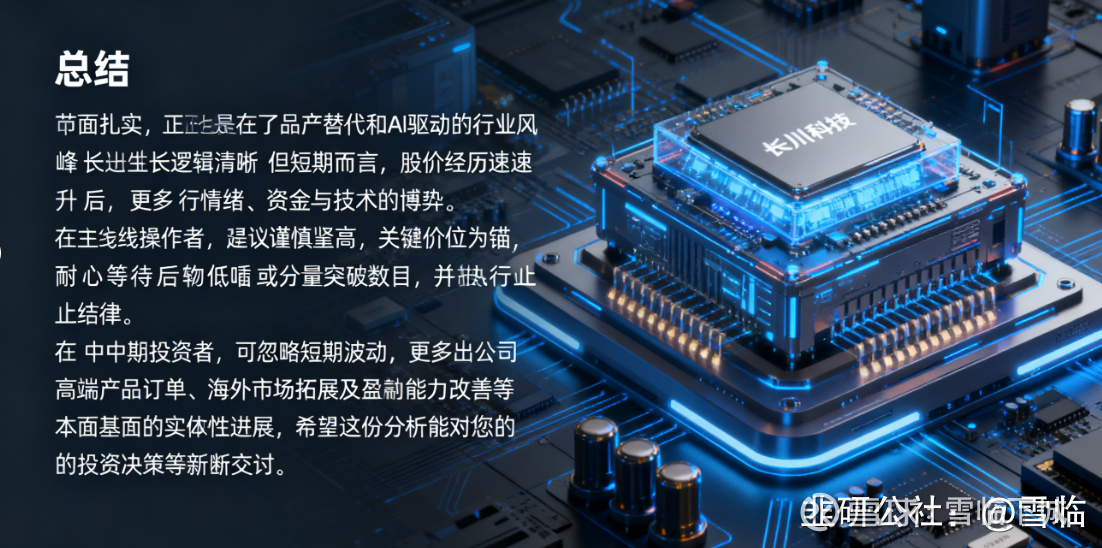

💎 总结

长川科技的基本面扎实,正处于国产替代和AI驱动的行业风口,长期成长逻辑清晰。但短期而言,股价经历快速上涨后,更多是情绪、资金与技术的博弈。

对于短线操作者,建议谨慎追高,以关键价位为锚,耐心等待回调低吸或放量突破的机会,并严格执行止损纪律。对于中长期投资者,则可忽略短期波动,更多关注公司高端产品订单、海外市场拓展及盈利能力改善等基本面的实质性进展。

希望这份分析能对您的投资决策有所帮助。

互动话题:在半导体测试设备的激烈竞逐中,您更看好长川科技凭借现有优势持续领跑,还是认为后来者有望实现弯道超车?欢迎在评论区分享您的独到见解!

如果您认为本文对您理解公司价值有所帮助,希望能在右下角点个 “赞” 或 “在看” 支持一下;若有任何高见,也期待您的 “评论” 与我们碰撞火花。如果觉得内容超值,也欢迎通过 “赞赏” 给予小雪更大的创作动力。

关注 @雪临下城,持续追踪半导体设备与科技产业脉络,一起挖掘深度投资价值。

作者利益披露:原创内容,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。