珀莱雅股价已“泡沫全无”,当高增长神话不再,珀莱雅还有多少想象空间?可以买入吗?

珀莱雅发布2025H1业绩:

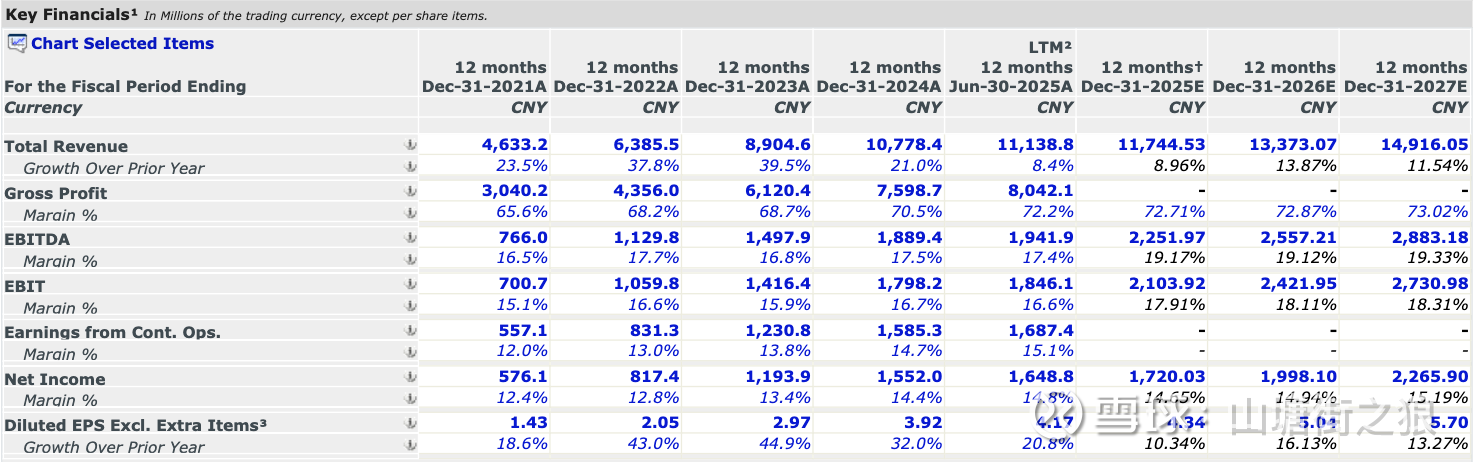

营收 53.62亿元,同比 +7.2%,增速明显放缓;

归母净利润 7.99亿元,同比 +13.8%,利润增速快于收入;

根据半年报的测算过去12个月的每股收益增长率已经下降到了20.8%

全年推测增长率只有10.34%, 如果珀莱雅可以保持10年10.34%的未来增长率,用DCF来推算的话,即使近期回调超过10%,其股价依然高估。(是的,我就是没预料到增长率下降这么快!)

分析师给与的2026年EPS增长率为16.13和13.27,也预示着珀莱雅高增长告一段落。

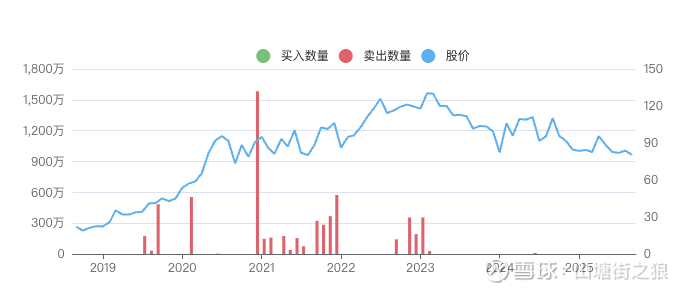

珀莱雅的股价已经接近3年低点,是否有买入和持有的价值?

1. 基本面

从财务实力,盈利能力甚至成长能力来说,珀莱雅都不失为一个稳健的标的。

营业利润率上升、市净率接近5年低点,市盈率接近10年低点 ,股息率接近10年高点

当前股价完全挤干净了任何的泡沫,不包含任何的想象空间。

2. 横向对比

从行业中来看珀莱雅的市盈率几乎是行业最低,过去12个月丸美股份,上海家化等公司均实现了80%以上的回报,但是珀莱雅还在原地踏步。从估值的角度讲,珀莱雅现在并不贵。

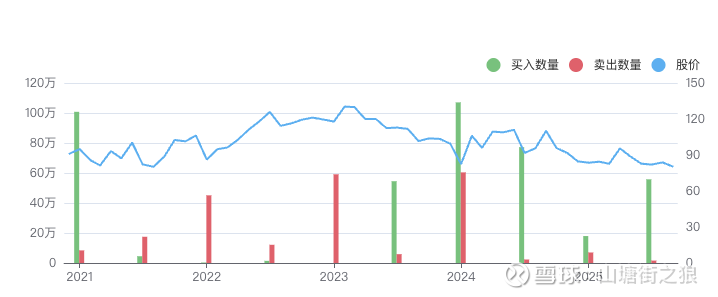

3. 机构资金的流入

我们注意到2024年至今,机构对于珀莱雅的资金持续流入,而且并不是指数基金,主动管理型基金居多。整体买多卖少,虽然社保基金进行了减持,但是整体机构依然看好未来的发展。

真正抑制住珀莱雅股价上升通道的主要原因除了增长率放缓,还有以下重要因素:

1.管理层抛售

自从上市以来,管理层一直在减持,主要集中于21年-23年,虽然近18月放缓了减持的节奏,除了管理层变动王莉的减持,其他高管并没有就继续减持动作。

2. 管理层变动

总经理变更:2024年9月,珀莱雅联合创始人兼原总经理方玉友因个人原因卸任。珀莱雅控股股东、实际控制人侯军呈之子侯亚孟接任总经理一职,网上关于侯亚孟的信息比较少,了解到其之前也是在加拿大读书,托朋友打探了一圈,看看有没有侧面DD的条件,没有认识的,估计是在加拿大东部的学校。他需要迅速证明自身能力,摆脱“太子爷”的固有印象,同时平衡新旧管理层的磨合,并带领公司找到新的增长曲线。与创始人相比,侯亚孟的国际化背景可能成为其最大优势,他有望凭借更现代的管理理念、对数字化和年轻市场的深刻理解,以及国际化思维,推动珀莱雅在产品创新、营销和未来的海外市场扩张上取得突破。我们应重点关注他上任后的人事布局、公司战略方向的调整,以及未来一两年内的业绩表现。

首席营销官(CMO)变更:2024年1月,珀莱雅原CMO叶伟离职。2025年9月,珀莱雅迎来了新CMO果小,他曾在阿芙精油、泡泡玛特及蕉下担任市场营销职务。

首席科学官(CSO)变更:2024年7月,珀莱雅首席科学官魏晓岚离职。

2025年5月,原副总经理、董事会秘书、财务负责人王莉辞职。

2025年6月,前爱茉莉太平洋旗下兰芝(中国)品牌总经理汪奕峰出任珀莱雅产品开发负责人兼孵化品牌副总经理。

高管的变动也让投资人看到了未来经营的不确定性,新的管理人可否带领珀莱雅找到第二增长曲线也只有留给时间去检验。

要论珀莱雅的破局之道,其实可以借鉴三条已被验证的成功路径:

欧莱雅的霸主之路并非一蹴而就,而是通过不断并购兰蔻、YSL等高端品牌,构建起庞大多元的品牌帝国。

安踏的崛起,离不开对FILA、始祖鸟等品牌的精准收购和成功运营,让其从国产品牌一跃成为多品牌矩阵的行业巨头。

吉利收购沃尔沃,比亚迪整合产业链,这些“蛇吞象”式的并购案例,都证明了通过资本手段进行资源整合,是实现快速扩张和技术升级的有效途径。

珀莱雅针对花知晓的收购相信只是其小试牛刀的一步,未来真正的舞台还是国际化出海,珀莱雅登录港股也是其国际化的重要一步,未来关注其在资本市场上的动作。

珀莱雅彩妆和洗护增速亮眼,有望缓解主品牌增速下滑风险。毛利率、净利率持续改善,现金流充裕。但主品牌增长乏力,依赖度仍高;销售费用率近50%,营销投入压力大;渠道高度依赖线上,抗风险能力有限;

其未来资本化的道路决定了其是否可以再行业竞争加剧,国际大牌和新锐国货双重挤压下杀出一条血路。

最后关于价格点位:

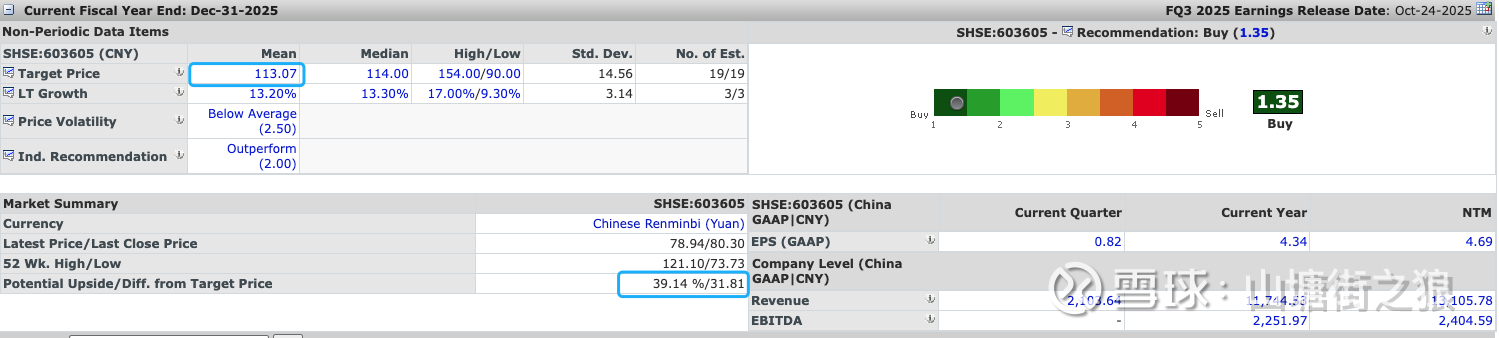

机构给的目标价是113左右,有39.14的增长空间。

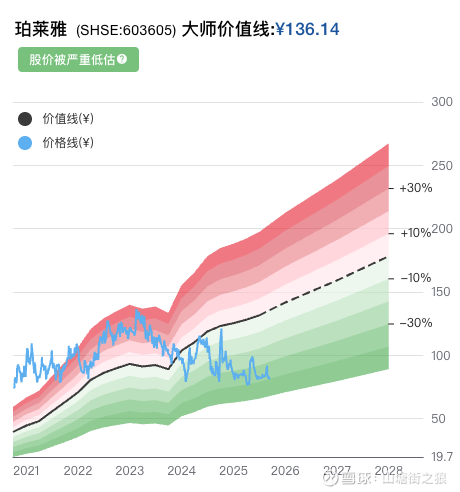

大师给的测算目标价是:136.14

我的测算目标价是92.05