国金海外&传互易永坚|好未来公司深度研究:稀缺K12教培龙头,修复正当时

作者:易永坚、徐熠雯

摘要

■ 投资逻辑

好未来:K12教培龙头,转型素质教育+教育科技

2021年为响应国家双减政策,公司停止在中国大陆提供K9学科类校外培训服务,关闭近90%教学点,业务转型素质教育+教育科技:1)原线下培优转型学而思素养,推出思维、人文等课程;2)学而思网校全面布局素质教育;3)自主研发并推出智能教辅和硬件,如学而思学习机;4)推出数学解题讲题AI大模型MathGPT,并落地多项应用。2025财年(2024年3月-2025年2月)公司总收入22.5亿美元/yoy+51%,恢复到2021财年的50%。其中学而思素养、学习机是最主要的增长驱动。

非学科优质供给稀缺,素养网点加密进行时

双减后校外学科类培训机构被强制压减近9成,我们根据大众点评统计了19个核心城市的校外培训机构情况,地方上成建制的品牌连锁非学科培训机构仍然较少。根据学而思App上的显示,截至2025年4月公司在全国共有450+教学点,在北京、上海、广州、杭州、天津的教学点数重新超过20个。2025财年公司学习服务和其他业务收入15.4亿美元,同比增长46%,我们预计未来三年复合增速20%+。

学而思网校产品不断丰富,用户量快速增长

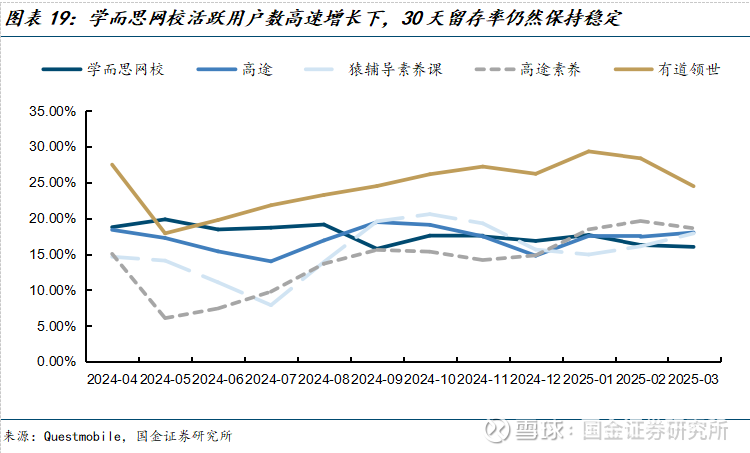

双减后在线教育行业重新洗牌,学而思网校是留存下的优质机构之一。目前网校素质化转型已经有所成效,课程包括人文、科学等。有别于传统的双师直播大班课,近期网校还推出了直播思维小班课。根据Questmobile,2025年3月学而思网校的MAU体量达到219万人,同比增长158%,位居K12在线教育第一。

AI学习机推陈出新,扩充价格带提升渗透

“后双减”时代,学习平板承载培训补习需求。2023年2月公司推出第一款学习机,以自研内容为核心卖点,快速占据领先地位。公司从高端机型开始发力,逐步拓展至大众,2025年新款价格下探到2000多元,有望进一步扩大渗透。

风险提示

政策波动,硬件等新业务不及预期,行业竞争加剧,口碑下滑。

+

目录

1. 好未来:K12教培龙头,转型素质教育+教育科技

1.1 双减后成功转型,培训业务作为基本盘快速修复,智能硬件成为又一增长点

1.2 FY25收入恢复至双减前高点的5成,近2年收入CAGR约50%

1.3 创始人、董事长张邦鑫持股27%,拥有73%投票权

2. 学习服务业务:素质转型进展佳,修复空间大

2.1 学而思素养:非学科优质供给稀缺,核心城市加密进行时

2.2 学而思网校:在线教育竞争回归理性,公司产品不断丰富,用户量快速增长

3. 教育科技:核心战略方向,大模型及AI应用持续落地

3.1 AI学习机:推陈出新,扩充价格带提升渗透

3.2 AI软件:以小思AI、英语天天练为代表,多点开花

4. 风险提示

正文

1. 好未来:K12教培龙头,转型素质教育+教育科技

1.1 双减后成功转型,培训业务作为基本盘快速修复,智能硬件成为又一增长点

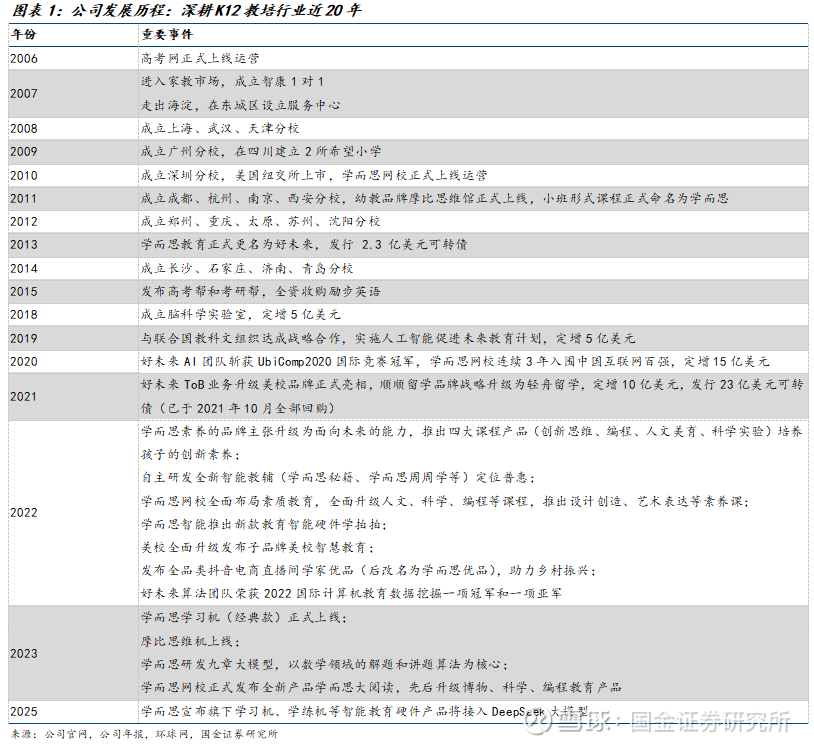

公司于2005年成立,以小学数学课外培训起家,业务起步于北京。2010年公司在美国纽交所上市,是第二个在美上市的中国教育公司,当时业务覆盖北京、上海、武汉、天津、广州、深圳六大核心城市。2011年,公司将小班形式课程正式命名为学而思。2013年,学而思教育正式更名为好未来。截至双减前,公司已经形成了完整的针对K12阶段学生的涵盖核心学科的综合辅导服务矩阵,并通过不同品牌提供不同的服务项目,例如通过“学而思”“摩比”和“励步”提供小班课程服务,通过“爱智康”提供个性化高端服务,通过“顺顺留学”提供留学咨询服务,通过“学而思网校”提供在线课程服务。截至2021年2月底,公司的教育网络包括中国109个城市和美国1个城市的1098个学习中心和990个服务中心,以及在线教育平台,全职+兼职老师总数达到5.6万人。2021财年(2020年3月-2021年2月),公司正价长期课程的季度平均入学人次达到约470万,总收入达到45亿美元(约合人民币291亿元),这也是双减前的历史高点。

2021年7月底中共中央办公厅、国务院办公厅印发《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》(简称“双减”政策)。为响应监管政策的变化,自2021年12月31日起,公司停止了在中国大陆提供面向K9阶段的学科类校外培训服务,关闭了近90%的线下教学点。2022-2023年公司进行了大量的转型动作,以素质教育和教育科技为核心,主要包括:1)原线下培优转型为学而思素养,品牌主张升级为“面向未来的能力”,推出四大课程产品:创新思维、编程、人文美育、科学实验,来培养孩子的创新素养,并开始重新开设线下教学点;2)学而思网校全面布局素质教育,推出人文、科学、编程、设计创造、艺术表达等课程;3)自主研发全新智能教辅,例如学而思秘籍、学而思周周学等,学而思智能推出硬件学拍拍、学而思学习机、摩比思维机;4)研发九章大模型,以数学领域的解题和讲题算法为核心,2023年11月成为首批通过备案的教育大模型。

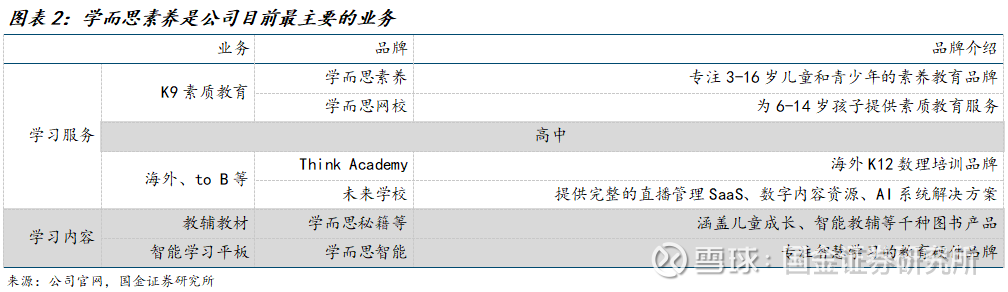

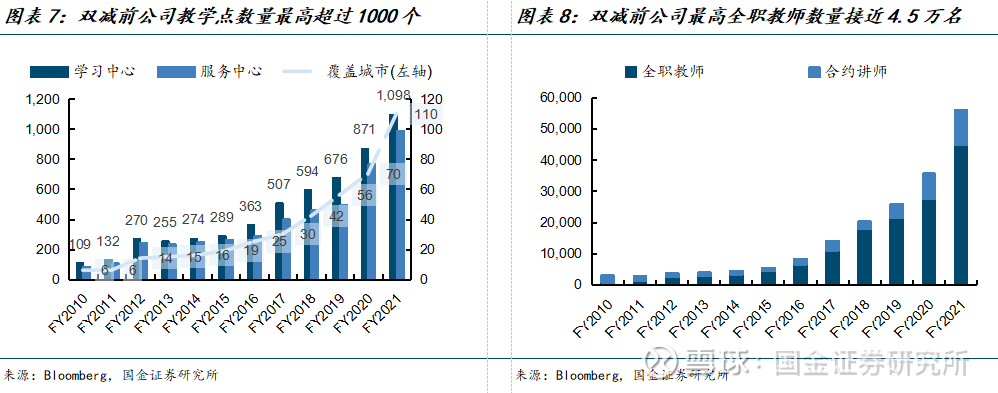

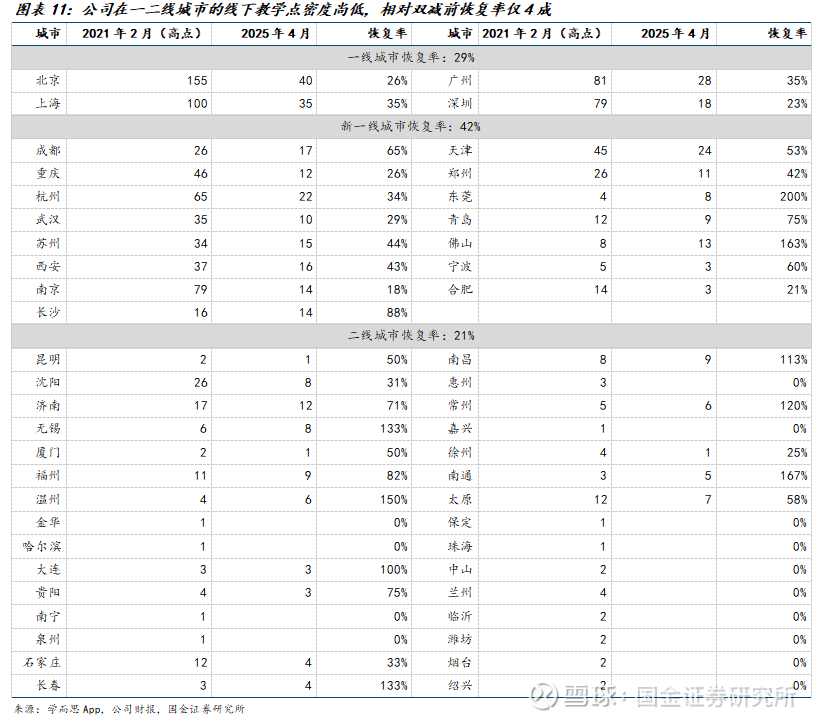

2025财年(2024年3月-2025年2月)公司总收入22.5亿美元(约合人民币164亿元),其中学习服务业务占总收入比重超过60%,当中学而思素养(即线下培优小班)是最主要的板块,其余学习服务业务还包括学而思网校、高中学科培训等。内容业务占总收入比重约30%,当中学习平板是最主要的品类,其余内容产品还包括智能教辅教材等。公司的业务结构和双减前有较大不同,新增了内容板块,双减前,公司绝大部分收入来自培训业务。

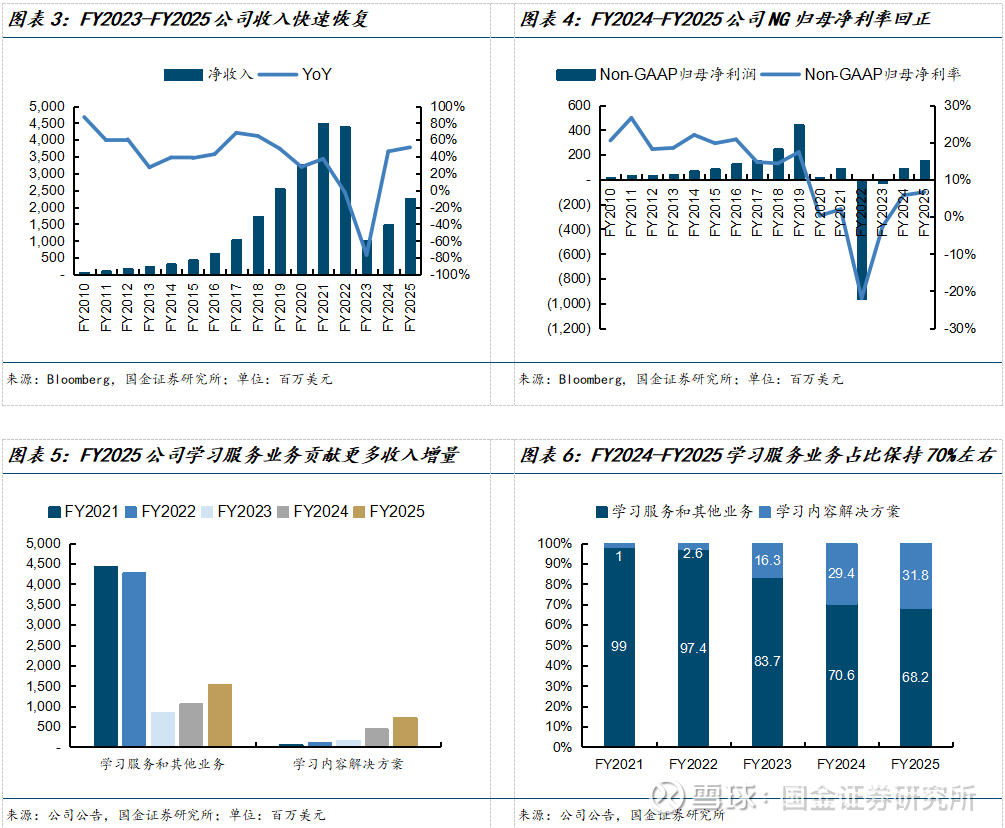

1.2 FY25收入恢复至双减前高点的5成,近2年收入CAGR约50%

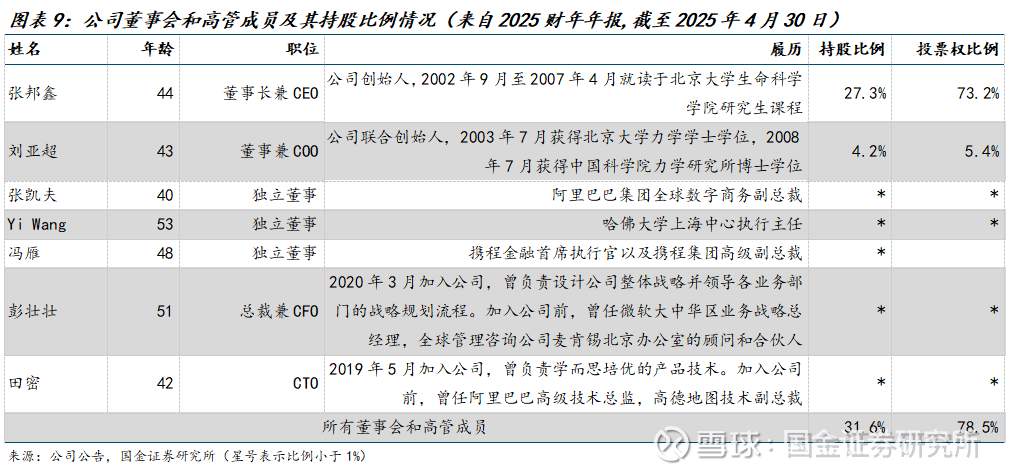

双减政策影响下,公司收入从2022年寒假(2022财年Q4)开始骤降,2023财年(2022年3月-2023年2月)公司总收入10.2亿美元(约合人民币71亿元),同比下降77%。分业务来看,按照公司财报披露的口径,2023财年学习服务和其他业务(主要包括小班课程、个性化课程、在线教育课程)收入8.5亿美元(约合人民币59亿元),同比下降80%;学习内容解决方案业务收入1.7亿美元(约合人民币12亿元),占比16%,同比增长44%。

2023年春季学期(2024财年Q1),公司营收开始恢复正增长。整个2024财年公司总收入14.9亿美元(约合人民币107亿元),同比增长46%,其中学习服务和其他业务收入10.5亿美元(约合人民币75亿元),同比增长23%;学习内容解决方案业务收入4.4亿美元(约合人民币32亿元),占比提升到了29%,同比增长164%。其中,线下培优小班和学习机是主要增长动力。

2025财年公司总收入22.5亿美元(约合人民币164亿元),同比增长51%,恢复到2021财年的50%。其中Q1-4分别实现收入4.1/6.2/6.1/6.1亿美元,同比增长50%/50%/62%/42%。线下培优小班和学习机仍然是最大的收入贡献和主要增长动力。2025财年学习服务和其他业务收入15.4亿美元(约合人民币112亿元),同比增长46%;学习内容解决方案业务收入7.2亿美元(约合人民币52亿元),占比提升到了32%,同比增长63%。

1.3 创始人、董事长张邦鑫持股27%,拥有73%投票权

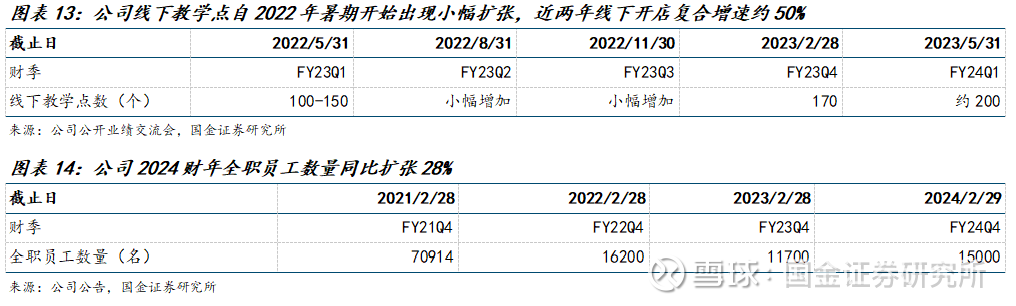

同股不同权架构,公司创始人张邦鑫现任董事长兼CEO,截至2025年4月30日持股比例27.3%,拥有73%投票权。公司联合创始人刘亚超现任董事兼COO,持股比例4.2%,拥有5.4%投票权。公司现任总裁兼CFO彭壮壮于2020年3月加入公司,曾担任公司战略副总裁,此前曾在微软、麦肯锡工作。公司现任CTO田密于2019年5月加入公司,曾负责学而思培优的产品技术,此前曾在阿里巴巴、高德地图工作。目前整个高管团队稳定。

2. 学习服务业务:素质转型进展佳,修复空间大

2.1 学而思素养:非学科优质供给稀缺,核心城市加密进行时

学而思素养采用线下面授的课堂组织形式(家长和学生也可以根据实际需求选择在线网课的课堂形式),小班化教学,小学满班16-18人。根据官网,目前学而思素养提供7门课程,分别是人工智能编程、机器人、学而思研学、科学实验、科学思维、人文创作、学而思围棋,主要面向1-6年级。其中,科学思维和人文创作是最受欢迎的两门课程。科学思维是学习科学类综合知识,带领孩子在真实生活情景中探索解决问题的方案,而人文创作是以培养孩子创作能力为核心,帮助孩子将阅读的收获转化为表达的动力。课程价格与过去的学科培训价格接近,大约3000-4000元/学期,一周一次课,每次课2课时,单课时价格约为130-200元。

素养网点目前覆盖近40个城市,主要为一二线城市。考虑到教育需求和家庭付费能力,公司业务扩张遵循由高线城市出发,加密到一定程度再向低线城市渗透的路径。转型素质教育后,公司率先在一二线城市恢复扩张,根据我们在学而思App上的统计,截至2025年4月10日,公司在北京、上海、广州、杭州、天津这5个城市的教学点数重新超过20个,在深圳、成都、重庆、武汉、苏州、西安、南京、长沙、郑州、佛山、济南这11个城市的教学点数超过10个。然而,相比双减前,公司在高线城市的教学点总数仅为高峰期的4成。根据财报,2021年2月底,公司在北京、上海的教学点数量超过100家,在广州、深圳、南京、杭州的教学点数量超过50家,共有14个城市教学点数量超过20个。

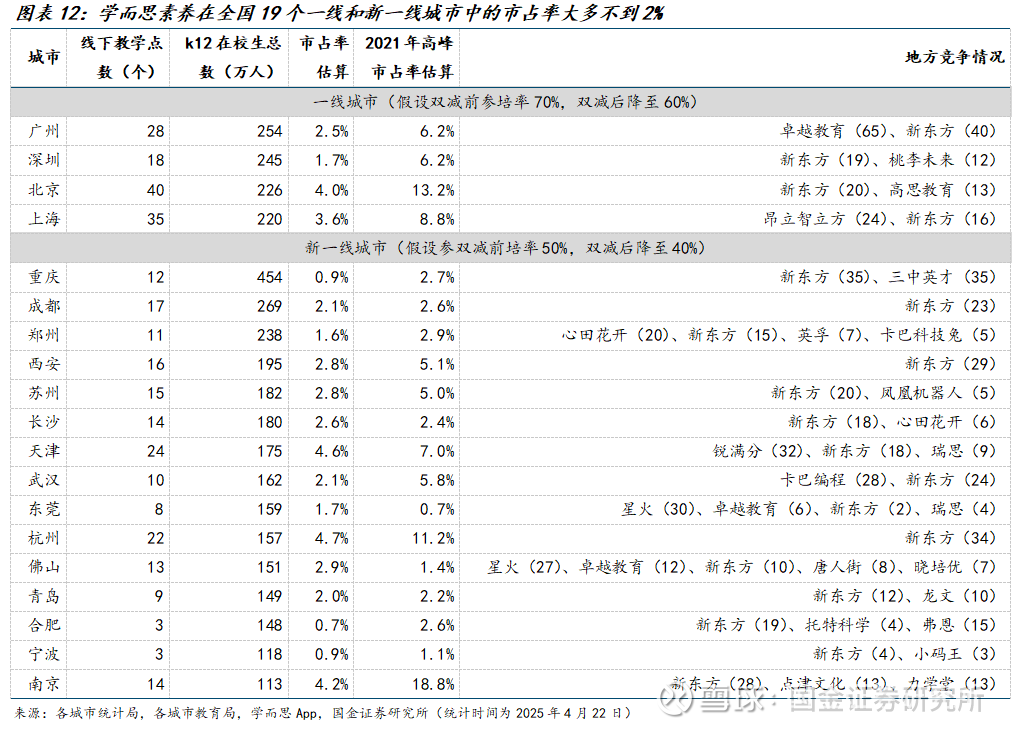

双减后校外学科类培训机构被强制压减近9成,优质合规的非学科产品供给稀缺。根据教育部基础教育司的数据,2022年9月,校外学科类校外培训机构中,线下机构压减比例达到95.6%,线上机构压减比例达到87.1%。非学科产品经过两年多发展,截至目前,优质合规的供给仍然稀缺。我们根据大众点评统计了19个一线和新一线城市的校外培训机构情况,地方上成建制的品牌连锁非学科培训机构仍然较少。

我们通过线下教学点理论可承载学生数/(当地K12在读学生数*参培率)来估算公司在个地方的市占率情况,其中线下教学点理论可承载学生数=平均15间教室*班均15人*6个时间段排班。结果来看,公司在北京、上海、广州、深圳、天津、杭州、南京等过去的优势区域市场份额明显回落,在近一半的一线和新一线城市中的市占率不到2.5%。

线下业务的核心资源是教学点和教师,两方面未见瓶颈。教学点的开设需要办学许可证和足够的资金支持。双减后,公司在全国主要城市保留了100多家网点,拥有存量办学许可证,为后续申请新的办学许可证或者新增教学点备案提供基础。一般而言,新开一家线下教学点的前期投入大约小几百万元(半年租金+装修成本),截至2024年11月30日,公司账面净现金约40亿美元,资金充足。为了保障教学质量和品牌口碑,教师的培养速度是限制扩张速度的一大因素。公司倾向于从大学毕业生中招聘教师,其中许多来自中国顶尖高校。每位新入职的全职教师都需要接受特定的标准化培训,内容涵盖教育内容、教学技能和技巧,以及公司的企业文化和价值观。根据我们在学而思App上的校区统计,截至2025年4月公司在全国共有450+教学点,近两年复合增速约50%。

2.2 学而思网校:在线教育竞争回归理性,公司产品不断丰富,用户量快速增长

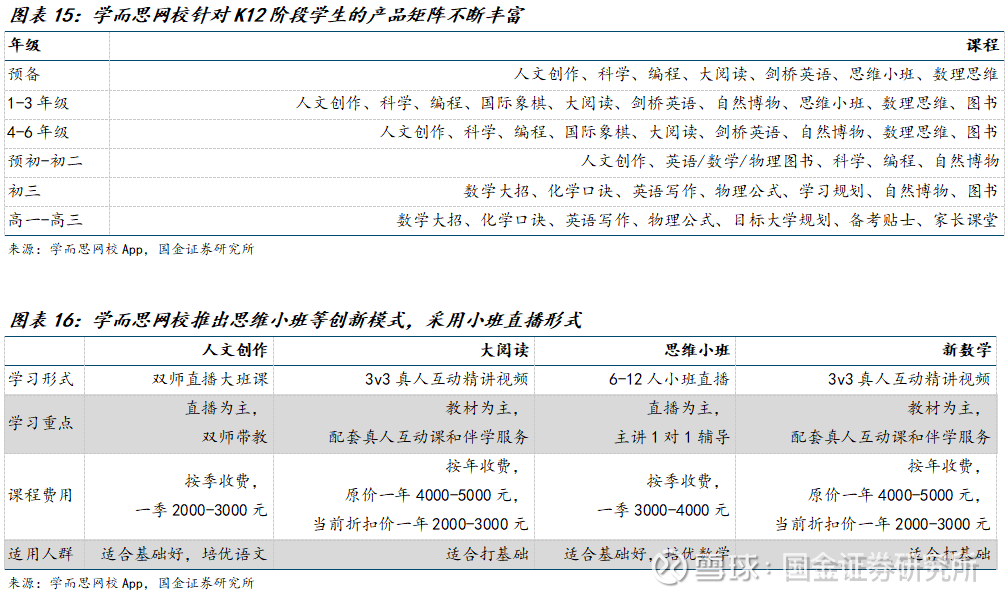

学而思网校产品持续创新,新推思维小班课程。学而思网校于2010年正式上线,2016年开创“小班直播+个性化辅导”的授课模式,2018年升级课程模式为“主讲老师+班主任”的双师直播模式(班主任一个班带30人,每位主讲老师和多位班主任搭档,通常一个直播间可承载上百名学生一同上课),将自主研发的语音识别、语音评测等AI技术作为辅助教学手段引入课堂。2021年响应国家政策要求,学而思网校全面停止义务教育阶段的学科类校外培训服务,目前主要为6-14岁学生提供素质教育服务。经过3年多的发展,学而思网校的产品矩阵拓展至人文创作、科学、编程与机器人、国际象棋、博物、大阅读、剑桥英语、思维小班等多门课程,授课形式从传统的双师直播大班课,拓展到线上直播小班(10-12人)、线上1v6直播互动课。例如2025年3月以来主推的思维小班课,有别于市面上主流的双师直播大班课,公司采用6-12人小班直播的授课形式,主讲老师与辅导老师同一人,能够给孩子提供更具针对性的教学过程。

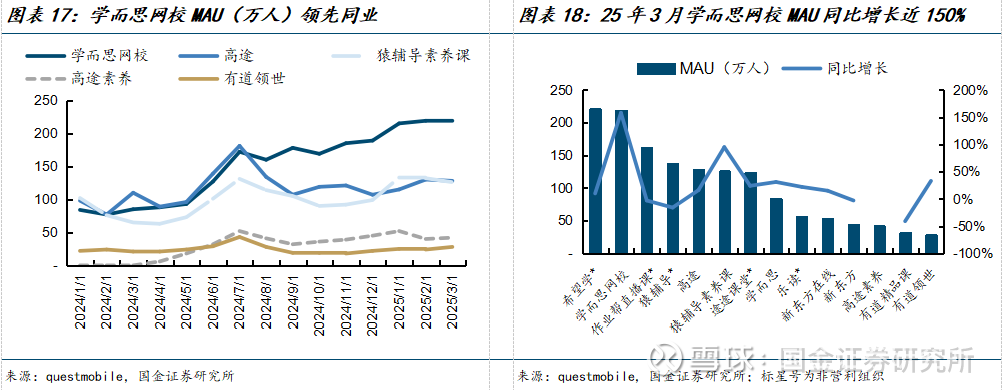

双减后K12在线教育行业重新洗牌,存量机构中,较具规模和实力的营利性机构主要为学而思网校、高途、猿辅导、作业帮、有道。2024年暑期,各家机构开始恢复积极招生。趋势来看,学而思网校在经过2024年暑期招生后整体用户保持增长趋势,逐渐拉开与同行的差距,同时,其活跃用户30天留存率稳定在16-20%区间。根据Questmobile,2025年3月学而思网校的MAU体量达到219万人,同比增长158%,与非营利组织希望学并列K12在线教育第一;活跃用户30天留存率16.02%,环比稳定。

3. 教育科技:核心战略方向,大模型及AI应用持续落地

教育科技是公司重要战略方向之一。2021年响应双减政策,公司停止中国大陆的K9学科类校外培训服务,转型素质教育和教育科技。公司在教育科技领域探索较为前瞻。2017年公司就成立了人工智能实验室,研究通过AI技术来赋能公司的各个事业线,2018年成立脑科学实验室,希望通过脑科学研究及反馈,帮助学生匹配个性化学习内容、动态调整大脑学习状态,同时与斯坦福大学达成AI+教育战略合作,探索人工智能、机器学习和脑科学的协同配合。2023年5月公司公布正在进行自研数学大模型的研发,并于2023年8月推出数学垂类大模型MathGPT。目前,公司的大模型应用已经在学习机硬件上落地,2025年1月结合DeepSeek能力推出了答疑助手“随时问”App等。

3.1 AI学习机:推陈出新,扩充价格带提升渗透

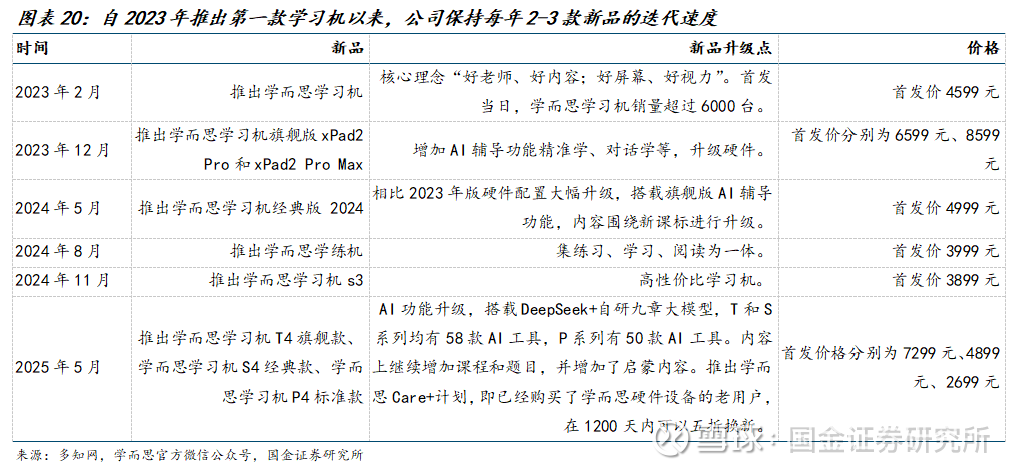

AI学习机是公司近两年增长最快的业务之一。2023年2月公司推出第一款学习机——经典版2023,此后保持每年2-3款新品的迭代速度。2025年5月推出3款新品,目前已经共有8款SKU在售,从最开始的4500-9000元高端机型,扩充到2000-3000元大众价位,并拓展至学练机品类。学而思学习机的AI能力主要包括AI精准学、AI作业/作文批改、AI指尖查词翻译、AI口语分级练习、随时问等,基本囊括了市场上的主流AI功能。较具特色的是,学而思学习机上配备了自研内容,包括自研的校内学科类和校外素养类课程(培优体系),这是产品最具差异化的特征。

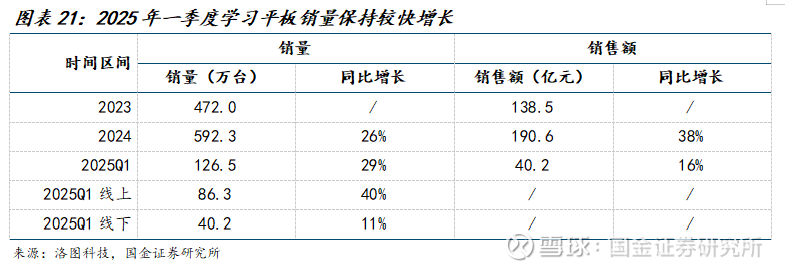

“后双减”时代,学习平板承载培训补习需求,出现内容为王的竞争路线。早期的学习机强调内容资源的聚合,智能化、优质资源需求不高,后由于公共卫生事件,学习平板作为网课载体,家长监管、大屏护眼、作业批改等需求旺盛,带动学习平板工具属性增强,后“双减”时代,学习平板顺势承载了培训补习需求,对高质量、个性化内容需求加强,教培企业入局、生成式AI应用进一步加强了“内容为王”的竞争路线。据洛图科技数据,2024年学习平板市场(包括了学习机和学练机)全渠道销量592万台,同比增长26%,销售额191亿元,同比增长38%;2025年一季度销量127万台,同比增长29%,销售额40亿元,同比增长16%。渠道结构来看,2024年以来线上渠道销量占比约65-70%,内容电商渠道增速亮眼。2025年一季度,线上渠道销量保持40%的快速增长。品牌格局来看,2025年一季度,作业帮、学而思、科大讯飞、步步高、小猿和小度为销量前六的品牌,合计销量份额(CR6)高达74.4%。其中,作业帮线上线下齐发力,销量占比接近30%;学而思以线上为主阵地,销量份额超过13%;科大讯飞凭借成熟的线下渠道以及线上配合,销量份额约为12%。

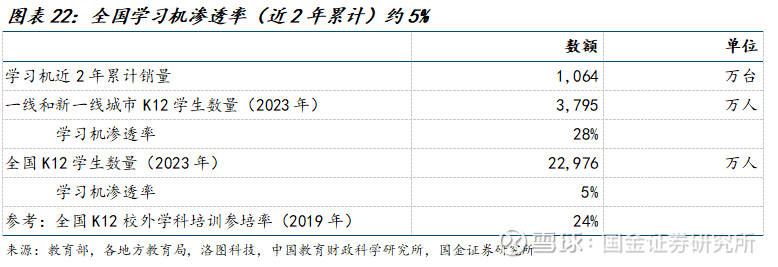

对标学科培训参培率,学习机的渗透率仍然有较大提升空间。“后双减”时代学习机产品的价值量有了明显的提升,近两年(2023年+2024年)的学习机累积出货量约达1064万台(来自洛图科技),相对于2.3亿全国K12学生的渗透率约5%。

3.2 AI软件:以小思AI、英语天天练为代表,多点开花

公司现已推出“小思AI”、“九章答疑”2款AI答疑产品。2025年2月14日,公司正式发布答疑助手“随时问”App(现已改名为“小思AI”)。这款应用融入了九章大模型和DeepSeek双模型,除了免费答疑,还集成了AI拍照答疑、AI作业检查、AI作文批改、AI错题本等中小学生高频使用的学习工具,并且提供自研互动讲解视频,这款产品目前是免费的。另一款AI伴学产品是“九章答疑”,这款应用设计更简洁,答疑过程更多侧重解题,包括设计了“小思老师”(复杂多轮引导对话)和“小智老师”(快速精准对话)两种讲解模式。“九章答疑”项目研发历时两年,由好未来集团联合暨南大学广东智慧研究院联合打造,获得了国家重点研发计划、科技创新2030-“新一代人工智能”重大项目等多项国家级科研计划支持。目前该产品已经在北京市宏志中学、北京市广渠门中学、北京中法实验学校、武汉市光谷第三小学、广东省暨南大学附属崇德小学、深圳市高级中学等全国多地多个中小学应用试点。

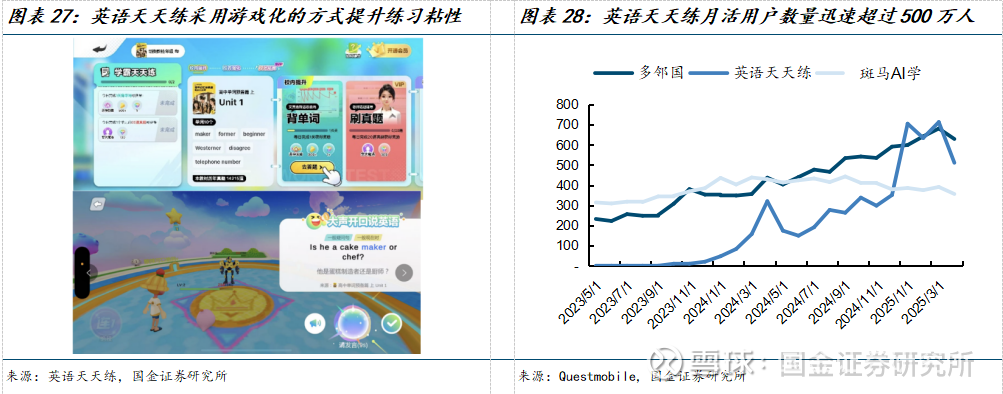

另外,公司还推出了“天天练”系列App,其中“英语天天练”最为热门。“天天练”系列产品更具内容属性,与校内教材高度贴合,结合自身的教研内容和教学方法进行内容和产品设计,并将AI能力融合进教研、教学环节,包括AI生成教学内容、AI个性化推荐内容等。公司的“天天练”系列产品还结合了游戏玩法,来提升用户粘性。例如英语天天练套用角色扮演类游戏,通过用英语开口对话,完成作业练习,玩家可获得升级奖励。这款App借助AI进行内容的个性化推荐,基于课本单元单词,让AI扩展为句子,句子难度适配学生水平。根据Questmobile数据,2024年1月以来,英语天天练App的月活用户数量快速从不到50万人增长至2025年4月的511万人,日活用户数从不到4万人增长至45万人。目前该系列应用采取订阅收费制,VIP月卡79元,年卡358元。

4. 风险提示

政策波动。2021年“双减”政策对义务教育阶段学科类校外培训强制压减,对行业打击极大。经过近4年整治,目前国家和监管机构对于非学科类校外培训持积极态度,但仍伴随常态化的监管。如果未来对于非学科培训的政策有所收紧,则可能对公司业务造成负面影响。

硬件等新业务拓展不及预期。智能硬件等新业务前期投入较大,若技术研发、产品开发、市场拓展等进展不佳,销量存在低于预期的可能,也可能影响公司盈利释放。

行业竞争加剧。素质教育、智能学习软硬件等领域成为教培行业新热点,跨界参与者众多,若公司产品服务力、运营能力不够强,则可能面临盈利能力恶化、市场份额下降。

品牌口碑下滑。公司近两年大规模新开教学点,同时推出较多新产品与服务,包括素质教育课程、智能学习设备等,如果扩张速度超过可承载范围,出现例如新老师培训不到位、网点管理混乱、硬件产品使用效果不佳等问题,造成品牌口碑下滑,将对公司发展造成不利。

阅读全文

《好未来公司深度研究:稀缺K12教培龙头,修复正当时》

+

报告信息

证券研究报告:《好未来公司深度研究:稀缺K12教培龙头,修复正当时》

报告日期:2025年07月11日

作者:

易永坚 SAC执业编号:S1130525020001

徐熠雯 SAC执业编号:S1130525030005