国金大化工陈屹|化工专题研究:关税压力测试下胎企开始分化,下半年行业有望改善

作者:陈屹、李含钰

摘要

■ 核心观点

行业观点

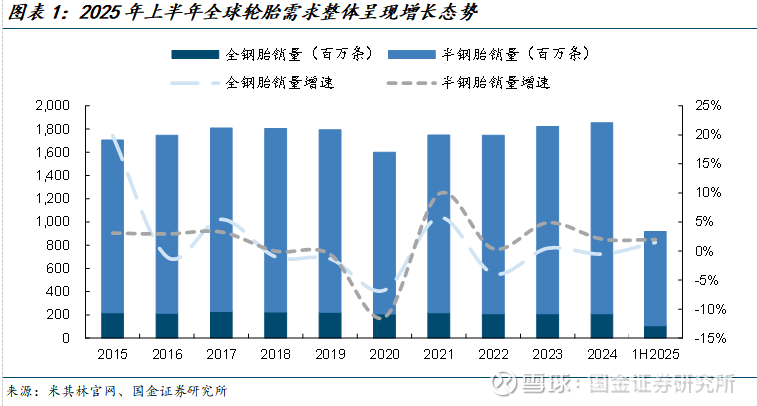

轮胎行业整体需求具备支撑但结构分化,出口增速放缓。2025年上半年全球轮胎市场需求同比增长2%达到9.18亿条,其中全钢胎同比增长1%至1.06亿条,半钢胎同比增长2%达到8.12亿条,结构上看增速最快的是半钢胎替换提升,同比增长3%。我国轮胎出口增速放缓,2025年上半年我国乘用车胎出口量同比基本持平,为1.72亿条,卡客车胎出口量同比增长2%达到0.63亿条;2025年2季度我国乘用车胎出口量同比下滑3.6%达到8736万条,卡客车胎出口量同比增长1.1%达到3330万条。从美国市场来看,虽然2季度有突发关税事件影响,但进口需求支撑力度仍然较强,2025年上半年美国累计进口乘用车胎数量为8491万条,同比增长3%,其中泰越柬三国供应占比达到41%;进口卡客车胎数量为3265万条,同比增长12%,其中泰越柬三国供应占比超过一半。

轮胎板块收入稳步增长,关税冲击下盈利能力有所下滑。2025年上半年轮胎板块实现营业总收入556亿元,同比增加10%;归母净利润40亿元,同比下滑30%;整整体销售毛利率18.4%,同比下滑5.2pct;销售净利率7.5%,同比下滑4.1pct。2025年2季度实现营业总收入286亿元,同比增加9.9%,环比增长6.2%;归母净利润20亿元,同比下滑33%,环比基本持平;销售毛利率18.9%,同比下滑4.9pct,环比提升1.1pct;销售净利率7.3%,同比下滑4.5pct,环比下滑0.4pct。盈利下滑的主要原因在于受到美国关税政策的突然冲击,考虑到关税影响在2季度已经逐渐被消化,叠加原料价格回落带来成本缓解预计3季度盈利有望修复。

企业端业绩分化明显,国产头部胎企市占率有望继续提升。具备海外基地和产能增量的头部胎企经营韧性更强,2025年上半年赛轮轮胎营业总收入同比增长16%达到176亿元,归母净利润同比下滑14.9%达到18.3亿元。从轮胎企业出海布局情况来看,头部胎企在完成第一轮的东南亚出海布局后,已经开启第二轮出海,其中赛轮印尼和墨西哥基地已经在今年上半年首胎下线,新增规划了埃及工厂,中策橡胶印尼工厂已经贡献利润且墨西哥工厂建设中,玲珑塞尔维亚工厂和森麒麟摩洛哥工厂持续爬坡中。和国内轮胎企业持续出海扩张的局面有所不同,海外多家轮胎企业陆续宣布了关厂减产计划,在消费降级背景下国内胎企有望把握机遇继续抢占全球份额。

投资建议

基本面角度来看,行业整体需求虽然相对稳定,但结构上来看半钢替换市场支撑力度更强,拥有海外基地产能增量的龙头企业收入有望继续向好。盈利方面随着关税影响逐渐被消化叠加原料价格回落,预计企业盈利也将得到一定程度的修复。贸易风险角度来看,美国关税长期预计基本可通过终端涨价实现传导;欧盟正式对进口自中国的新乘用车及轻卡充气橡胶轮胎启动反倾销调查,拥有多个海外基地的轮胎企业可通过灵活调配订单来规避风险,若裁定税率较高,考虑到短期供应紧缺且海外产能扩建周期相对较长,预计未来2-3年海外产能出口欧盟订单将会具备较好的涨价弹性和盈利空间。虽然行业仍然存在竞争加剧、双反关税、原料价格抬升等风险,但从产业趋势角度来看,一方面需求端在消费降级背景下高性价比的轮胎市场仍然具备增长潜力,远期国产轮胎能抢占的市场空间天花板相比之前会更高,供给端较多海外胎企开始关闭和缩减部分产能,而国内头部胎企已经开始第二轮出海,稳固自身性价比优势的同时继续提升抗风险能力;另一方面政策端如果欧盟反倾销税率落地,那么短期海外产能供应会相对紧张,实现全球化布局且具备海外产能增量的轮胎企业的欧盟订单有望实现量价齐升,同时美国市场原本竞争加剧的局面也将得到缓解,进一步推动轮胎行业格局优化,看好率先出海且海外布局相对完善的国产胎企。

风险提示

原料价格大幅波动、国际贸易摩擦、海运费大幅波动、汇率大幅波动、国内企业海外建厂导致竞争加剧

+

目录

一、行业回顾:需求具备支撑,出口增速放缓

1.1 需求:全钢胎企稳半钢胎微增,替换增速相对更快

1.2 进出口:我国轮胎出口增速回落,美国轮胎进口持续增长

1.3 盈利:海运回归常态叠加原料回落,盈利有望修复

二、板块分析:收入持续增长,盈利能力下滑

三、企业端:业绩继续分化,龙头企业彰显韧性

四、头部胎企全球化布局不断完善,海外基地优势凸显

五、未来展望和投资建议

六、风险提示

正文

一、行业回顾:需求具备支撑,出口增速放缓

1.1 需求:全钢胎企稳半钢胎微增,替换增速相对更快

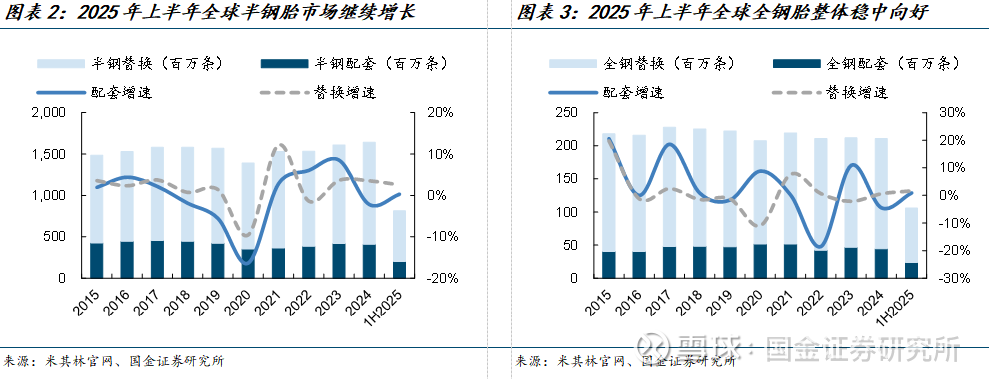

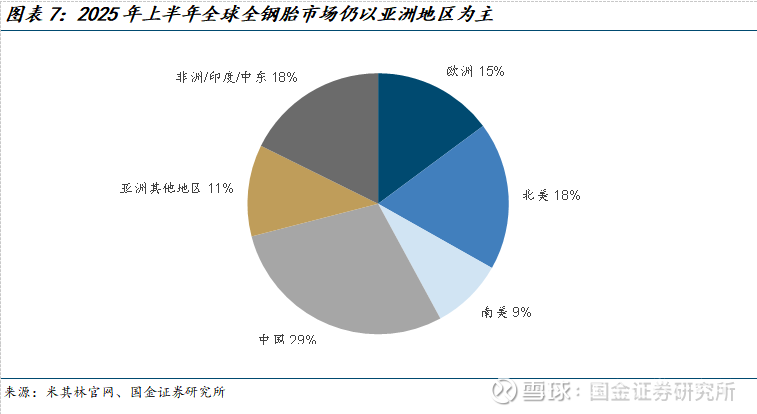

全球轮胎需求小幅增长,半钢胎替换市场支撑力度较强。2025年上半年全球轮胎市场需求同比增长2%达到9.18亿条,其中全钢胎同比增长1%至1.06亿条,半钢胎同比增长2%达到8.12亿条。从结构上来看,考虑到汽车产业从高速发展期步入平稳期,配套市场和新车产销量密切相关,因而整体需求也相对平稳,2025年上半年全球全钢胎配套市场同比增长1%,半钢胎配套市场同比持平。替换市场和出行需求的关联度较高因而支撑韧性较强,整体呈现出稳步增长的态势,全球全钢胎替换市场同比增长2%,半钢胎替换市场同比增长3%。

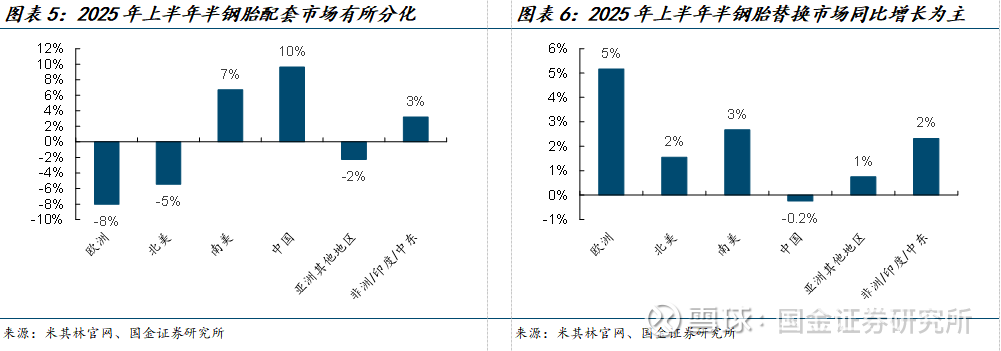

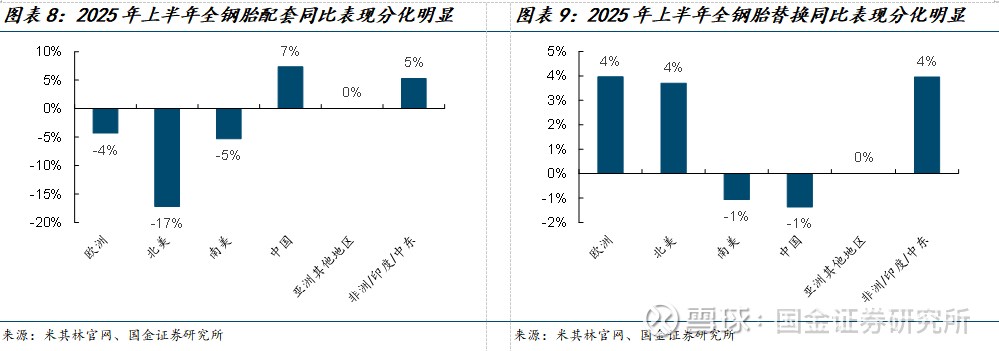

半钢胎配套市场国内继续增长,替换市场海外表现更佳。2025年上半年半钢胎的配套和替换市场需求分化明显,配套市场方面只有中国、南美和非洲/印度/中东地区同比实现正增长,其中中国地区同比增长10%,南美地区同比增长7%,非洲/印度/中东地区同比增长3%;欧洲和北美地区同比下滑幅度分别为8%、5%,下滑幅度相对较大;亚洲其他地区小幅下滑2%。替换市场方面亚洲地区表现相对偏弱,中国地区同比下滑0.2%;欧洲增幅较为明显,同比增长5%;南美、北美、非洲/印度/中东地区和亚洲其他地区同比增幅分别为3%、2%、2%、1%。

全钢胎中国和中东非地区表现相对较好,南美区域相对疲弱。2025年上半年全钢胎市场区域分化明显,非洲/印度/中东地区配套和替换市场同比增幅分别为5%、4%;南美地区配套和替换同比分别下滑5%、1%;中国地区配套同比增长7%但替换同比下滑1%;欧洲地区配套同比下滑4%但替换同比增长4%;北美地区配套同比下滑17%但替换同比增长4%。

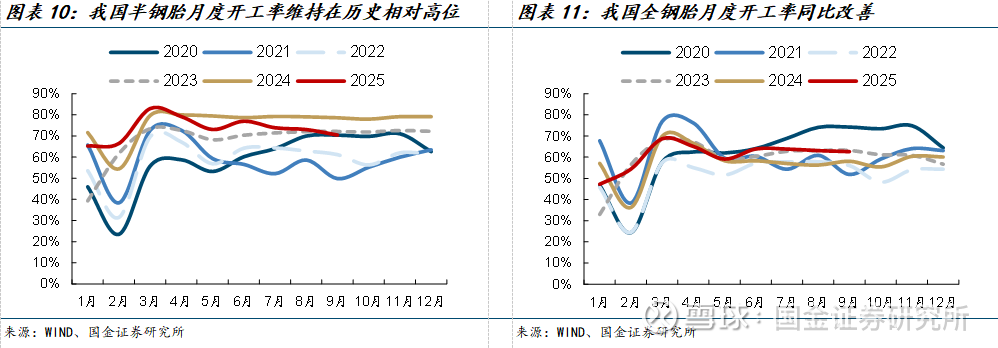

半钢胎开工率有所回落,全钢胎开工率同比修复。我国半钢胎2025年的月度开工率自4月开始一直弱于去年同期,从3月的83%一路降低至9月的7成出头;全钢胎整体开工相对去年反而有所修复,我国全钢胎2025年的月度开工率自3月开始基本维持在6成以上。

1.2 进出口:我国轮胎出口增速回落,美国轮胎进口持续增长

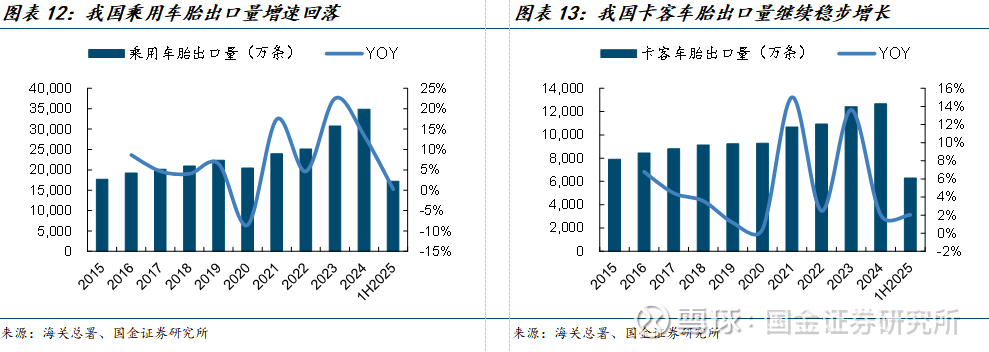

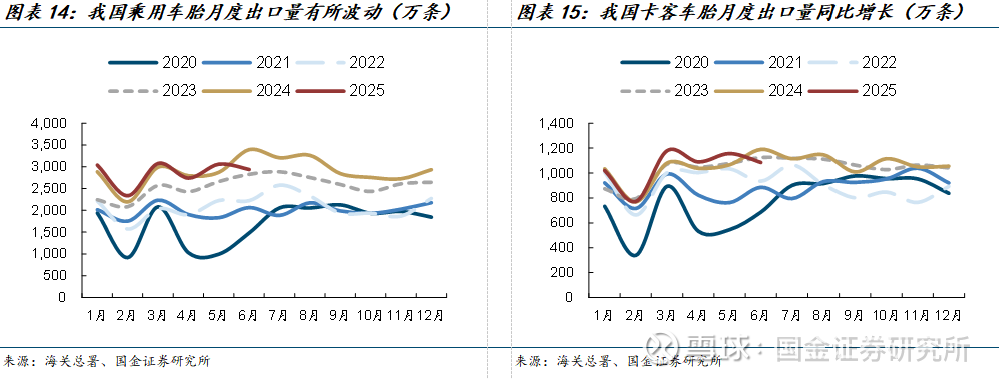

我国乘用车胎出口量企稳,卡客车胎出口量有所增长。根据海关总署数据,2025年上半年我国乘用车胎出口量同比基本持平,为1.72亿条,卡客车胎出口量同比增长2%达到0.63亿条。2025年2季度我国乘用车胎出口量同比下滑3.6%达到8736万条,卡客车胎出口量同比增长1.1%达到3330万条。

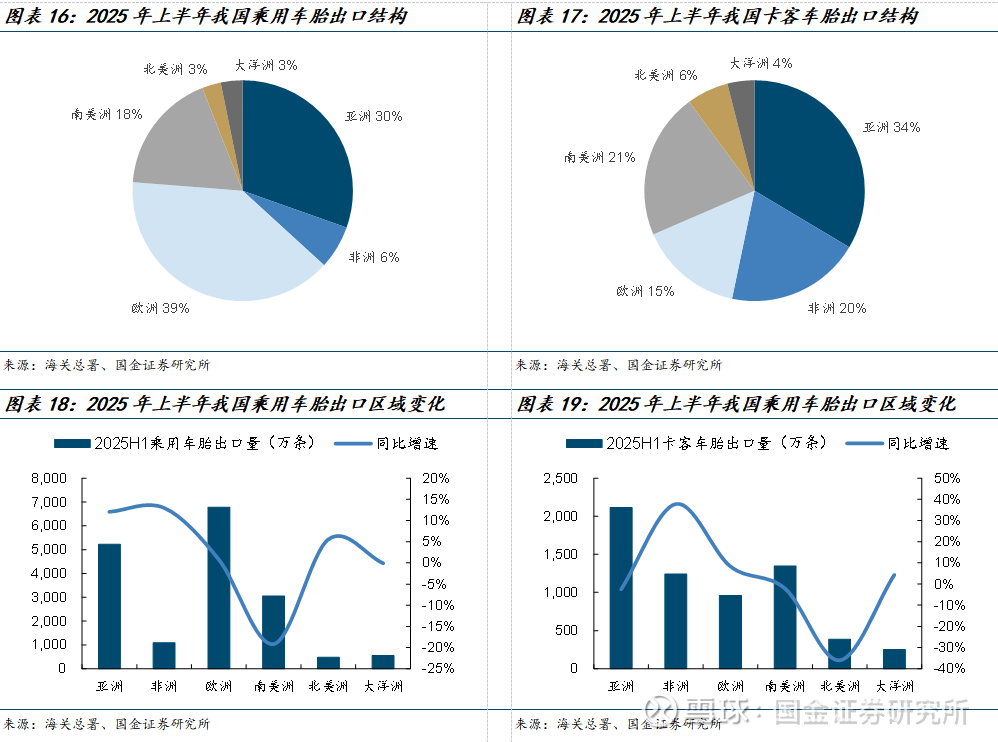

欧洲为我国乘用车胎的主要出口地,卡客车胎出口以亚非拉地区为主。考虑到欧洲之前并未对我国乘用车胎实施双反政策,因而欧洲仍然为我国乘用车胎的核心出口区域,2025年上半年我国乘用车胎出口欧洲6781万条,同比增长1%,占该品种整体出口量的比例达到39%;2025年上半年非洲地区出口量增长最为显著,同比增长13%达到1094万条,亚洲地区出口量同比增长12%达到5226万条,南美洲地区由于巴西反倾销因而下滑较为明显,同比下滑19%至3059万条。从出口结构来看,2025年上半年我国卡客车胎出口亚洲、南美洲和非洲的比例分别为34%、21%、20%;2025年上半年非洲、欧洲和大洋洲地区出口量实现正增长,其中非洲地区出口量同比大增38%达到1243万条,欧洲地区同比增长8%达到960万条。

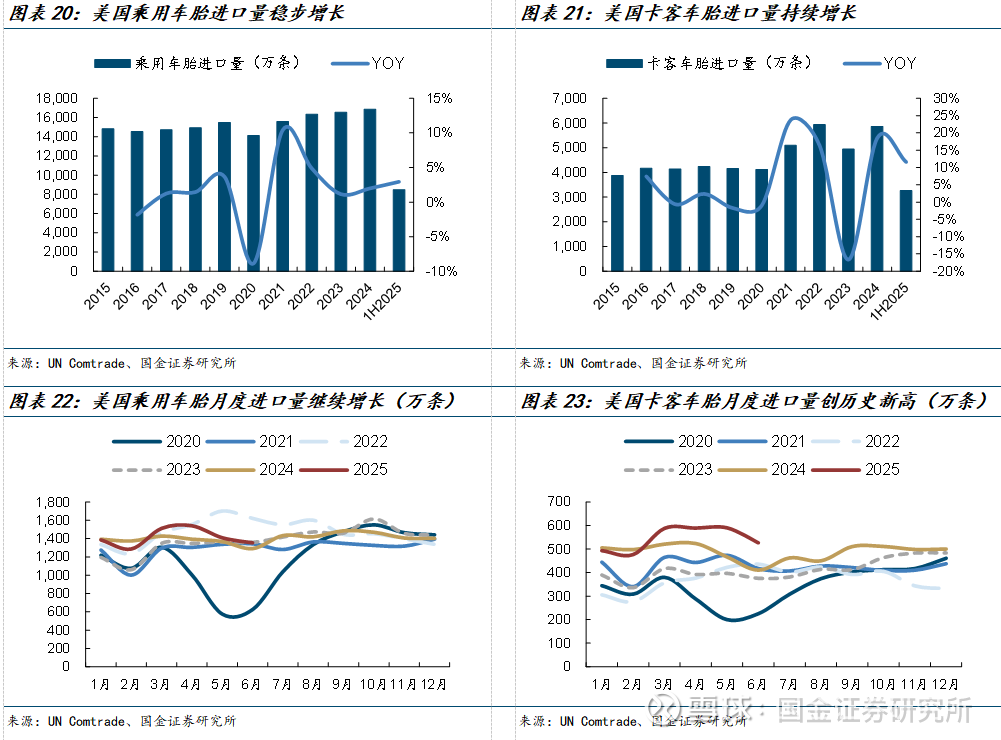

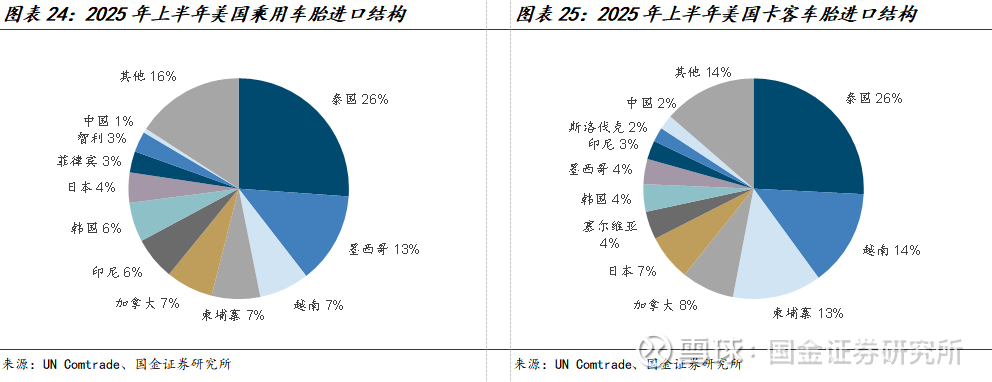

美国市场对进口轮胎的依赖度仍然较高,东南亚区域为主要进口地。根据UN Comtrade数据显示,2025年上半年美国累计进口乘用车胎数量为8491万条,同比增长3%;进口卡客车胎数量为3265万条,同比增长12%。考虑到美国对我国实施双反政策后,我国多家轮胎企业通过布局东南亚基地实现对美国出口,因而在我国轮胎企业积极出海的背景下,东南亚也成为了美国轮胎的主要供应地区。从美国轮胎的进口结构来看,2025年上半年乘用车胎方面泰国、越南和柬埔寨三地占美国总进口量比例已经达到41%,其中泰国地区占比为26%;卡客车胎方面泰国、越南和柬埔寨三地占美国总进口量比例已经超过一半,其中柬埔寨地区出口占比同比增长6pct达到13%。

1.3 盈利:海运回归常态叠加原料回落,盈利有望修复

运费整体回归常态,对出口端不利影响基本消除。2024年期间由于红海事件等导致海运费再次上涨,2月份阶段性回落后从5月开始继续上涨,直到8月才开始持续回落,因而期间轮胎企业的出口订单也受到了海运带来的不利影响。今年以来考虑到海运逐渐回归常态,因而对企业端收入和利润带来的负面影响也逐渐被消除。

今年以来核心原材料橡胶季度均价呈现回落的趋势。参考米其林官网公布的成本结构,天然橡胶和合成橡胶在原料成本中占比接近一半,因此橡胶价格波动对于轮胎企业生产成本有较大影响。2024年期间橡胶行业供需改善,叠加2024年9月由于台风原因东南亚地区遭遇洪灾,导致橡胶阶段性供应不足进而推动价格持续上涨。2025年开始橡胶价格有所回落,考虑到企业的原料库存周期影响,预计3季度轮胎企业盈利将有所修复。

二、板块分析:收入持续增长,盈利能力下滑

轮胎板块2025年上半年在化工子行业中收入表现相对较好,但利润表现偏弱。对比化工板块31个子行业的业绩表现,2025年上半年轮胎板块收入同比增长10%,排名第7;归母净利润在去年同期高基数背景下回落,同比下滑30%,排名倒数第8;2025年2季度轮胎板块收入同比增长10%,排名第8;归母净利润同比下滑33%,排名倒数第11。

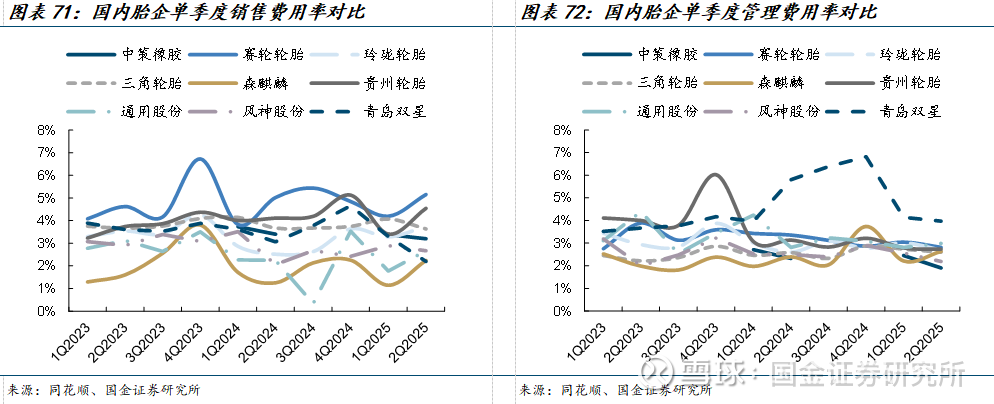

轮胎板块2025年上半年收入增长但盈利下滑。选取申万化工三级子行业分类中的轮胎板块进行统计(中策橡胶2025年6月上市,板块历史数据中并未包含),2025年上半年轮胎板块实现营业总收入556亿元,同比增加10%;归母净利润40亿元,同比下滑30%;整体销售毛利率18.4%,同比下滑5.2pct;销售净利率7.5%,同比下滑4.1pct。板块整体销售费用率3.6%,同比提高0.2pct;管理费用率2.9%,同比下降0.2pct;研发费用率3.3%,同比提高0.1pct。

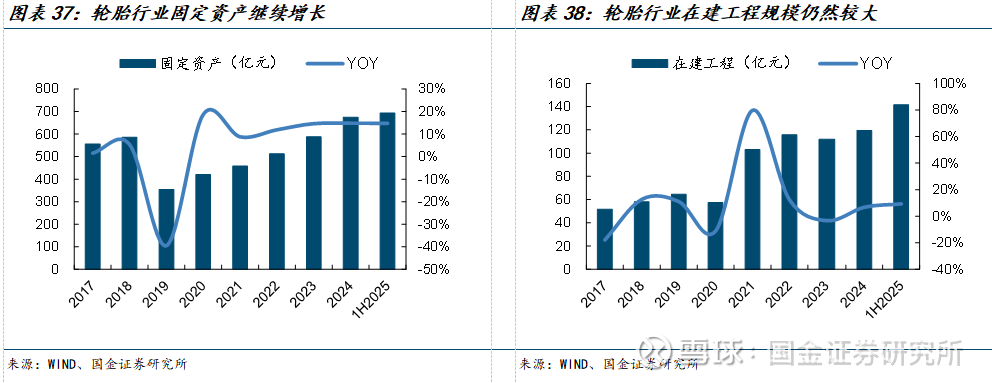

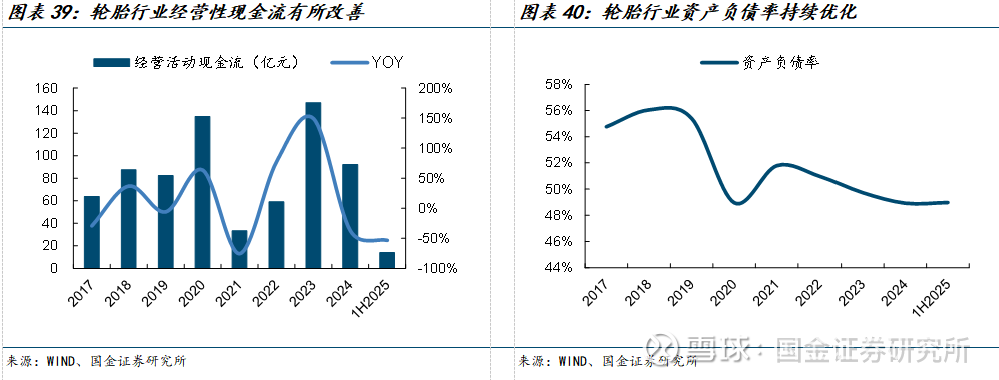

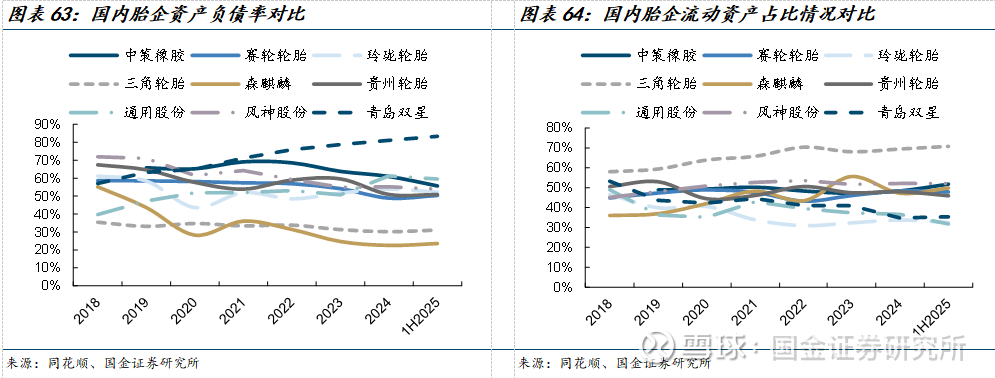

轮胎板块扩产仍在继续,资产结构持续优化。2025年上半年行业整体固定资产同比增长15%达到694亿元;在建工程同比增长9%达到142亿元。2025年以来头部企业经营性支出和投资支出都较多,导致经营性现金流有所回落,上半年同比下滑53%至14亿元;板块资产负债率从2021年开始持续回落,2025年上半年降低至49%。

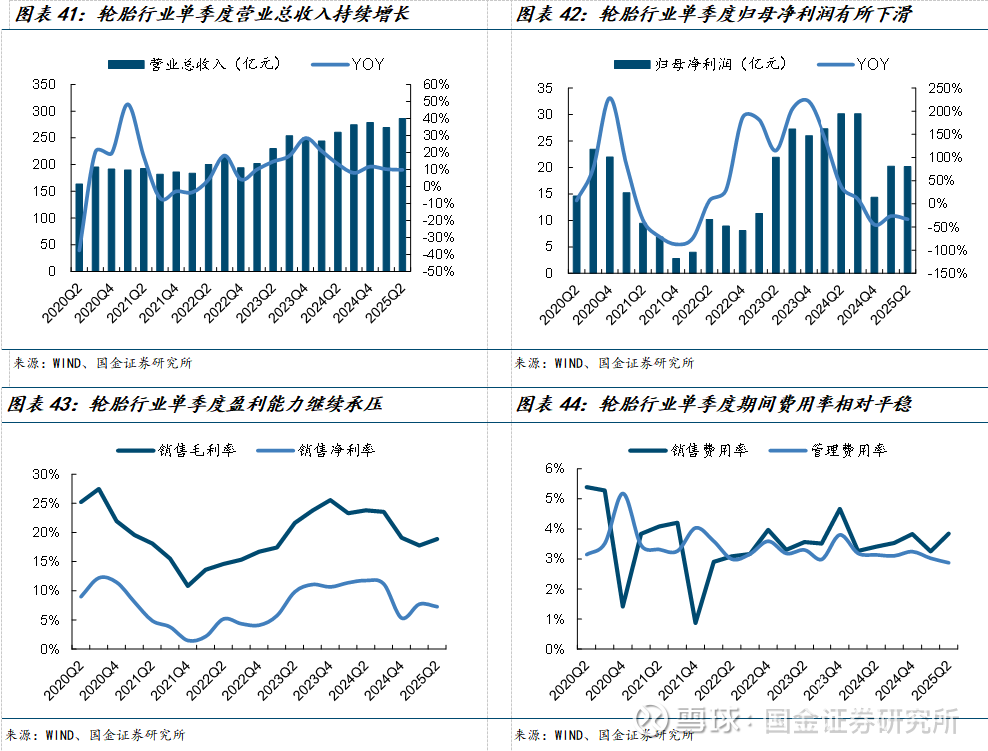

轮胎板块单季度收入继续增长,盈利能力持续下滑。2025年2季度板块实现营业总收入286亿元,同比增加9.9%,环比增长6.2%;归母净利润20亿元,同比下滑33%,环比基本持平;销售毛利率18.9%,同比下滑4.9pct,环比提升1.1pct;销售净利率7.3%,同比下滑4.5pct,环比下滑0.4pct。板块整体销售费用率3.8%,同比提高0.4pct,环比提高0.6pct;管理费用率2.9%,同比下滑0.3pct,环比下滑0.1pct。

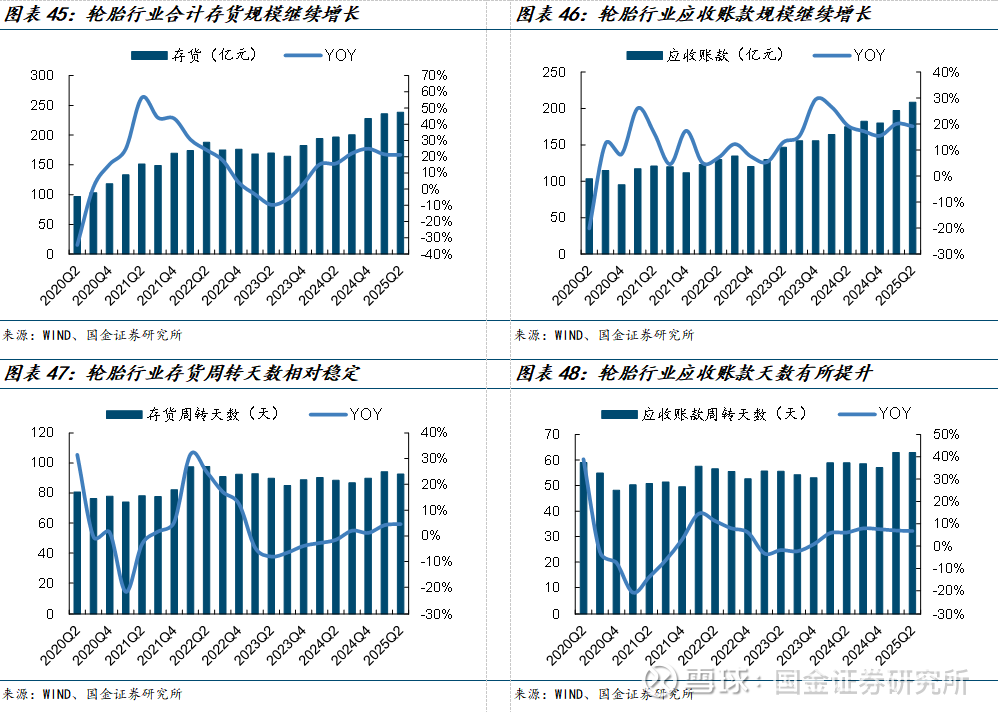

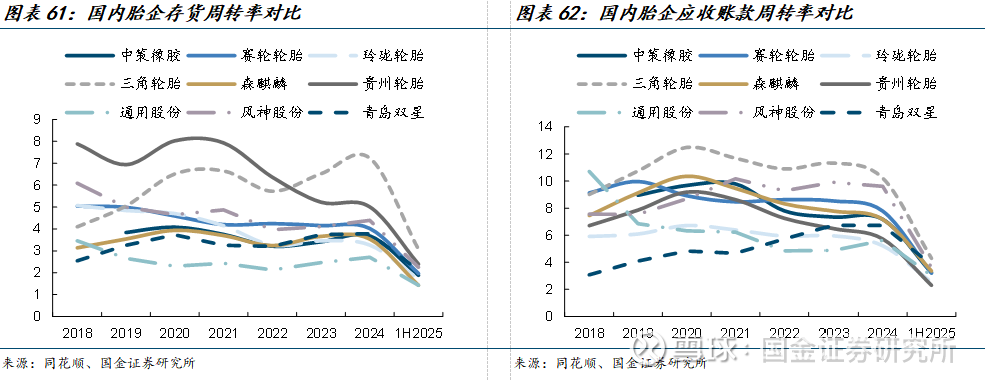

轮胎板块整体存货和应收账款规模有所提升,运营效率有待改善。2025年2季度行业存货总和同比上升21%达到238亿元,存货周转天数提高至92天;应收账款规模同比上升19%达到208亿元,应收账款周转天数增加到63天。

三、企业端:业绩继续分化,龙头企业彰显韧性

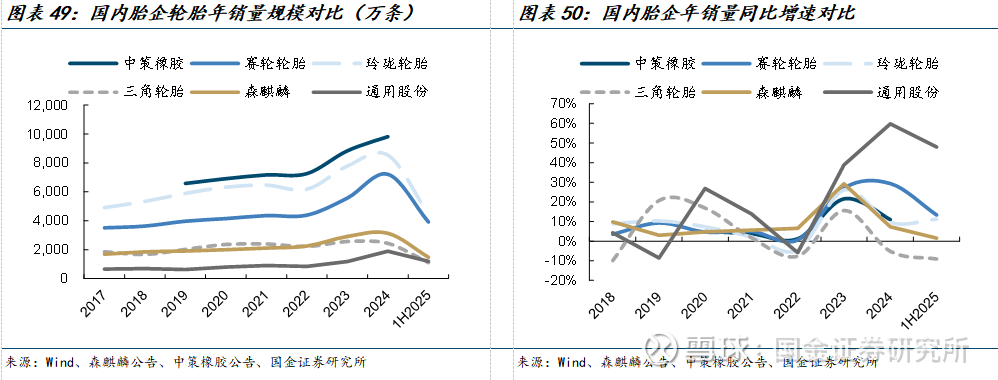

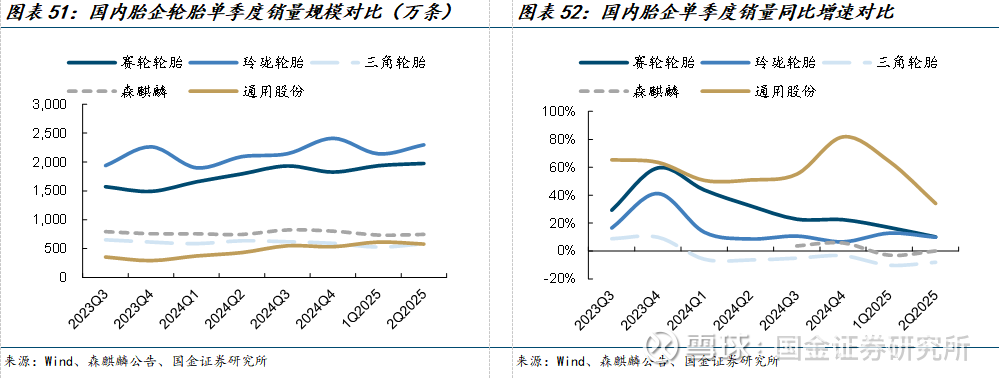

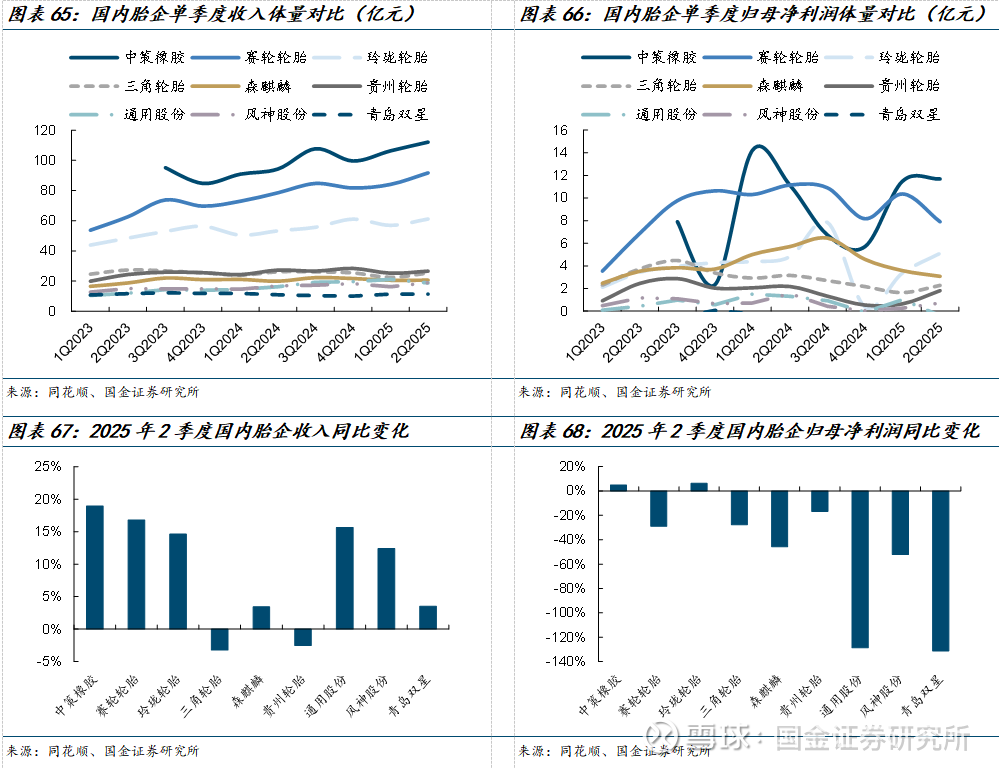

赛轮轮胎的销量规模和销量增速均较为领先。今年上半年大部分上市胎企销量均有所增长,其中赛轮轮胎总销量为3914万条,同比增长13.3%;玲珑轮胎销量规模仍然领先,总销量为4439万条,同比增长11.2%;通用股份销量增速领先,总销量为1196万条,同比增长48%。2025年2季度销量增速最快的是通用股份,轮胎总销量同比增长34%达到580万条,但环比销量有所回落;赛轮轮胎单季度销量再创新高,同比增长10%达到1977万条,规模继续领先的玲珑轮胎单季度销量同比增长9.8%达到2298万条。

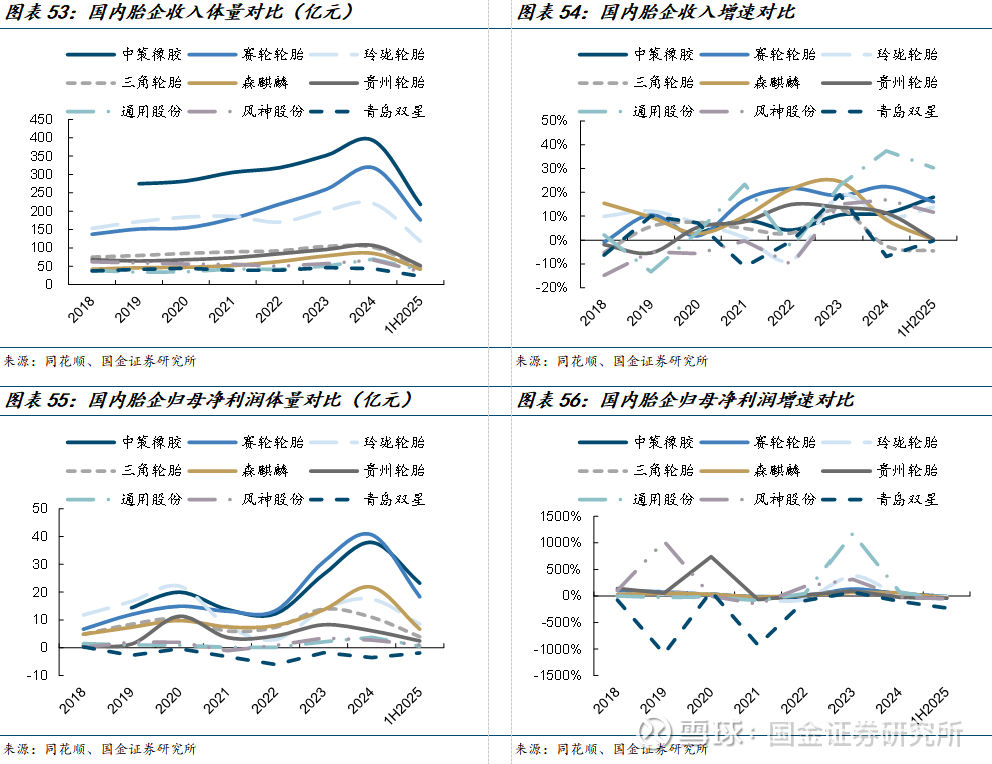

中策橡胶和赛轮轮胎收入和利润体量均领先同业。2025年上半年中策橡胶营业总收入同比增长18%达到219亿元,归母净利润同比下滑8.6%达到23.2亿元;赛轮轮胎营业总收入同比增长16%达到176亿元,归母净利润同比下滑14.9%达到18.3亿元。

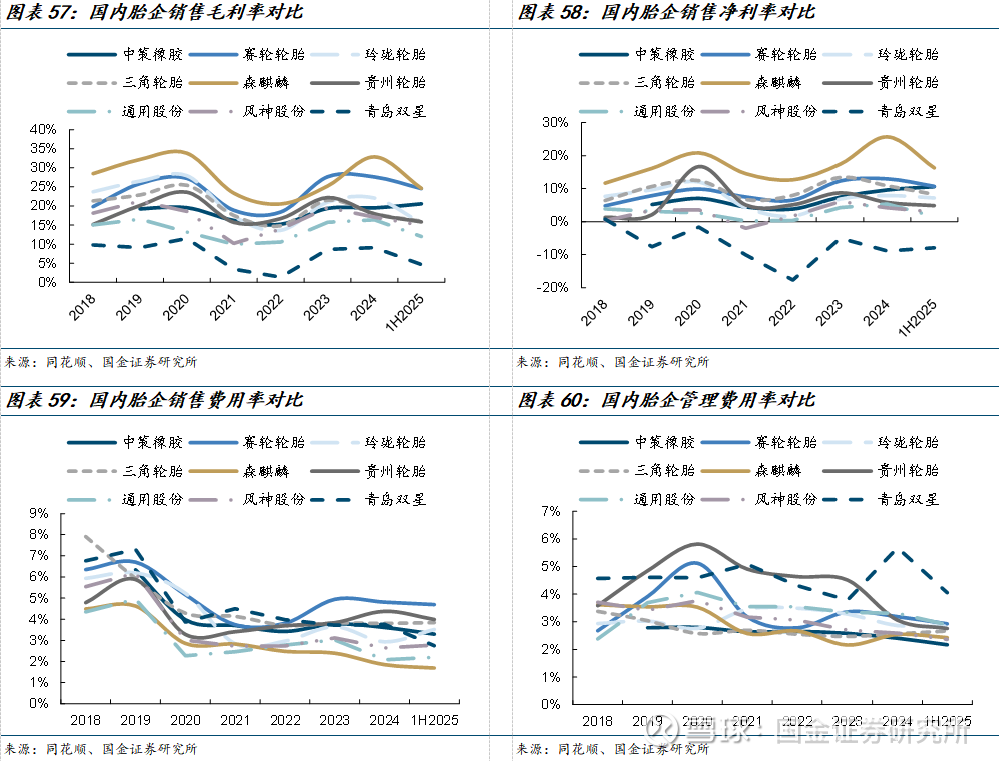

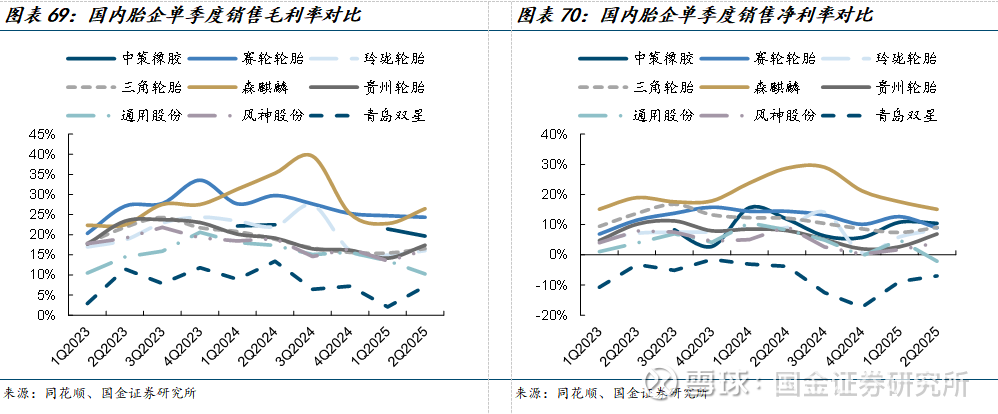

企业盈利有所承压,头部企业下滑幅度相对较小。从2025年上半年各家企业的盈利变化来看,销售毛利率同比下滑最少的是中策橡胶,上半年毛利率同比下滑1.8pct至20.5%,销售净利率同比下滑最少的玲珑轮胎,上半年净利率同比下滑1.7pct至7.2%。费用管理方面,多数企业费用率支出相对平稳,赛轮轮胎的销售费用率自2023年开始持续领先同业,销售费用率从之前的不足4%提升到目前接近5%的水平。

三角轮胎的运营管理能力较强,赛轮轮胎和森麒麟的资产结构持续优化。从存货和应收账款的管理能力来看,三角轮胎的周转率一直相对同业较高;资产结构方面,赛轮轮胎和森麒麟的资产负债率呈现出持续降低的趋势,赛轮轮胎的资产负债率从2017年的60%降低至2025年上半年的50%,森麒麟的资产负债率从2017年的64%降低至2025年上半年的24%,同时两家公司的流动资产占比也不低,截至2025年上半年森麒麟流动资产占比为50%,赛轮流动资产占比为48%,均位于同业中上游。

单季度国内胎企业绩分化明显,拥有海外基地和产能增量的龙头韧性更强。中策橡胶和赛轮轮胎整体收入和利润规模显著领先同业,赛轮轮胎2季度实现营业总收入92亿元,同比增长17%,环比增长9%;归母净利润为7.9亿元,同比下滑29%,环比下滑24%;从收入表现来看,中策橡胶收入增长最快且利润表现较好,2季度实现营业总收入112亿元,同比增长19%,环比增长5.4%;归母净利润为11.7亿元,同比增长5%,环比增长2%。

赛轮轮胎的销售毛利率领先且稳定性较好,森麒麟的销售净利率持续领先。2季度行业在美国加征关税的背景下盈利能力普遍承压,头部胎企盈利能力下滑幅度相对较小,2025年2季度赛轮轮胎销售毛利率为24.3%,同比下滑5.4pct,环比下滑0.4pct;森麒麟销售毛利率为26.4%,同比下滑8.8pct,环比下滑3.7pct;中策橡胶销售毛利率为19.7%,同比下滑2.8pct,环比下滑1.8pct。从费用管理来看,多数企业单季度费用变化波动相对平缓,其中赛轮轮胎的销售费用率一直维持在行业前列。

四、头部胎企全球化布局不断完善,海外基地优势凸显

东南亚仍为国内轮胎企业出海的主要基地,头部胎企海外布局的全面性相对较好。2013年随着赛轮轮胎越南基地的投产,我国轮胎企业的第一轮出海正式开启,以玲珑轮胎、森麒麟、中策橡胶等为代表国产胎企在2014-2015年期间陆续在泰国建设海外基地,2020年以前国产轮胎出海主要扎堆泰国,2021年开始虽然布局仍然集中在东南亚地区,但是选址也从泰国逐渐延伸到周边的越南、柬埔寨和马来西亚等地。2023年随着玲珑轮胎塞尔维亚工厂的投产,我国轮胎企业的第二轮出海也拉开序幕,国内头部胎企在拥有了东南亚基地后也纷纷开启了全球化布局战略,赛轮轮胎印尼和墨西哥两大基地已经首胎下线,目前正在爬坡中,并且新增规划了埃及工厂;中策橡胶印尼基地在今年上半年已经实现盈利,墨西哥工厂正在建设中;森麒麟摩洛哥基地在2024年投产后目前在爬坡中;贵州轮胎计划建设摩洛哥工厂,玲珑轮胎宣布了巴西基地的建设规划。随着头部胎企全球化布局的不断完善,抗风险能力持续提升的同时也将迎来新一轮业绩增长。

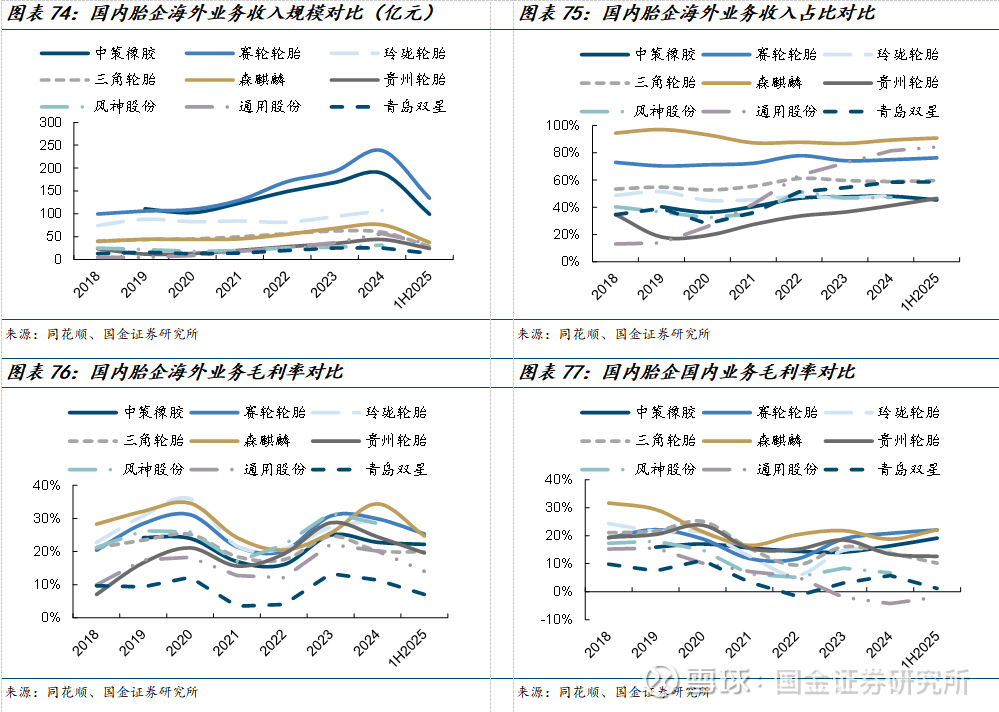

海外市场盈利能力相对更强,率先实现出海的胎企盈利能力较为领先。赛轮的海外收入规模领先且维持了较高增速,2025年上半年同比增长19%达到134亿元;从收入结构来看,森麒麟、赛轮和通用的海外收入占比领先同业,森麒麟海外收入占比一直在9成左右,赛轮的海外收入占比在75%左右波动,通用受益于海外基地投产海外收入占比快速提升。考虑到海外市场盈利相对更好,因而海外业务占比高的企业整体盈利能力也更强。

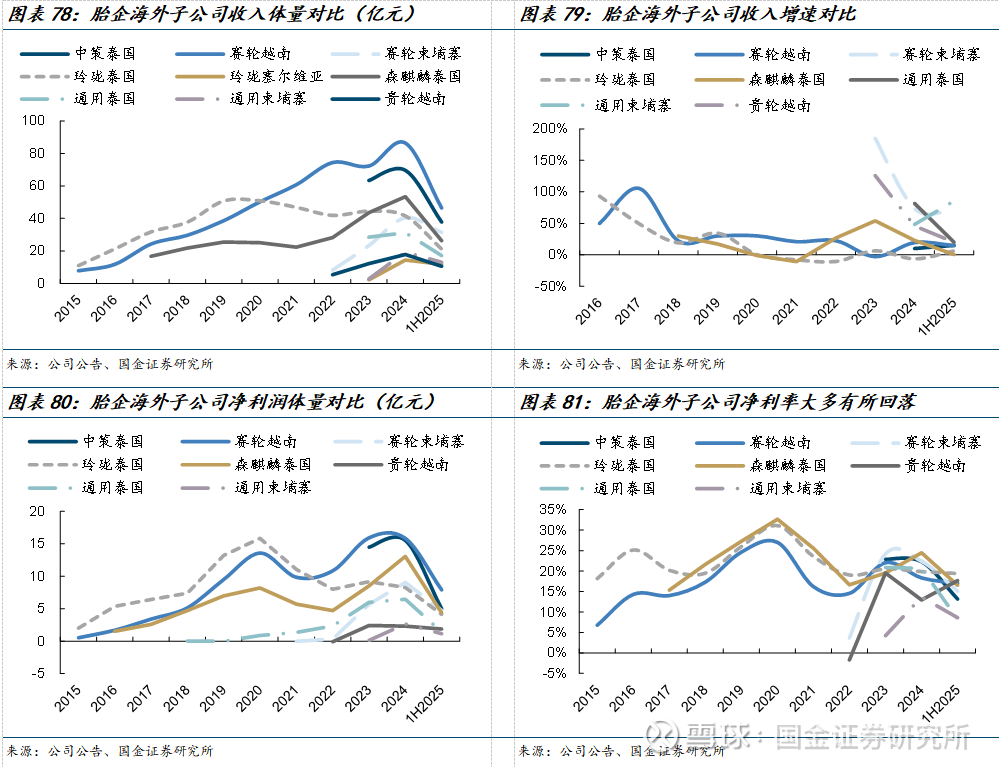

随着国内胎企在东南亚基地的陆续投产放量,率先布局的头部胎企海外子公司业绩表现较好,受美国关税政策影响出口美国的海外基地盈利能力有所承压。从国内胎企出海布局的进程来看,赛轮轮胎、中策橡胶、玲珑轮胎和森麒麟出海布局的时间较早,随着海外基地的爬坡放量经营业绩快速增长。从收入和利润规模来看,赛轮轮胎越南基地体量持续领先,2025年上半年实现收入46.5亿元,同比增长14.7%,利润方面略有承压,净利润同比下滑9.8%至7.9亿元;同时赛轮的柬埔寨基地收入增长也非常亮眼,2025年上半年实现收入31.4亿元,同比增长70.4%,受关税影响净利润同比下滑0.2%达到4.7亿元。中策橡胶泰国基地实现营业收入37.9亿元,同比增长14.9%,收入体量仅次于赛轮越南,净利润为5亿元,同比下滑50%;印尼基地去年投产后今年已经实现正向利润贡献,上半年收入达到2亿元,净利润突破2000万。森麒麟泰国基地收入同比增长0.6%达到26.2亿元,净利润同比下滑39%达到4.3亿元。玲珑轮胎泰国基地收入同比增长6.3%达到21.2亿元,净利润同比下滑15.3%至4.1亿元;塞尔维亚基地随着产能爬坡收入同比增长148%达到11.8亿元,但考虑到欧洲地区成本相对较高所以扭亏仍然需要时间。

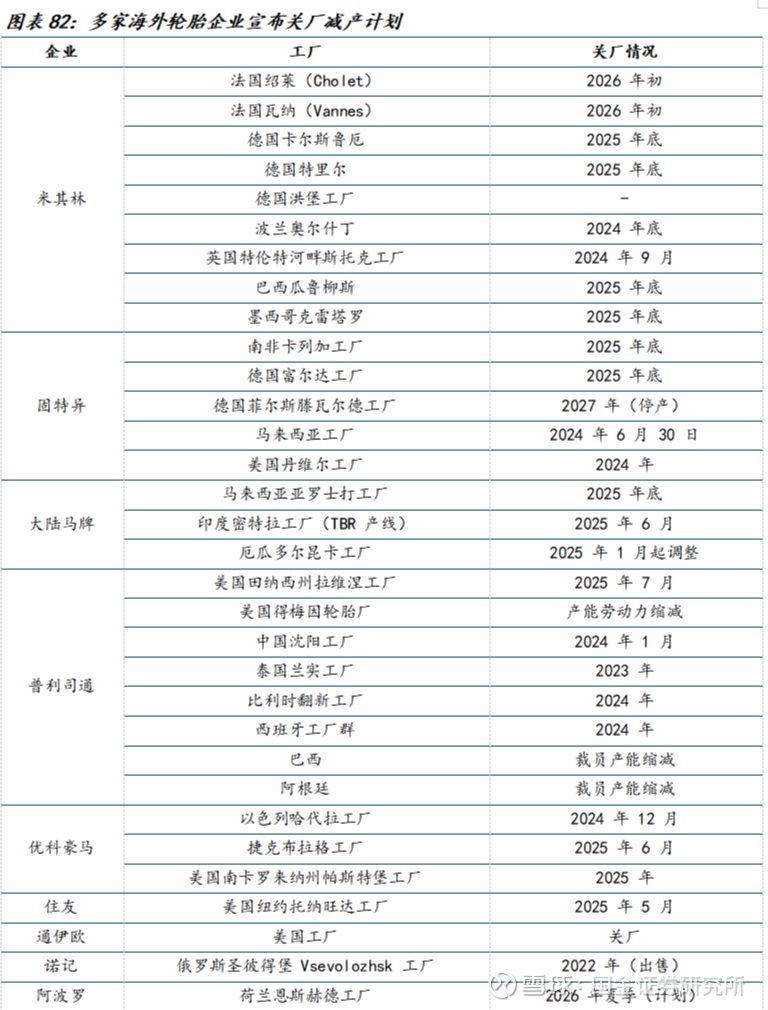

多家海外轮胎企业规划关停部分产能,国产头部轮胎市占率有望继续提升。和国内轮胎企业持续扩产的局面有所不同,海外多家轮胎企业陆续宣布了关厂计划,米其林规划关闭在欧洲和南美部分地区的工厂;普利司通也宣布关闭美国拉维涅工厂和中国沈阳工厂,并且巴西、阿根廷和美国得梅因工厂也都有减产规划;固特异宣布关闭德国、南非和马来西亚的工厂,并且美国丹维尔工厂也在裁员;优科豪马宣布关闭以色列哈德拉和捷克布拉格工厂;德国马牌的厄瓜多尔工厂有减产规划,马来和印度工厂也有减产关闭计划;住友橡胶宣布关闭美国托那旺达轮胎厂;通伊欧也宣布关闭美国工厂;阿波罗宣布到2026年夏季关闭荷兰恩斯赫德工厂。可以发现海外企业规划关停的工厂主要集中在欧美地区,主要原因在于欧美地区的生产成本相对较高,在消费降级的背景下低价产品市场有所扩大,对这些高成本地区企业产品的份额造成了冲击。随着多家海外轮胎企业开始主动退出部分产能,国内胎企有望把握机遇继续抢占全球份额。

五、未来展望和投资建议

基本面角度:行业整体需求虽然相对稳定,但结构上来看半钢替换市场支撑力度更强,拥有海外基地产能增量的龙头企业收入有望继续向好。盈利方面考虑到核心原料橡胶价格回落,同时企业具备低价原料库存,成本压力还将继续缓解,同时2季度关税突发事件带来的不利影响基本被消化,因而预计3季度行业盈利将有所改善。

贸易政策角度:①在过去贸易战和双反政策影响下,我国多数轮胎企业对美出口均通过海外基地实现,美国宣布2025年5月3日开始对所有进口汽车零部件征收25%的关税,涉及到的产品为乘用车和轻卡胎,而卡客车等其他轮胎产品目前应该仍然适用于对等关税(泰国和柬埔寨为19%,越南为20%)。2季度突然加征关税后虽然我国轮胎企业在美国市场的盈利能力有所承压,但长期看考虑到美国本土产能供应弹性有限、新增产能周期长且生产成本较高,进口商品普征关税后预计大部分可通过终端涨价实现传导,因而对企业端影响较为有限。②5月21日,欧盟委员会发布公告正式对进口自中国的新乘用车及轻卡充气橡胶轮胎启动反倾销调查。虽然目前我国多数企业仍然通过国内基地出口欧洲,但考虑到赛轮、中策、森麒麟、玲珑和通用等均拥有多个海外基地,通过不同基地调配生产销售可较好规避风险,因而预计这些头部胎企受到的影响较小。若裁定税率较高,考虑到短期供应紧缺且海外产能扩建周期相对较长,预计未来2-3年海外产能出口欧盟订单将会具备较好的涨价弹性和盈利空间,头部胎企也能把握机会进一步扩大全球市占率。

未来展望:虽然行业仍然存在竞争加剧、双反关税、原料价格抬升等风险,但从产业趋势角度来看,一方面需求端在消费降级背景下高性价比的轮胎市场仍然具备增长潜力,远期国产轮胎能抢占的市场空间天花板相比之前会更高,供给端较多海外胎企开始关闭和缩减部分产能,而国内头部胎企已经开始第二轮出海,稳固自身性价比优势的同时继续提升抗风险能力;另一方面政策端如果欧盟反倾销税率落地,那么短期海外产能供应会相对紧张,实现全球化布局且具备海外产能增量的轮胎企业的欧盟订单有望实现量价齐升,同时美国市场原本竞争加剧的局面也将得到缓解,进一步推动轮胎行业格局优化,看好率先出海且海外布局相对完善的国产胎企。

六、风险提示

原料价格大幅波动:橡胶、炭黑和钢丝帘线等原材料占据国内轮胎企业生产成本的70-80%,若这些原料的价格大幅上涨那么公司的产品毛利率会受到影响。

国际贸易摩擦:部分国家和地区对中国轮胎企业加征了双反等关税,相关的贸易摩擦对国内轮胎公司出口造成明显冲击,若后续出现新的贸易摩擦和贸易政策变化等,会对部分企业的出口市场造成影响。

海运费大幅波动:海运费暴涨暴跌会对国内轮胎企业的出口销售造成较大影响,若后续海运费再次出现大幅波动,行业将会继续受到影响。

汇率大幅波动:目前国内轮胎企业的出口收入占比均较高,若人民币汇率大幅波动可能对相关企业的收入和汇兑损益造成影响。

国内企业海外建厂导致竞争加剧:目前较多国内轮胎企业均在海外布局建厂,项目规划产能投放后行业供给增加可能会导致海外市场竞争加剧,进而影响相关企业的海外业务收入和利润。

阅读全文

《化工专题研究:关税压力测试下胎企开始分化,下半年行业有望改善》

+

报告信息

证券研究报告:《化工专题研究:关税压力测试下胎企开始分化,下半年行业有望改善》

报告日期:2025年09月17日

作者:

陈屹 SAC执业编号:S1130521050001

李含钰 SAC执业编号:S1130523100003