国金建材新材料李阳|乐舒适港股公司深度:系列一——非洲快消第一股

作者:李阳

摘要

■ 投资逻辑

森大系出海先锋,非洲卫品龙头

公司主营业务为婴儿纸尿裤、卫生巾,2024年收入占比为75%、17%;西非、东非为公司优势地区,收入占比接近90%。根据公司招股书,2024年非洲市场卫生巾/纸尿裤的市占率分别为15.6%/20.3%(销量口径),位居市场第一。公司2025/11/10在港交所上市,在2026/3/9入通。

人口红利释放,纸尿裤&卫生巾需求持续提升

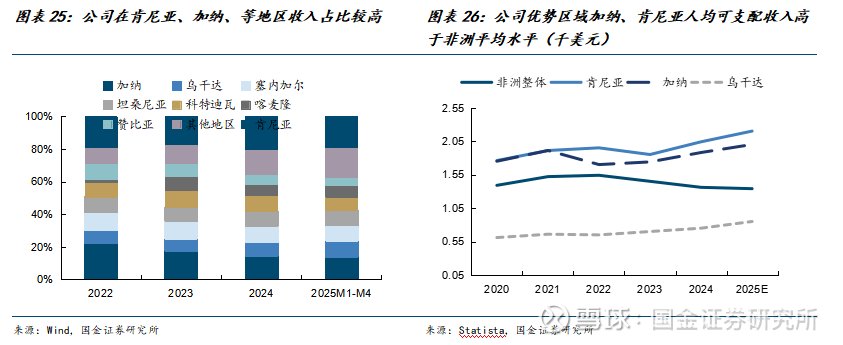

根据公司招股书,2025-2029 CAGR有望分别达7.0%/10.7%。非洲市场主要有几大亮点:1)人口红利,非洲年轻人口占比较高,新生人口持续增长;2)渗透率水平较低,根据公司招股书,2024年,非洲婴儿纸尿裤/卫生巾渗透率分别为20%/30%,成熟市场渗透率分别为70%-86%/86%-92%;3)人均可支配收入持续提升,根据Statista预测,非洲人均可支配收入有望从2024年的1360美元提升至2030年的1790美元,CAGR约为4.7%。

走出去-本土化-下沉渠道,三位一体打造核心壁垒

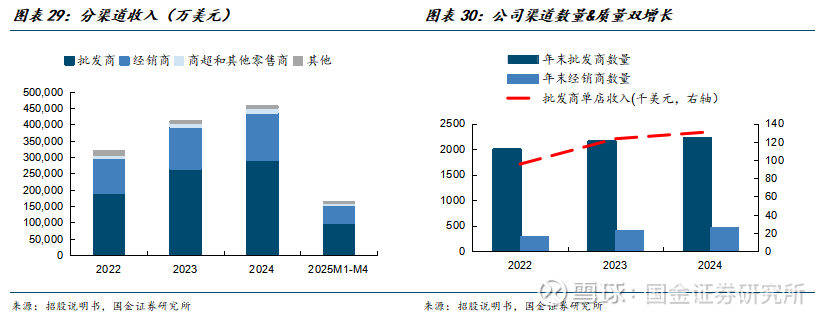

非洲市场的特点在于:1)电商渠道不发达,依赖传统下沉渠道;2)消费者成本高度敏感。公司核心壁垒:1)100%本土化生产,规避关税成本并提升运输效率,核心业务区域人均可支配收入在非洲内表现较好;2)多品牌矩阵满足不同层次消费者需求,核心产品定位高性价比,错位竞争外资龙头,快速提升市场份额;3)渠道下沉,实现渠道数量&质量双增长,截至2025M4,经销商/批发商数量分别达418/2132个;经销商/批发商渠道收入占比分别为33.9%/62.1%。

募投产能进入拉美、中亚等新兴市场

公司2025/11/10于港交所上市,每股定价26.2港元(顶格发售),募资净额25.7亿港元,其中预计约71.4%用于扩大产能及升级产线,投产后,公司婴儿纸尿裤、婴儿拉拉裤、卫生巾、湿巾产能分别达125.8亿片、22.4亿片、62.6亿片、129.4亿片。本次新建产能包含秘鲁、尔瓦多、哈萨克斯坦及墨西哥,未来加速进入拉美、中兴等新兴市场。

风险提示

原材料价格波动;新兴市场需求波动不及预期;汇率波动的风险。

+

目录

1公司简介:非洲快消第一股

1.1、纸尿裤&卫生巾非洲市占率第一

1.2、财务表现

2行业分析:人口红利释放,纸尿裤&卫生巾需求持续提升

2.1、纸尿裤&卫生巾:非洲人口红利带动需求释放,渗透率提升是大势所趋

2.2、市场格局:市场集中度较高,格局日益清晰

3出海先锋,走出去-本土化-下沉渠道,三位一体打造核心竞争壁垒

3.1、抓住非洲市场的核心在于对本地需求的理解和渠道下沉

3.2、依托森大集团,“本地工厂+成熟供应链”赋能制造

3.3、渠道壁垒:抢占先发优势,渠道下沉稳固

3.4、差异化产品策略,品牌矩阵成型

4风险提示

正文

1公司简介:非洲快消第一股

1.1、纸尿裤&卫生巾非洲市占率第一

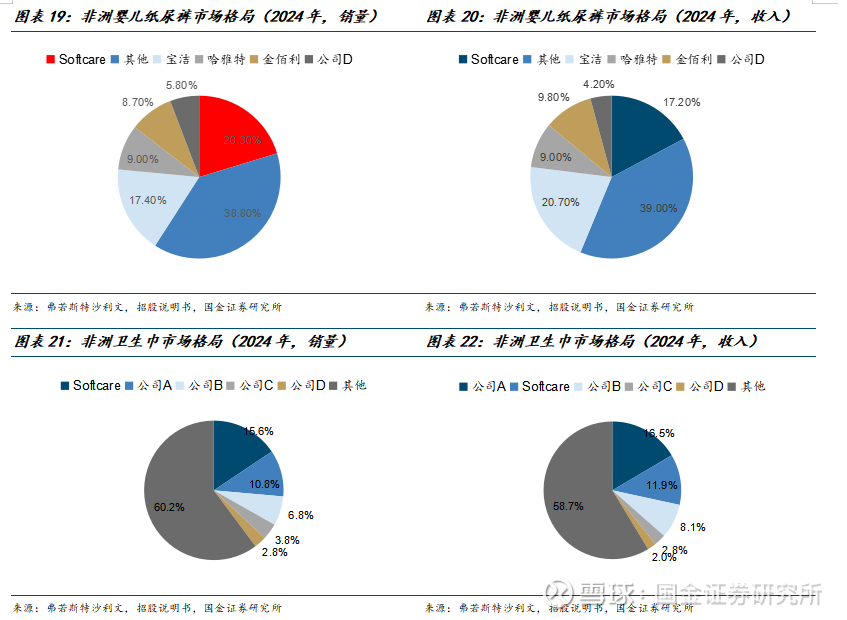

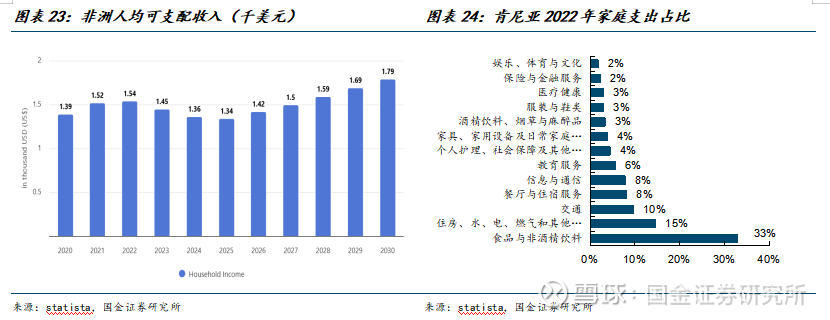

非洲卫生用品领军企业,2009年出海至今已成为细分领域第一。公司主营婴儿纸尿裤、卫生巾、婴儿用品、尿布与湿巾,2024年收入占比分别为75%、17%、5%、3%。公司2024年非洲市场卫生巾/纸尿裤的市占率分别为15.6%/20.3%(销量口径),位居市场第一。

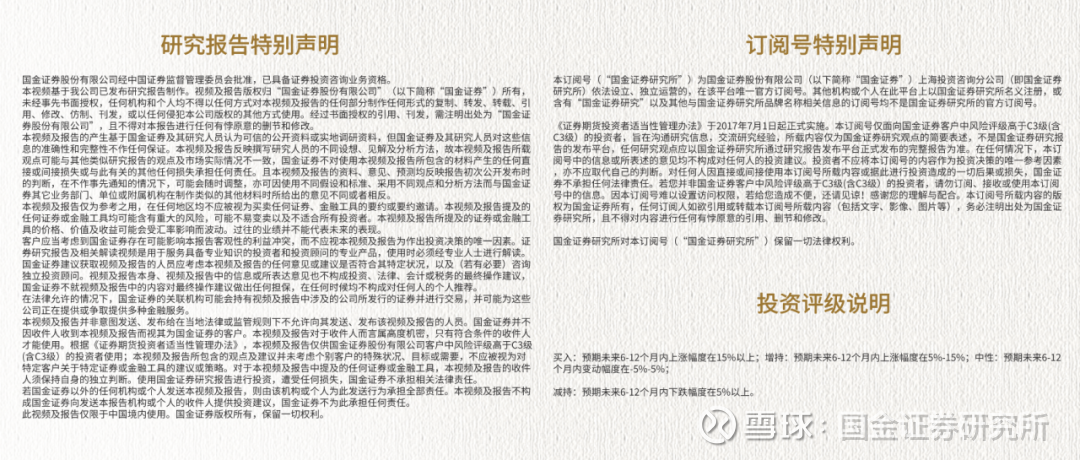

回顾发展历程,公司前身可追溯到2009年森大集团的卫生用品国际贸易业务,2009年在加纳推出Softcare婴儿纸尿裤,2010年品注册品牌Maya,2011年进一步拓展品牌Veesper、Cuettie及Clincleer。2018年公司开始在非洲本地化生产,2022年从集团内部拆分并独立运营,并于2025/11/10港股上市,2026/3/9入港股通。

股权结构较为集中,高管及核心骨干普遍持股。截至2025/11/10,公司实控人沈延昌、杨艳娟夫妇是森大集团创始人,通过Century BVI持有公司54.75%的股份,同时,公司CEO罗继超通过Lideal持股5.69%,王大红、张建峰等高管(包含离任前高管)合计持股8.59%;SHUSHI、SHUMEI、SHUFEI、SHUFAN、SHULE、SHUHAO等股权激励平台合计持股13.51%。公司股权结构呈现“创始人 + 核心骨干”利益绑定,有利深耕新兴市场的长期需求。

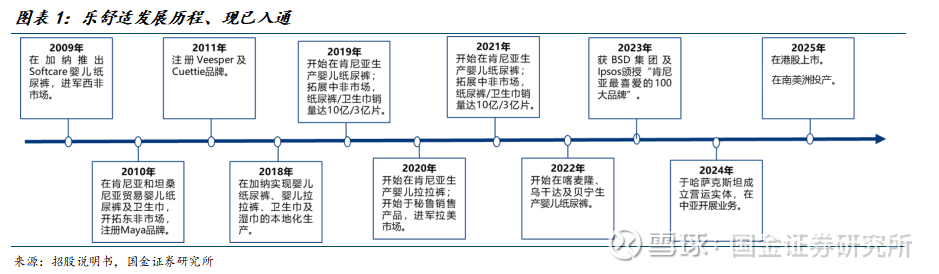

销售网络遍布非洲、拉美和中亚30多个国家,8大非洲工厂实现本土化生产。在卫生用品领域,公司非洲本地工厂布局数量最多。截至2025M4,公司在非洲布局8个生产工厂、51条生产线,总设计产能为每年婴儿纸尿裤63亿片、婴儿拉拉裤3.5亿片、卫生巾28.5亿片及湿巾93.0亿片。分地区看,公司主要产能位于加纳、肯尼亚,分别布局产线15、13条,占比为29%、25%。

市场份额领先。截至2025M4,公司在12个国家设立18个销售分支机构,拥有合计超过2,800家批发商、经销商、商超和其他零售商。2024年公司婴儿纸尿裤、卫生巾的销量分别达到41.2亿片、16.3亿片(2022-2024CAGR分别为17.3%/30.6%),产量口径下均为非洲市场市占率第一。

1.2、财务表现

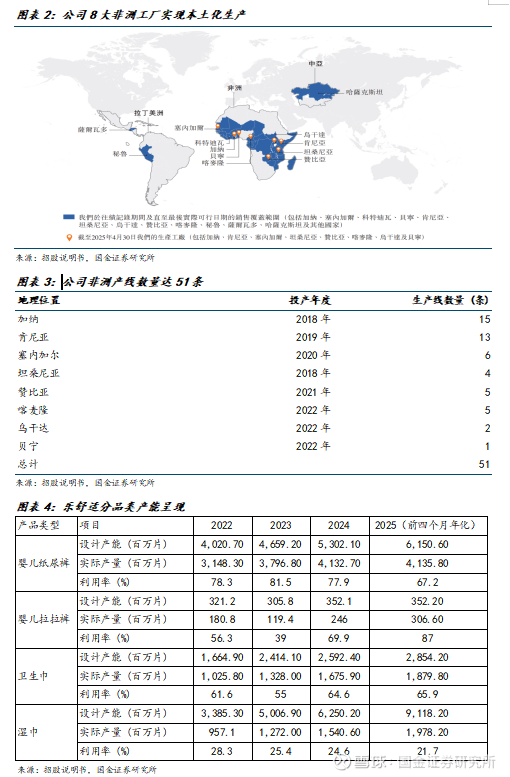

婴儿纸尿裤贡献主要收入&利润。公司2024年实现营收/净利润4.54/0.95亿美元,分别同比+10.5%/+47.1%。从收入结构看,婴儿纸尿裤2024年实现收入/毛利3.4/1.2亿美元,分别同比+5.6%/+1.6%,占比分别为75.3%/73.1%,毛利率为34.3%,同比-1.3pct。从量价拆分来看,单价维持8.3美分/片,销量由2022的29.9亿片增长至2024年的41.2亿片,CAGR达17.3%。2025M1-M4实现收入/净利润1.6/0.3亿美元,分别同比+15.0%/+10.7%,利润增速低于收入增速主要系毛利率同比-1.3pct所致。

婴儿用品及尿布和湿巾的增速较快。2024年公司卫生巾/婴儿用品/尿布及湿巾分别实现收入0.77/0.21/0.09亿美元,分别同比+24.2%/+61.5%/+7.7%;毛利率分别为38.4%/28.3%/52.0%,分别同比+8.0/+1.0/+2.9pct。从量价拆分来看,公司卫生巾销量由2022年的9.6亿片增长值2024年的16.3亿片,CAGR达30.6%,价格由2022年的4.5美分/片增长至4.7美分/片,带动单片毛利由0.8美分增长至1.4美分,主要系肯尼亚当地货币升值,使以美元计价的单价增长叠加原材料采购价格下降。

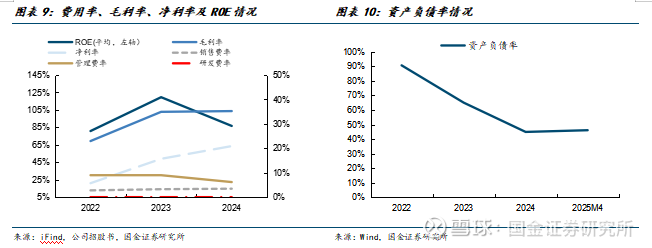

费用率管控良好,资产负债率稳中有降。公司2024年毛利率/净利率分别为35.3%/20.9%,分别同比+0.3/+5.2pct,其中净利率改善主要得益于管理费用率同比下降2.5pct以及汇兑损失同比收窄0.14亿美元。从费用率角度看,公司2024年销售/管理/研发费率分别为3.5%/6.2%/0.1%,分别同比+0.2/-2.8/+0.1pct,公司研发费率较低主要系公司产品技术相对成熟,所需研发投入较少。公司资产负债率由2022年的90.7%下降至2025M4的46.1%,主要系公司短期借款由1.65亿美元减少所致。

2行业分析:人口红利释放,纸尿裤&卫生巾需求持续提升

2.1、纸尿裤&卫生巾:非洲人口红利带动需求释放,渗透率提升是大势所趋

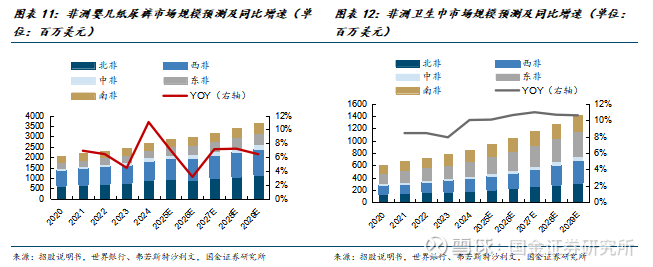

非洲婴儿纸尿裤&卫生巾市场规模景气向上,未来五年CAGR有望分别达6.2%/7.1%。根据弗若斯特沙利文数据,2024年非洲婴儿纸尿裤、卫生巾的市场空间分别为25.9、8.5亿美元,2020-2024年CAGR分别为6.2%、8.7%。

分区域来看,1)婴儿纸尿裤,东非、中非增速最快,CAGR分别为7.9%、8.7%,主要得益于地区的人口基数及渗透率提升较快;2)卫生巾,西非、中非的增速最快,CAGR分别为9.8%、9.0%。展望未来,根据弗若斯特沙利文数据,2029年非洲婴儿纸尿裤、卫生巾市场规模分别有望达36.3、14.1亿美元,对应未来5年CAGR有望达7.0%/10.7%。

未来非洲婴儿纸尿裤及卫生巾的核心增长点主要为:1)非洲人口红利逐步释放,年轻人口占比高、新生人口持续增长;2)渗透率对标成熟市场仍较低;3)人均消费支出仍处于较低水平。

1)人口红利

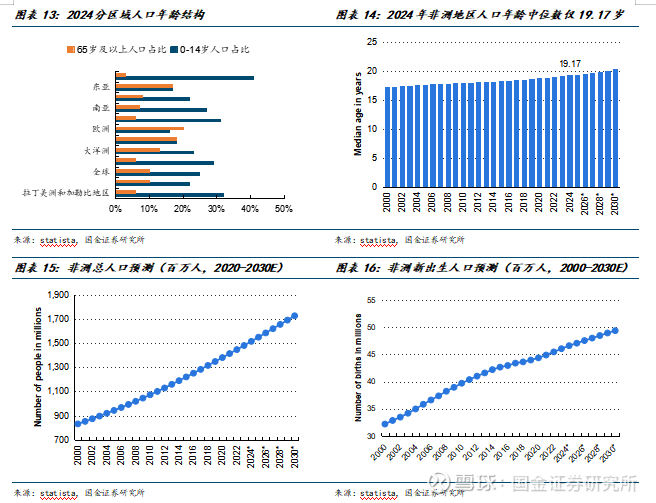

非洲是刚需的发展沃土。根据Statista数据,从人口结构看,撒哈拉以南非洲、北非的0-14岁人口占比分别为41%、22%,显著高于其他地区;从中位数来看,非洲地区2024年年龄中位数仅19.2岁;2024年非洲人口达15.2亿,新出生人口4700万,并有望于2030年达到17.3亿/4939万人。

2)渗透率低

根据弗若斯特沙利文数据,2024年非洲婴儿纸尿裤及婴儿拉拉裤市场渗透率约为20%,低于相同品来在欧洲、北美和中国市场介于约70%至86%的渗透率;非洲卫生巾市场渗透率约为30%,同样低于类似产品在欧洲、北美和中国市场介于约86%至92%的渗透率。

3)人均可支配收入持续提升

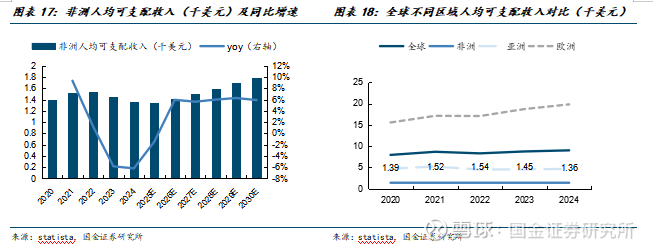

2024年非洲人均可支配收入为1360美元,同期全球、亚洲、欧洲分别为9000、4640、19800美元。根据Statista预测,非洲人均可支配收入有望从2024年的1360美元提升至2030年的1790美元,CAGR为4.7%。我们认为,非洲地区消费结构中刚需占比较高,边际收入增加或有限分配到刚需快消品中,因此婴儿纸尿裤、卫生巾等刚需用品前景可期。

2.2、市场格局:市场集中度较高,格局日益清晰

非洲卫生用品行业集中度高,公司已占市场先机。非洲婴儿纸尿裤和卫生巾市场品牌高度集中,CR5分别超60%和约40%,行业格局已较为清晰。根据弗若斯特沙利文数据,2024年以销量口径来看,乐舒适在婴儿纸尿裤、卫生巾领域的市占率分别为20.3%、15.6%,均为行业第一;从收入口径来看,市占率分别为17.2%、11.9%,为行业第二。从市场参与者角度看,除公司以外多为全球化快消龙头,例如宝洁、哈雅特等;从增速角度看,公司在婴儿纸尿裤、卫生巾行业CR5中均位列第一。

3出海先锋,走出去-本土化-下沉渠道,三位一体打造核心竞争壁垒

3.1、抓住非洲市场的核心在于对本地需求的理解和渠道下沉

公司2024年卫生巾/纸尿裤的市占率均为市场第一(销量口径),而快消全球龙头宝洁仅为第二,我们认为公司的先发优势在于对非洲市场需求的理解和把握。具体来看:

消费者成本敏感度高

以婴儿纸尿裤为例,乐舒适与宝洁的价差约占个人年可支配收入的5%。根据statista,2024年,非洲人均年可支配收入为1360美元。我们假设单个婴儿年均需要2000片纸尿裤,选择乐舒适/宝洁(分别取两个品牌的单价均价,乐舒适为8.3美分、宝洁为11.6美分)对应年均支出分别为166/232美元,价差66美元占非洲人均年可支配收入的5%。

同时,消费者对于成本的敏感度较高,非洲家庭以刚性支出为主,例如2022年肯尼亚48%的消费支出为食品与住房等刚性需求。从渗透率角度也能说明这一现象,根据公司招股说明书,2024年非洲婴儿纸尿裤和拉拉裤的渗透率仅为20%,卫生巾渗透率仅为30%。对于非洲家庭而言,消费的主要痛点是国产品牌缺乏供给、外资品牌价格过高,因此乐舒适通过更高的性价比切入市场,实现份额的快速增长。

优势地区人均消费支出水平相对较高,渗透率提升基础更好。公司2025M1-M4收入占比前三的地区为肯尼亚、加纳、乌干达,收入占比分别为19.1%、14.3%、9.9%。人均可支配收入对于当地刚需卫生品渗透率的提升较为重要。根据Statista数据,2024年非洲平均人均可支配收入1360美元,公司前两大业务地区肯尼亚、加纳分别为2200、2000美元,高于非洲平均。

更依赖传统渠道下沉

非洲电商渗透率较低,传统线下渠道是主流。根据Statista数据,非洲2024年电商渗透率仅为13.1%,2022年南非/尼日利亚/肯尼亚/埃及电商销售额占总零售额的比例仅为7%/3%/2%/2%。我们判断主要系非洲城乡发展不均衡、交运物流网络发展不成熟所致。因此,消费产品要通过多层级的线下销售网络才能触达消费者,非洲快消品市场渠道格局以传统渠道为主,即传统市场和夫妻店(例如摩洛哥的“Hanout”、肯尼亚的“Duka”、尼日利亚的“Oja”等)。

3.2、依托森大集团,“本地工厂+成熟供应链”赋能制造

打造“本地产、本地销”模式。在成本方面,婴儿纸尿裤以及卫生巾的主要成本是原材料和运费,生产材料成本(包含原材料采购、关税、运输成本)占总成本85%左右,供应链及物流开支占产品成本30%,我们认为原材料采购成本取决于采购规模,本地化建厂的核心优势更多体现在关税成本减免以及运输效率的提高。目前,公司已在8个非洲国家建成工厂,是非洲本地工厂布局数量最多的卫生用品制造商。

协同效应:依托森大。1)物流方面,公司自设物流团队并向森大集团采购物流服务;2)建厂方面,公司与森大集团签订综合支持服务框架协议,依托森大集团在非洲的业务网络及劳动力资源,获取更低的劳动力价格以及管理成本;3)原材料采购方面,2024年公司向森大集团采购金额占比8.0%。

原材料成本:公司通过全球集中的采购模式保障原材料供给稳定。公司已与三家领先的绒毛浆(产品的关键原材料)供应商签订战略协议,2024年前两大供应商占比超20%;其他原材料通过季度招标模式筛选报价分配订单以控制原材料成本;

关税成本:以公司收入占比最高的肯尼亚(2024年收入占比19.1%)为例,东非共同体的共同外部关税(EAC CET)中规定进口婴儿纸尿裤的关税税率达35%。公司本地化建厂可有效避免。

运输成本:公司与马士基、赫伯罗特及CMACGM等大型船运公司签订季度或年度协议,有助于公司锁定更优惠的运输价格,控制原材料运输成本。“本地产、本地销”的经营模式,能大幅缩短销售链路,使产品更快触达消费者,有望降低产品的运输成本。

融资继续扩产,巩固提升本土化优势。根据公司招股书,募资净额的71.4%(约15.3亿港元)将用作扩产及升级产线,其中,32.1%或6.8亿港元预计用作于加纳、科特迪瓦等地新建产线或扩大工厂,约34.5%或7.4亿港元预计将用作于加纳、塞内加尔、喀麦隆、肯尼亚等工厂建设新产线。

投产后预计每年增加62.8亿片婴儿纸尿裤、18.8亿片婴儿拉拉裤、34.1亿片卫生巾、36.4亿片湿巾产能,公司总产能将达到婴儿纸尿裤125.8亿片、婴儿拉拉裤22.4亿片、卫生巾62.6亿片、湿巾129.4亿片。其中,虽然公司非洲湿巾产能利用率偏低,但本次新建湿巾产能主要在尔瓦多、哈萨克斯坦及墨西哥,与原先非洲产能并不冲突。

我们根据公司的扩产节奏进行测算,预计2026年贝宁产线有望投产,婴儿纸尿裤、卫生巾产能有望新增2.1亿、2.4亿片;2027年乌干达产线有望投产,婴儿纸尿裤、卫生巾产能有望新增2.1亿、2.4亿片。此外,公司正在从非洲走向拉美、北美,计划在秘鲁、墨西哥等地规划布局。

3.3、渠道壁垒:抢占先发优势,渠道下沉稳固

公司构建"批发商为主、经销商为辅、现代零售补充"的渠道体系。分渠道看,2024年公司批发商、经销商、商超和其他零售渠道的收入占比分别为64.1%、32.1%、3.3%,与非洲市场特性高度匹配——批发商掌控下沉市场的物流与资金流,经销商则擅长终端动销与品牌展示。

公司渠道数量&质量双增长。截至2025M4,公司销售网络遍布超30个国家,其中4个国家经营经验超过14年。与公司合作一年及以上的批发商数量超1260家,三年及以上超过780家,我们测算单家批发商的收入贡献由2022年的95万美元提升至2024年的131万美元;经销商数量由2022年的257家增长至2025M4的418家,其中合作三年及以上的超过170家。

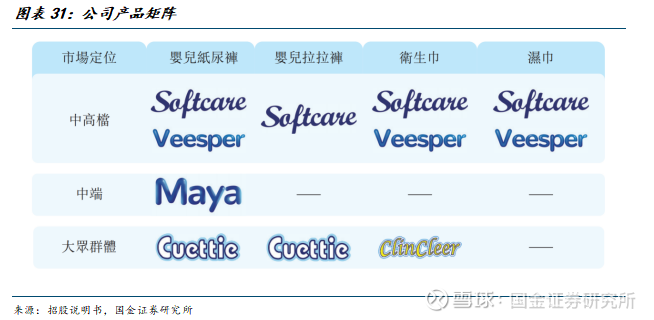

3.4、差异化产品策略,品牌矩阵成型

公司品牌矩阵逐步完善,差异化产品覆盖高、中、低端市场。

品牌分层:以Softcare为核心品牌,横向拓展Space科技概念品牌——Softcare的高端线延伸,纵向拓展Maya、Cuettie、Clincleer大众化品牌,覆盖不同的客户群体。2022-2024年,公司核心品牌Softcare收入分别为2.52亿美元、3.57亿美元及2.63亿美元,分别占总收入的78.8%、77.6%和78.6%,该品牌于2022-2024年连续三年入围肯尼亚女性最喜爱的100大品牌前15名。

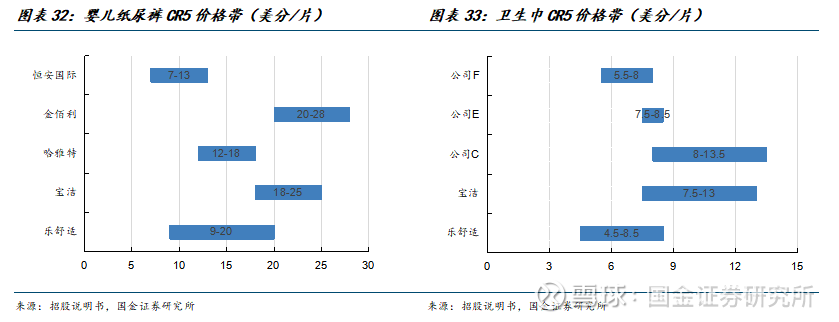

售价分层:公司定位中高端及大众市场,与宝洁等高端线重合度较低。根据公司招股书,公司婴儿纸尿裤、卫生巾产品2024年售价范围为9-20美分/片、4.5-8.5美分/片,主要定位中高档、中档及大众市场。以婴儿纸尿裤为例,海外快消龙头宝洁、金佰利等价格带大部分在20美分以上,与公司重合度较低,反映公司错位竞争的经营思路。从结果上看,公司市占率快速提升得益于抓住大众市场的基本盘。

SKU持续提升:截至2025M4,公司在婴儿纸尿裤、拉拉裤、卫生巾、湿巾等领域拥有340个SKU,其中,婴儿纸尿裤SKU由2020年的143个提升至2025M4的263个;卫生巾SKU由2020年的28个提升至2025M4的44个。

风险提示

1)原材料价格波动风险。公司原材料主要包括SAP、绒毛浆、无纺布、弹性材料、消毒剂、香料及包装材料。公司的生产材料成本主要包括原材料采购成本,以及与该等采购直接相关的关税、运费及运输成本、存货变动。2022-205M4,生产材料成本分别占总销售成本的88.2%、86.0%、85.7%及84.4%。若原材料价格大幅波动,可能对公司业绩造成影响。

2)新兴市场需求不及预期。非洲、中亚等市场作为新兴市场,规模增长存在不确定性,如果增长不及预期,可能对公司业绩预估增加难度。

3)汇率波动的风险。公司展业地区的当地货币如果对美元大幅贬值,可能带来产品定价的不确定性以及利润波动。

阅读全文

《乐舒适港股公司深度:系列一——非洲快消第一股》

+

报告信息

证券研究报告:《乐舒适港股公司深度:系列一——非洲快消第一股》

报告日期:2026年3月20日

作者:

李阳 SAC执业编号:S1130524120003