国金非银舒思勤|2025年保险年报综述:全年资负两端向好,Q4利润受投资扰动

作者:舒思勤、黄佳慧

正文

■投资逻辑

核心内容

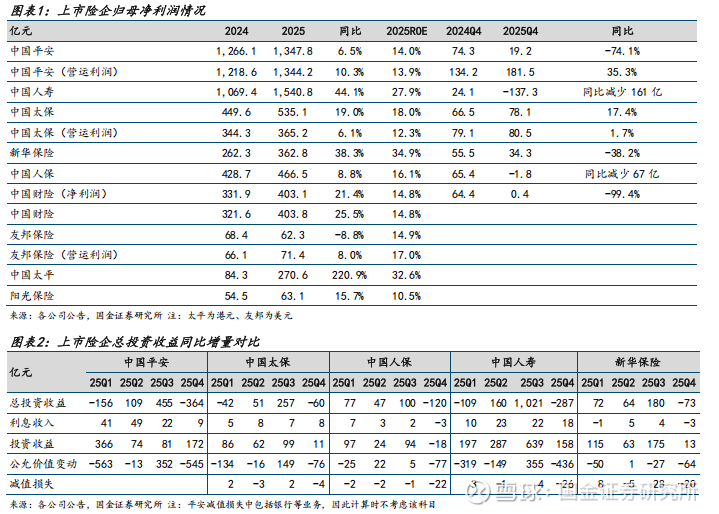

利润:投资收益大增驱动五家A股上市险企全年归母净利润合计+22%,Q4市场震荡利润普遍大幅负增。2025年归母净利润增速为太平+221%>国寿+44%>新华+38%>中国财险+26%>太保+19%>阳光+16%>人保+9%>平安+6%,普遍受益于权益市场向好及权益配置提升,此外太平还受益于会计准则切换产生的税收一次性影响,25H2所得税同比减少60亿,国寿利率上行亏损合同转回带来保险服务费用同比减少318亿,平安剔除子公司并表/出售与可转债转股权价值重估损益后,调整后净利润同比+22.5%。受Q4权益市场回调影响单季利润普遍大幅负增长甚至亏损,五家A股上市险企Q4录得净亏损7亿(上年同期+286亿)。

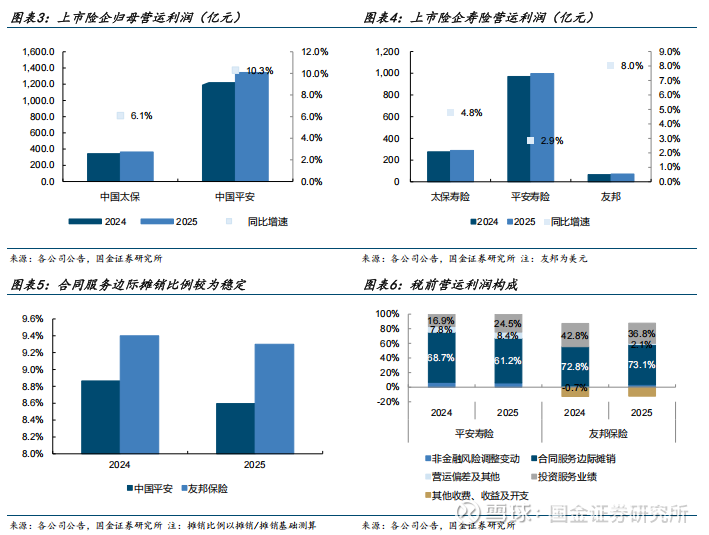

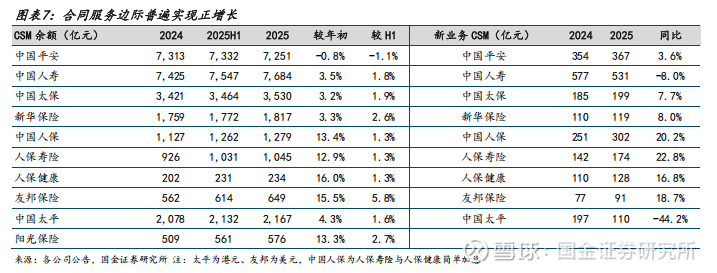

正营运偏差与投资业绩向好驱动营运利润正增,合同服务边际整体正增长。2025年平安、太保集团归母营运利润分别同比+10.3%、+6.1%,平安寿险、太保寿险、友邦保险归母营运利润分别同比+2.9%、+4.8%、+8.0%全面正增长。合同服务边际受益于营运偏差正贡献、新业务CSM增长、VFA合同投资正贡献,除平安外均实现正增,平安负增长预计主要受假设调整影响。新业务看,受利率下行、分红险转型等综合影响,国寿与太平的新业务CCSM负增长8%、44%。DPS同比提升,股息率具备配置价值。太平DPS受税收减少的一次性影响同比+251%,国寿、人保、中国财险DPS增速20%以上实现超预期增长,除阳光持平外其余险企均实现5%-10%的较好增长。股息率看,平安A/H及人保、中国财险、阳光等H股均高于4.5%,太保H为4.1%,具备配置价值。

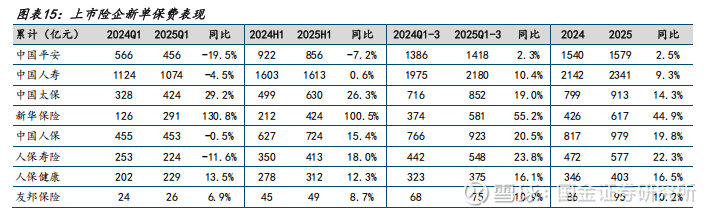

寿险:NBV延续高增,新单全面增长、Margin普遍提升,头部险企银保渠道市占率提升。2025年内地7家上市险企NBV同比增长33.8%,银保渠道高增带动新单保费全面正增长,预定利率下调、报行合一深化驱动价值率除新华外(受期缴占比下降拖累)均同比提升。分公司看,人保寿、新华、阳光NBV分别增长64%、57%、48%领先,主要由银保占比较高、对新单拉动更强驱动,其中新华个险也实现了39%的新单增长;其余公司(除太平、人保健康)增速均位于29%-41%,太平仅+5%(分红险转型影响),人保健康+23%(预计受精算假设调整影响)。银保渠道集中度大幅提升,2025年上市险企银保渠道新单市占率提升8.6pct至32.6%,剔除阳光后(未披露数据)期缴市占率同比+10.0pct至34.0%。

财险:非车险带来保费增速分化,COR同比改善实现较好承保盈利。2025年财险原保费整体稳健增长,车险增速除众安外均位于2.8%-3.2%区间,非车险增速为平安15%、人保4%、太保-3%。受益于大灾同比好转、报行合一下车险费用率持续改善,COR同比好转,分别为平安(96.8%/-1.5pct)

投资建议

短期资金面扰动不改2026年及中长期资负两端基本面向好趋势,目前估值跌至低位,待市场风格偏修复,强β的保险股将迎来估值反弹。当前关注点从负债端转向资产端。

风险提示

监管趋严;权益市场波动;长端利率大幅下行;宏观经济复苏不及预期。

+

目录

一、财务表现:投资收益改善驱动利润高增,分红稳健增长

1、净利润:五家上市险企受资产端催化同比+22% 4

2、合同服务边际:普遍实现正增长

3、净资产:利润高增叠加利率上行,净资产实现较好增长

4、分红:DPS同比提升,股息率具备配置价值 6

二、利源分析:保险服务业绩普遍增长,投资业绩表现分化

三、寿险:NBV延续高增,新单全面增长、Margin普遍提升

四、财险:保费收入增速分化,COR整体表现优异

1、保费:车险稳健增长,非车险表现分化

2、COR:报行合一下费用改善驱动COR优化

五、资产端:二级权益占比提升,总/综合投资收益率普遍向好

六、投资建议

风险提示

正文

一、财务表现:投资收益改善驱动利润高增,分红稳健增长

1、净利润:五家上市险企受资产端催化同比+22%

2025年五家A股上市险企归母净利润合计+22.4%,其中Q4录得净亏损7亿(上年同期+286亿),主要受权益市场震荡叠加险企权益配置大幅提升影响。2025年上市险企归母净利润增速排序分别为:太平+220.9%>国寿+44.1%>新华+38.3%>中国财险+25.5%>太保+19.0%>阳光+15.7%>人保+8.8%>平安+6.5%。分公司看,除受益于全年权益市场向好外,太平还受益于新旧准则切换产生的税收一次性影响,公司重新计提了递延所得税资产,25H2利润表中所得税费用较24H2减少60亿;国寿利率上行亏损合同转回带来保险服务费用同比减少318亿;平安剔除子公司并表/出售与可转债转股权价值重估损益后,调整后净利润同比+22.5%。单季来看,Q4利润排序分别为:太保+17.4%>新华-38.2%>平安-74.1%>中国财险-99.4%>中国人保(亏损2亿)>国寿(亏损137亿),主要受Q4市场回调影响(沪深300单季度-0.23%,成长风格回调明显,科创50单季度-10%、创业版指-1%),且中长期资金入市背景下保险公司权益仓位均有较大幅提升,投资收益同比显著负增。

正营运偏差与投资业绩向好驱动营运利润正增。2025年平安、太保集团归母营运利润分别同比+10.3%、+6.1%,平安寿险、太保寿险、友邦保险归母营运利润分别同比+2.9%、+4.8%、+8.0%全面正增长,主要受益于投资向好及营运偏差正贡献。展望后续,预定利率快速下调叠加投资改善带来利差改善、新业务CSM持续增长、VFA保险合同的投资收益增长,均将驱动合同服务边际陆续恢复正增、叠加报行合一深化与险企营运效能的提升,预计后续各险企营运利润有望延续正增长;友邦正增长主要受益于合同服务边际释放同比增长10.6%,投资业绩减少5.1%。

2、合同服务边际:普遍实现正增长

合同服务边际的摊销是营运利润的稳定来源,整体受益于营运偏差正贡献、新业务CSM增长、VFA合同投资正贡献,上市险企除平安外均实现了正增长,增速排序分别为友邦15.5%>人保13.4%>阳光13.3%>太平4.3%>国寿3.5%>新华3.3%>太保3.2%>平安-0.8%,平安负增长预计主要受发生率、退保率等假设调整影响。新业务看,受利率下行、分红险转型、负债久期缩短等综合影响,国寿与太平的新增合同服务边际分别负增长8.0%、44.2%。

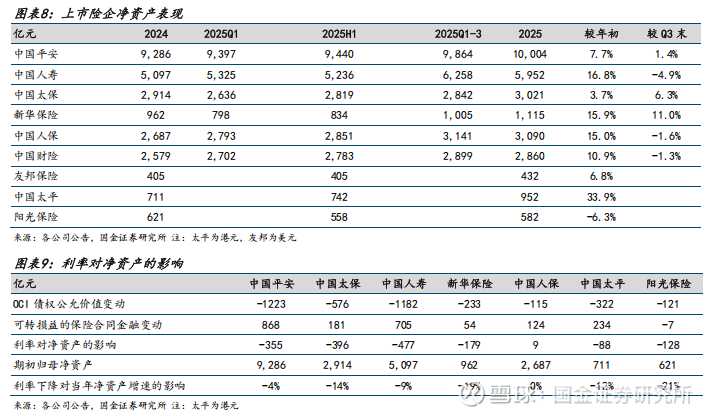

3、净资产:利润高增叠加利率上行,净资产实现较好增长

2025年A股五家上市险企净资产同比+10.7%,受益于利润高增长,及即期利率上行负债端准备金释放带来可转损益的保险合同金融变动正贡献;太保、阳光增速相对较低,主要源于此前负债端采用N日均线计量,与资产端基于即期利率的变动存在错配,阶段性承压。当前十年期国债利率延续区间震荡,预计后续对净资产波动的扰动将有所减弱。

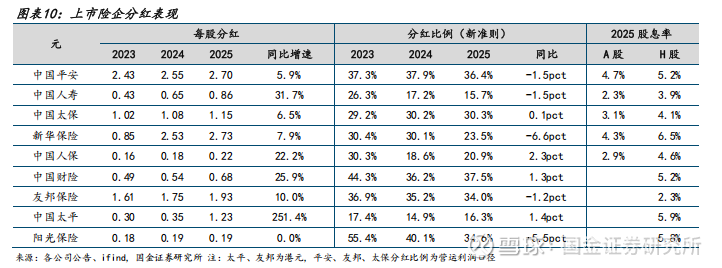

4、分红:DPS同比提升,股息率具备配置价值

DPS持续增长,太平、国寿、人保等增速超预期。上市险企每股分红增速及分红比例为:太平(251.4%、16.3%)、国寿(31.7%、15.7%)、中国财险(25.9%、37.5%)、人保(22.2%、20.9%)、友邦(10.0%、34.0%)、新华(7.9%、23.5%)、太保(6.5%、30.3%)、平安(5.9%、36.4%)、阳光(持平、34.6%)。当前平安、友邦、太保分红均挂钩营运利润,人保、国寿、太平、阳光等均致力于实现DPS持续稳健增长,预计上市公司分红稳健性有望提升。从股息率看,平安A/H及人保、中国财险、阳光等H股均高于4.5%,太保H为4.1%,具备配置价值。

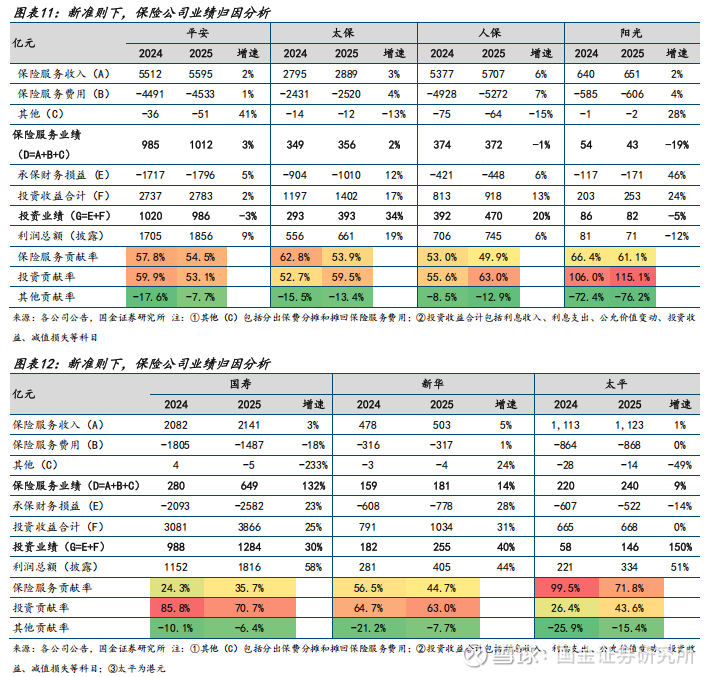

二、利源分析:保险服务业绩普遍增长,投资业绩表现分化

降费增效背景下保险服务费用增速放缓,保险服务业绩普遍增长。2025年平安、太保、人保、太平、阳光、国寿、新华保险服务业绩分别同比+3%、+2%、-1%、+9%、-19%、+132%、+14%,国寿高增长主要源于利率上行部分亏损合同转回,驱动保险服务费用同比减少318亿,太保、阳光负增长受财险COR提升影响。

投资服务业绩表现分化。受益于权益市场向好,传统险投资实际偏差改善,太平、新华、太保、国寿、人保投资业绩分别同比+150%、+40%、+34%、+30%、+20%,平安与阳光微负增长。

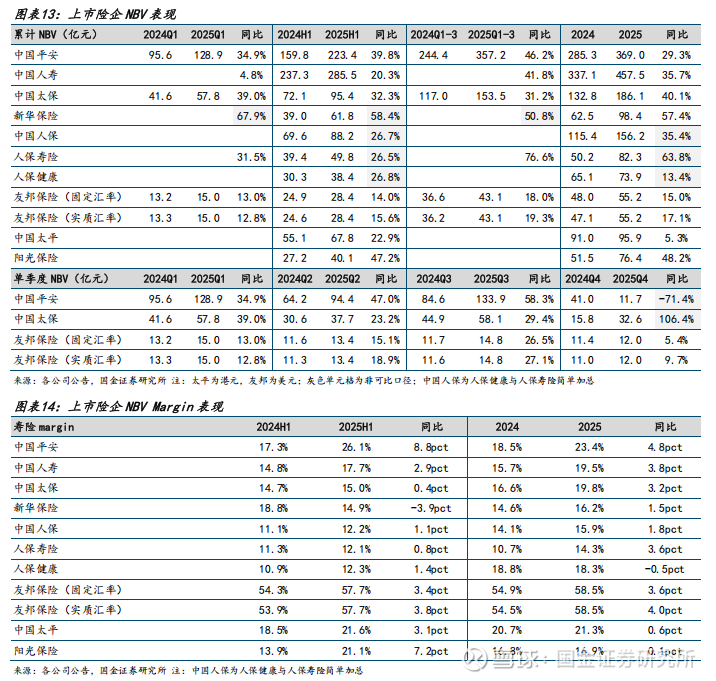

三、寿险:NBV延续高增,新单全面增长、Margin普遍提升

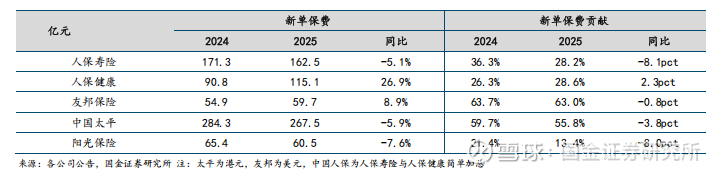

居民存款搬家持续驱动新单增长,预定利率下调、报行合一深化带来Margin提升,NBV整体延续高增。2025年内地7家上市险企NBV同比增长33.8%,银保渠道高增带动新单保费全面正增长,同时预定利率下调、报行合一深化背景下,价值率除新华外均实现同比提升,预计新华主要受缴期结构调整影响。分公司看,人保寿险、新华、阳光增速领先,NBV分别同比+64.5%、+57.4%、+48.2%,主要受银保渠道占比较高、对新单拉动更为显著驱动,其中新华个险渠道也实现了39.3%的保费增长;其余公司中,除太平、人保健康外增速均位于29%-41%区间,太平同比仅增长5.3%主要受分红险转型领先影响,新单保费基本持平,但产品结构优化下,margin仍实现0.6pct的提升表现较好;人保健康NBV同比+22.5%,预计主要受精算假设调整影响。友邦NBV同比+15.0%实现稳健增长。

单季度看,Q4单季平安NBV同比-71.4%,在首年保费同比+4.9%的情况下NBV显著下滑,预计主要源于公司调整了2025年发生率、退保率等非经济假设;太保Q4单季NBV同比+106%,在新单保费同比-26.5%的情况下NBV显著提升,预计主要是由于公司将2025年非传统险的风险贴现率从8.5%下调至7.5%。

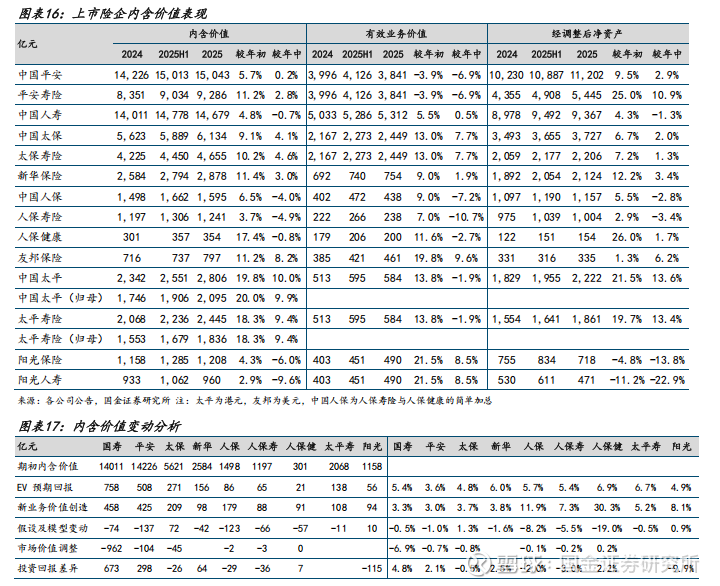

NBV、EV预期回报贡献稳定,营运偏差普遍正贡献,驱动EV实现稳健增长,投资偏差表现分化,市场价值调整(预计主要为旧准则下AC债券浮亏)拖累增速。2025年上市险企内含价值增速位于3.5%-20%之间,增速差异主要在于市场价值调整,剔除该影响后国寿、新华、太保增速均在10%左右,太平高增长受益于一次性税收影响,平安、人保增速受精算假设调整拖累。友邦内含价值权益较上年末+11.2%实现较好增长。

预定利率持续下调,2025年开始各险企都纷纷加大了对于分红险的销售力度,但转型差异较大,太平进展领先。1)太平:分红险在长险首年期缴保费中占比86.1%;2)国寿:浮动收益型业务在首年期交保费中的占比近50%,其中个险渠道中分红期缴新单占比近60%,银保渠道分红险新单占比提升约15个百分点;3)新华:分红险新单占比19.3%,占比逐季提升,其中四季度占期缴新单的比例提升至77%;4)太保:分红险新单期缴同比+806.9%,在新保期缴中占比提升至50.0%,其中代理人渠道占比达61.4%。5)阳光:银保渠道新单期缴中分红险占比32.2%,代理人渠道浮动收益型与保障型产品占比过半。此外,国寿积极推进产品结构多元化,首年期交保费前五大险种的占比较上年下降超10个百分点。

1)个险渠道:Margin普遍改善驱动NBV增长,新单分化,代理人量稳质升

除太平外,2025年上市险企NBV均实现10%以上增长,其中人保寿、国寿分别+31.5%、+25.5%增速领先,主要受益于缴期改善、报行合一深化、预定利率下调背景下,margin同比+9.3pct、+6.0pct,太平NBV同比+6.9%,增速偏低主要受分红险转型影响。

①Margin:受益于预定利率下调与报行合一,除新华外Margin同比提升,其中太平在分红险转型领先背景下仍实现了1.4pct的增长,国寿、阳光、人保寿、平安margin提升超6pct,预计与缴期结构改善有关,人保健康受精算假设调整影响较上年同期-1.4pct,新华同比-3.9pct预计主要受缴别缩短等因素影响,其余公司价值率提升幅度均位于3pct左右。

②新单保费:新单表现分化,其中新华同比+39.3%预计主要源于公司加大了中短缴期传统增额终身寿险销售,人保健康同比+26.9%受益于互联网健康险高速增长(互联网长期险首年期交保费同比增长77.4%),友邦同比+8.9%、太保持平,高基数叠加分红险转型,其余公司负增长。

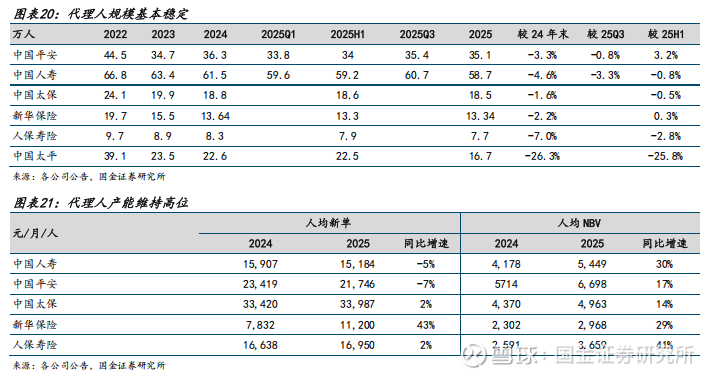

代理人规模普遍稳定,产能维持高水平。1)从规模看,截至2025年末代理人规模分别为国寿(58.7万)>平安(35.1万)>太保(18.5万)>太平(16.7万)>新华(13.3万)>人保寿(7.7万),除太平、人保寿(-7%)外负增幅度均在5%以内,太平代理人较24年末-5.94万/-26.3%,清虚力度加大,公司活动人力月人均期缴原保费同比+1.4%至1.685万维持高水平,队伍进一步夯实。2)从产能看,各险企代理人产能维持高水平,负增长主要受高基数影响。

代理人队伍质态整体改善。1)平安:优增成效继续显现,大专及以上学历人员占比继续同比提升1.4pct;2)太保:核心人力规模下降产能提升,月均核心人力同比-13.2%至4.6万,月人均首年规模保费同比+17.1%,佣金收入环比改善,下半年月人均首年佣金同比+22.0%;3)国寿:队伍质态不断改善,优增人力同比增长40.0%。4)新华:月均合格人力2.2万人同比基本持平,月均合格率16.5%,同比提升0.6pt;月均绩优人力1.55万人,同比增长2.0%,月均绩优率11.6%,同比提升0.7pt;月均万C人力0.33万人,占比2.5%同比持平;月均人均综合产能1.12万元,同比增长43%。

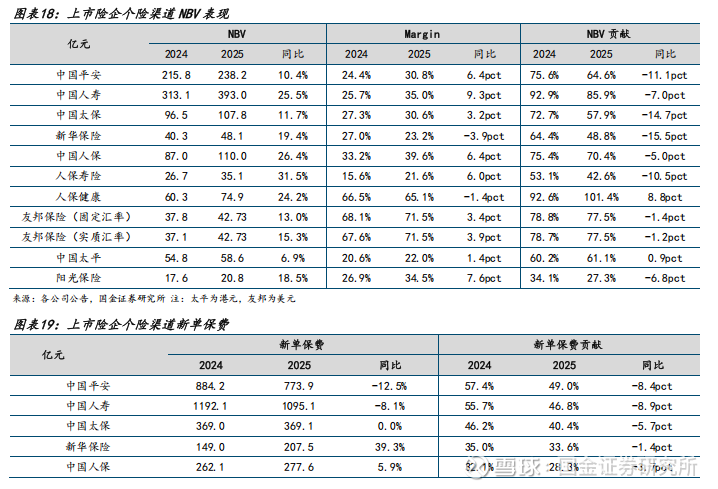

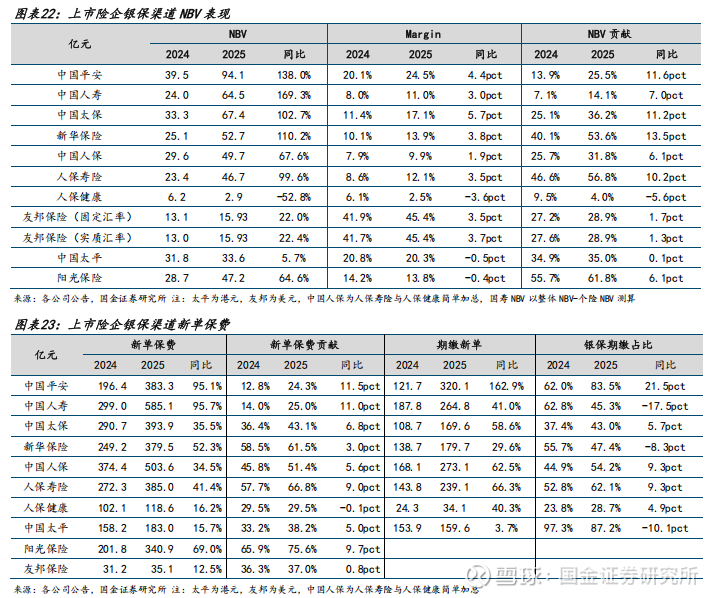

2)银保渠道:NBV高速增长,头部险企市占率大幅提升

NBV普遍高速增长,新单与margin大多表现较好。2025年各寿险公司均实现较好增长,国寿、平安、太保、新华NBV增速均超100%,阳光、人保寿险超60%,太平同比+5.7%,增速较低主要受分红险转型影响。1)新单保费:平安与国寿增速最高超90%,阳光、新华超50%,太保、人保寿险分别增长35.5%、41.4%,太平、友邦增速为15.7%、12.5%。从缴期看,期缴保费普遍高增,平安同比+162.9%增速最高,太平同比+3.7%,其余披露数据的公司增速在29%-67%之间,除平安外均加大了趸交投放,其中国寿趸交同比+209亿至320亿最多。2)Margin:预定利率下调,margin普遍提升,太保提升5.7pct最多,太平产品结构调整下同比仅下降0.5pct表现较好,阳光同比-0.4pct预计受趸交占比提升影响,其余寿险公司提升幅度在3pct-4.4pct之间。

银保渠道贡献度大幅提升。寿险公司银保渠道贡献度均同比提升,其中平安、太保、新华、人保寿提升幅度均超10pct,当前阳光、新华、人保寿险的银保渠道NBV占比已超50%,太保、太平位于35%左右,友邦、平安位于25%-30%区间,展望后续,银保渠道直接受益于居民存款搬家,客户优势和账户优势明显,叠加大型险企开拓银保市场的积极性和优势显著,预计新单期缴保费仍将实现较好增长,平安、国寿等险企银保贡献度将继续提升。

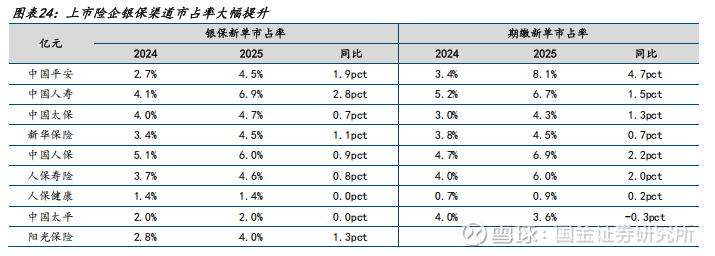

头部险企市占率大幅提升。报行合一后价值率提升,叠加“1+3”网点限制的放开,头部公司纷纷大力开拓银保渠道,在资源协同、品牌、服务等优势加持下,头部市占率提升趋势继续显现,2025年上市险企银保渠道市占率提升8.6pct至32.6%,剔除阳光后(未披露数据)期缴新单市占率同比+10.0pct至34.0%。展望后续,分红险转型考验险企长期投资能力,演示利率统一压降至3.5%后,大型险企品牌、服务、渠道、资源协同等固有优势将更为凸显,预计头部集中趋势将继续深化。

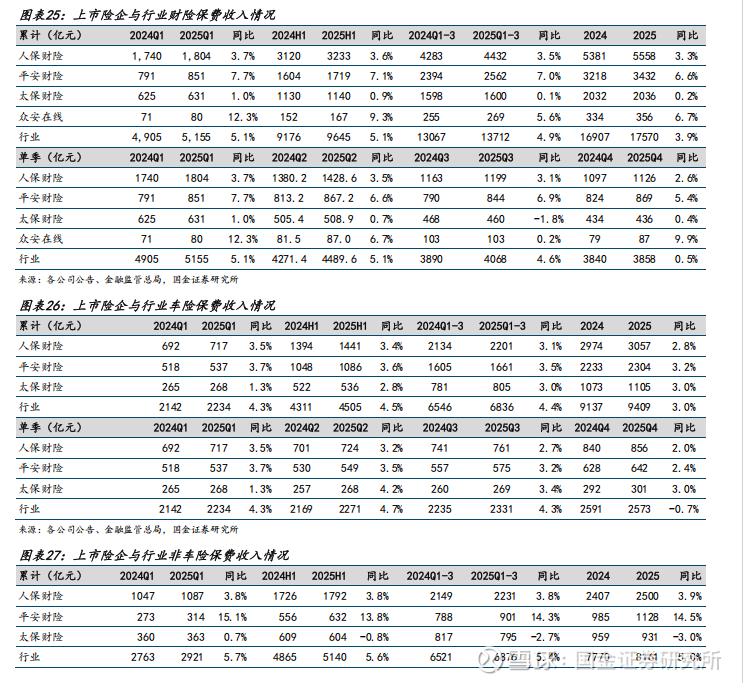

四、财险:保费收入增速分化,COR整体表现优异

1、保费:车险稳健增长,非车险表现分化

受非车险影响,2025年上市险企财险原保费增速分化。2025年财险原保费收入排序为众安(+6.7%)>平安(+6.6%)>人保(+3.3%)>太保(+0.2%),行业整体为+3.9%,集中度方面,CR3同比-0.1pct至62.7%。表现分化主要受非车险影响:除众安外车险增速差异不大,同比增速在2.8%-3.2%区间(行业增速为3.0%),车均保费整体持平;非车险同比增速分别为:平安(14.5%)>人保(3.9%)>太保(-3.0%),行业整体增速为5.0%,CR3同比-0.1pct至55.9%。

具体来看:1)平安非车险增速较快主要受意健险同比+25.2%、农险同比+16.3%驱动。2)太保非车险负增主要由于调结构继续,责任险、农险、健康险、企财险分别+3.9%、+3.4%、+0.0%、+1.6%,其他险种-19.0%(主要受个人信用保证险影响,除此之外的非车险保费同比+2.4%)。3)人保财险非车险稳健增长,意健险、农险、责任险、企财险、其他险种分别+1.9%、+1.7%、+4.4%、+1.7%。

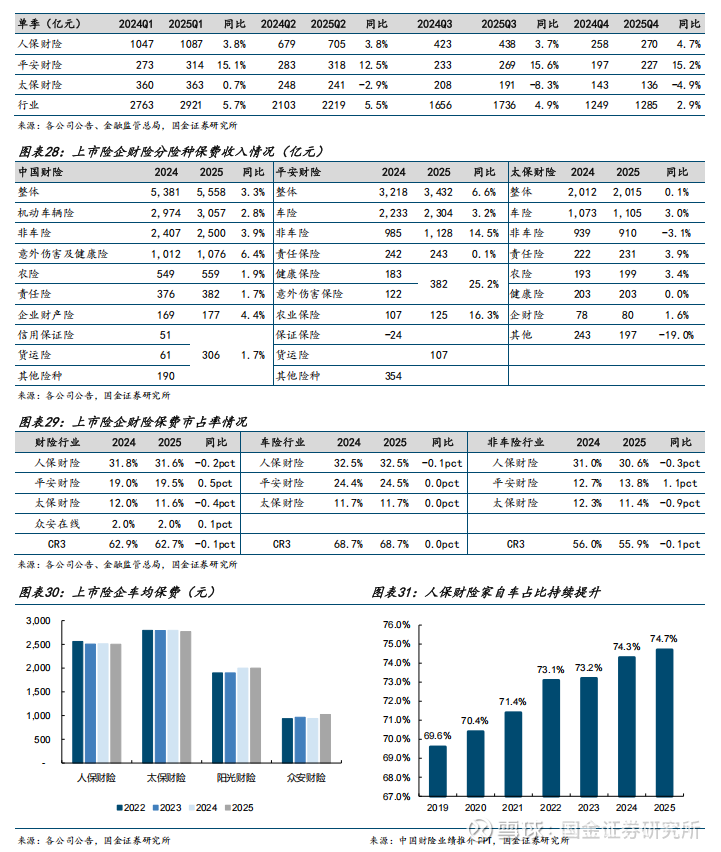

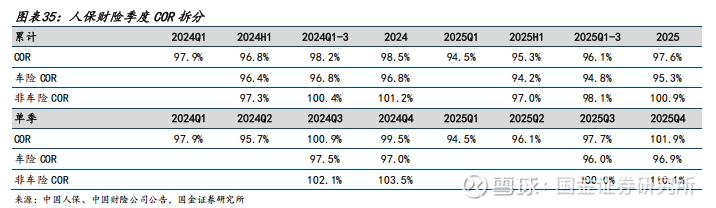

2、COR:报行合一下费用改善驱动COR优化

受益于大灾同比好转、报行合一下车险费用率持续改善、险企费用精细化管理能力提升,COR同比好转。COR表现分别为:众安在线(95.8%/-1.1pct)

车险方面,报行合一深化费用率下降,带来COR同比改善。2025年中国财险、平安财险、太保财险车险COR分别为95.3%、95.8%、95.6%,分别同比-1.5pct、-2.3pct、-2.6pct,主要受益于报行合一趋严费用率同比有所下降,但新能源车占比抬升,预计赔付率有所上升,其中中国财险赔付率同比+1.8pct至74.4%。当前各险企新能源车险保费占比已提升至20%以上,平安、人保、太保占比分别为22.8%、22.1%、22.6%,随着新能源车险“21”条政策效能逐步释放,新能源车险盈利能力正稳步提升,平安2025年全年新能源车险业务实现承保盈利。

非车险表现分化,中国财险改善,平安与太保同比抬升。25年中国财险、平安财险、太保财险非车险COR分别为100.8%、98.9%、99.9%,同比分别-1.0pct、+0.1pct、+0.8pct。具体来看:1)中国财险:农险受上年同期大灾准备金使用等因素影响COR同比+2.2pct至101.9%,大灾赔付好转叠加费用改善企财险同比-12.4pct至101.0%,意健险加强费用管控COR同比-0.5pct至99.0%,责任险COR同比-0.7pct至104.5%、其他险同比-0.8pct至98.0%。单季度来看,中国会计准则下,Q4单季COR为101.9%,同比+2.5pct,其中车险COR同比-0.1pct至96.9%,非车险COR同比+6.6pct至110.1%,主要受台风“麦德姆”等灾害影响。2)太保财险:剔除个人信用保证保险业务影响后,COR同比-2.1pct至97.0%,具体看,健康险(95.0%,-9.3pct)、农险(103.2%,同比+4.5pct)、责任险(102.3%,-1.4pct)、企财险(94.1%,-9.7pct)。3)平安财险:非车险同比+0.1pct至98.9%,保证险风险出清,农险同比-1.1pct至98.7%表现较好,责任险(+4.1pct至106.8%)、意健险(+3.6pct至99.4%)、货运险(+5.8pct至98.0%)。

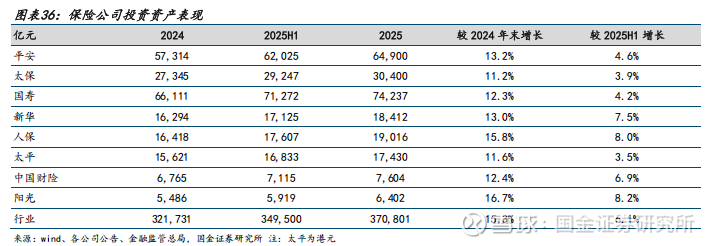

五、资产端:二级权益占比提升,总/综合投资收益率普遍向好

投资收益改善叠加寿险负债端高增长,2025年保险行业资金运用余额较年初增长16%至38.5万亿元,内地七家保险公司合计投资规模较年初增长13%至22.9万亿元,各公司增速处于11%-17%之间。

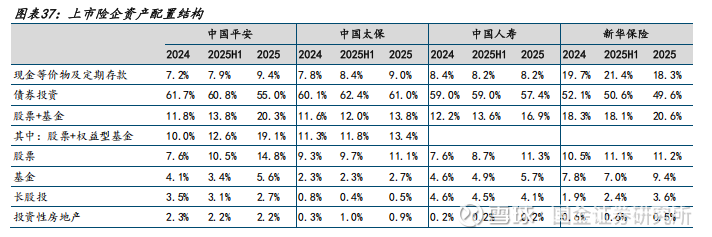

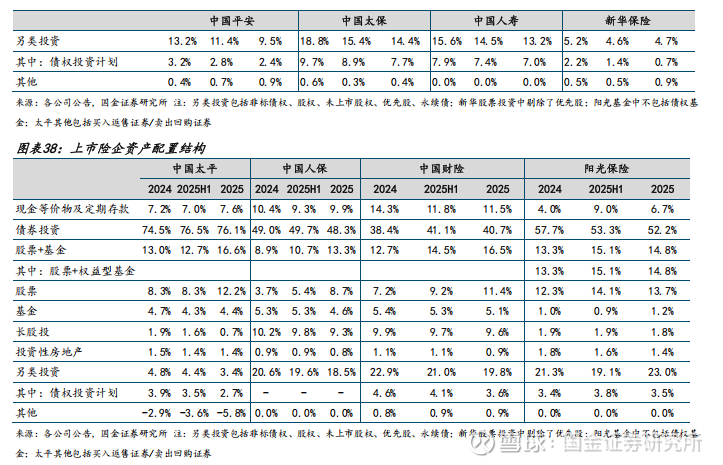

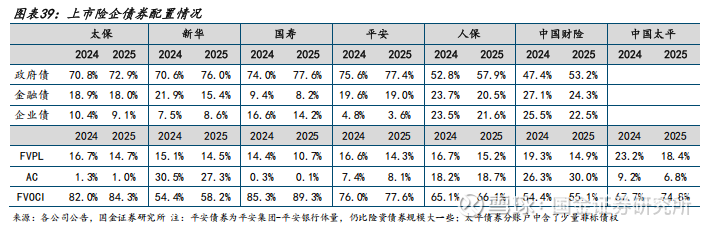

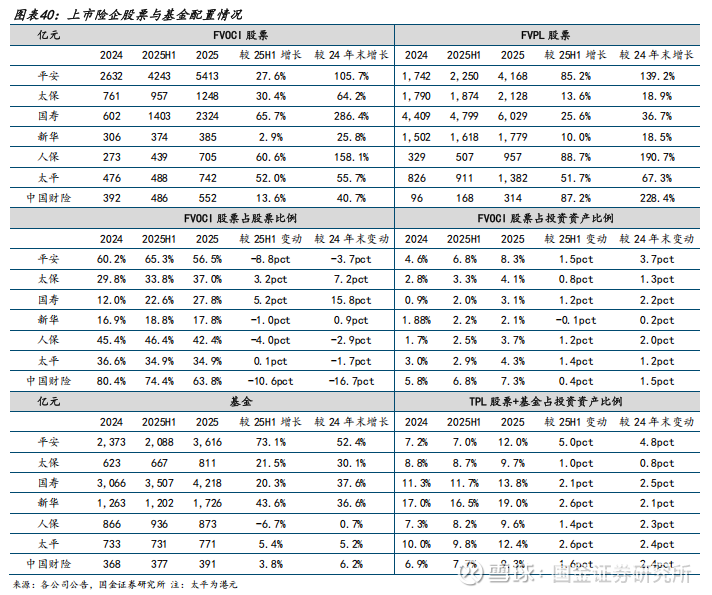

债券配置分化,权益占比普遍提升。1)固收方面,债券配置表现分化。太保、太平近几年增额终身寿销售较多,持续增配债券拉长久期,占比较上年末分别提升1.0pct、1.6pct,利率处于历史低位叠加利率抬升带来债券贬值,其他公司债券配置比例均有下降,其中平安和阳光下降幅度均超5pct降幅最高。2)权益方面,中长期资金入市政策引导下各公司积极增配权益,股票+基金占比均有提升,但幅度差异明显,其中平安增配8.6pct最多、阳光增配1.6pct最少、太保和新华分别增配2.2pct、2.3pct,其他公司大致在4pct左右。结构上看,本轮加仓以股票为主,基金配置变动不大,人保、太平基金占比下降0.7pct、0.3pct,其余公司小幅提升0.2pct至1.6pct。分阶段看,除阳光外,各公司下半年权益增配力度普遍强于上半年,叠加市场向好对规模形成正向拉动,其中平安增配6.5pct最多、其次为太平4.0pct和国寿3.3pct,其他公司增配2pct左右,加仓方向仍以股票为主,仅人保减配基金,其余公司小幅增配。长股投方面,除新华外其余公司配置比例均下降,新华占比提升1.7pct,其中计入长股投的试点基金规模较2024年末提升241亿至505亿,并新增将杭州银行纳入长股投范围。

债券资产方面,新会计准则实施后,寿险公司普遍将大部分债券划入FVOC I账户,以对冲利率下行导致的准备金增提压力,从而平滑综合收益与净资产波动。2025年各公司FVOC I债券占比较年初均有所提升,其中太平提升7pct幅度最大,对应FVTPL债券占比普遍下降,2025年利率低位回升,各公司交易型债券比重有所下降。结构上看,平安、国寿、太保、太平约70%–90%的债券配置于FVOC I账户,新华、人保约55%–70%,因此新华净资产对利率变动更为敏感。

寿险公司持续增配利率债,一方面拉长久期,另一方面与热销的增额终身寿、养老年金进行期限匹配,除人保外利率债占比均高于70%,财险配置金融债、企业债占比更高,但在长期利率中枢下行的大背景下,也在逐步加大利率债配置力度。

股票资产方面,OC I配置节奏稳定,TPL加仓集中于下半年。全年维度,FVOC I股票与FVTPL股票分别增长5733亿元、5772亿元,其中下半年分别增长2886亿元、4430亿元,下半年呈现TPL股票快速增长的特征,一方面,科技主线行情带动部分公司如平安积极加仓,另一方面,下半年TPL股票涨幅高于OC I,进一步推升相关规模。占比方面,各公司策略分化,全年看,平安、人保、太平FVOC I股票占比有所下降,国寿、太保、新华占比提升,其中国寿提升15.8pct提升最多,下半年看,平安、新华、人保占比下降,太保、国寿提升,太平基本持平。

横向比较来看,六家上市公司FVOC I股票的平均占比为40%,其中国寿和新华占比分别为28%和18%,占投资资产比例分别为3.1%、2.1%,处于较低水平,因此利润表波动相对更大。考虑两家公司共同设立的私募证券基金(每家约505亿元)后,其FVOC I股票占投资资产比例分别提升至3.8%、4.8%。

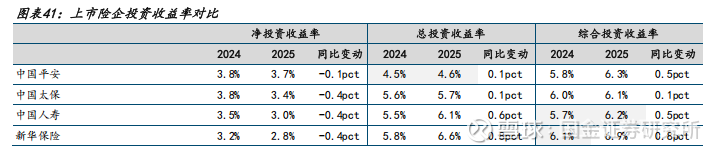

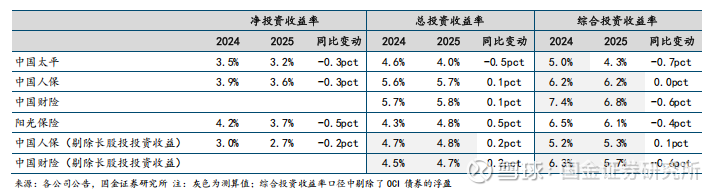

利率下行资产再配置收益降低,净投资收益率同比下滑,权益市场向好,总/综合投资收益率阶段性回升。1)净投资收益率:低利率环境下,上市险企净投资收益率同比普遍下行0.1-0.5pct至2.8%–3.7%区间,大部分公司下降0.3-0.4pct。分公司看,阳光、平安3.7%水平最高,主要受益于较高的股息贡献,且平安仅下降0.1pct降幅最小,除股息支撑外还得益于较早增配长债,再投资压力相对较小;新华2.8%最低,预计主要源于公司定存占比较高,且存量高收益非标资产大量到期,再投资压力大。2)总投资收益率:权益市场向好叠加主动增配权益,除太平外,各公司总投资收益率同比提升0.1-0.8pct至4.6%–6.6%。其中,新华凭借较高权益占比、较高FVTPL股票配置及持仓偏成长风格,收益率及提升幅度均居首(6.6%,+0.8pct);国寿、太保、人保处于5.7%–6.1%区间,平安、阳光权益弹性相对更低,总投资收益率低于5%;太平受交易类债券占比较高与上半年权益端阶段性表现偏弱影响,收益率同比下降0.5pct至4%。3)综合投资收益率:考虑FVOC I权益资产的浮盈后,除太平外其余公司均在6%以上。横向看,阳光、平安增量更为显著,由于FVOC I权益配置比例较高。

六、投资建议

利差改善、行业竞争格局向头部集中,保险中长期资负两端基本面向上,支撑估值向上。1)资产端:自25年来利率低位回升,叠加股市长牛预期,预计公司综合投资收益率中枢稳定,支撑保险股估值向上。2)负债端:量价齐升新周期。①量:居民中长期存款到期高峰已至,分红险具备保底利率+有吸引力的演示利率,相较于存款和理财优势明显,将承接低风险偏好资金的迁移;公司继续发力银保渠道,分红险转型下竞争优势显著,市占率将继续提升,预计新单期缴保费有望实现双位数增长。②价:新增保单有利差益,在新单摊薄与“报行合一”等政策下,预计存量保单负债成本开始下降,盈利能力提升。

短期资金面扰动不改2026年及中长期资负两端基本面向好趋势,目前估值跌至低位,待市场风格偏修复,强β的保险股将迎来估值反弹。当前关注点从负债端转向资产端。

风险提示

1、监管趋严:若前端销售的监管政策趋严,或导致各保险公司新单增长不及预期;

2、权益市场波动:将直接降低保险公司的投资收益从而拖累利润表现;

3、长端利率大幅下行:净资产波动加大、投资收益减少,将进一步引发市场对保险公司利差损的担忧,对保险公司估值水平形成压制;

4、宏观经济复苏不及预期:压制保险需求释放。

阅读全文

《2025年保险年报综述:全年资负两端向好,Q4利润受投资扰动》

+

报告信息

证券研究报告:《2025年保险年报综述:全年资负两端向好,Q4利润受投资扰动》

报告日期:2026年3月31日

作者:

舒思勤 SAC执业编号:S1130524040001

黄佳慧 SAC执业编号:S1130525010001