艾潤之

· 美国

$集海资源(02489)$ $灵宝黄金(03330)$ $万国黄金集团(02979)$

1、明年可能会好些

- 参考@青松-投资 的研究,宋家沟露天金矿25年在海拔+57m至-15m进行作业,2026年计划在海拔+33m至-15m进行作业,矿石品味提升了7%(预计0.56g/t),而26年的剥离率会下降 50%+(从 2.09 降至 1.01)。

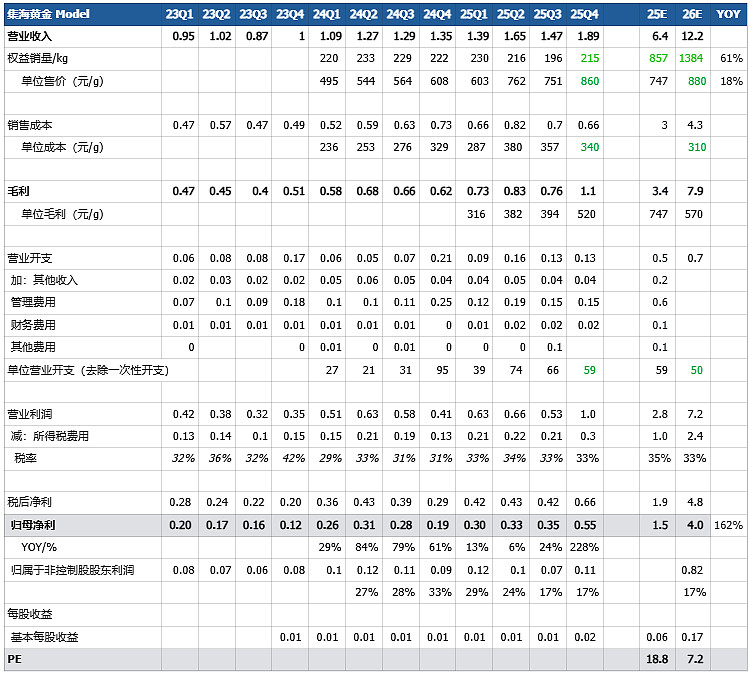

- 这意味着 2026 年处理废石的成本将减半,实际可能就是310元/g左右。

- 新收的MUJIN矿投产后,配合宋家沟露天矿品味改善,我认为可能可做到1.3t左右的权益销量

2、按照金价880算,其实还是有可能做到税后归母4e人民币利润,折算下来26年7-8X PE左右。但坦率说,我觉得这在非港股通金矿股里面就是个正常估值。

3、这公司真想要有比较大的赔率,还是得及时公告其配售时所说的海外金矿并购进展,如果并购不落地,至少在港股我觉得性价比可能还不如灵宝黄金。我最怕的就是,别金价万一崩了,集海之前配售时公告的并购计划还没落地。

4、Q3整体马马虎虎,还算符合我的预期,应该是一次业绩底,但我估计很多人还是不满意的,毕竟大家都只会瞅一眼利润,然后大骂挖了白菜边。

5、我瞎说瞎算的,你们千万别信,信了大概率会亏钱