国内机场商业模式5——扩建(上):新机场建设投资大周期长,民航增速放缓后翻倍激增的成本回收周期更长

摘要:

1.机场扩建分机场、跑道、航站楼三大模式,其中机场成本最大,航站楼最小(大型航站楼除外,如浦东)。

2.新机场建设需经国务院、发改委严格审批,投资额达300~800亿元,建设周期通常需6~8年。

3.扩建后资产注入或租赁模式均导致折旧成本激增,叠加客流分流效应,短期内ROE显著下降(如美兰机场ROE从11.93%降至-9.15%)。

4.长期随着客流逐步恢复饱和,营收增长将抵消折旧影响。民航业发展增速放缓后,机场扩建后恢复盈利周期更长。

正文:

在上一篇文章中,分析了美兰空港及北京首都机场亏损的原因,主要在于机场改扩建造成的折旧成本提高、人员成本提高以及新机场带来的人员分流使得资产利用率下降。本篇文章分析机场扩建模式,扩建周期、扩建的影响,详情如下:

一、机场扩建模式

(一)机场扩建模式:成本由低到高分别为航站楼、跑道、机场

机场扩建通常会根据成本由低到高,按照新航站楼、新跑道、新机场的顺序规划。

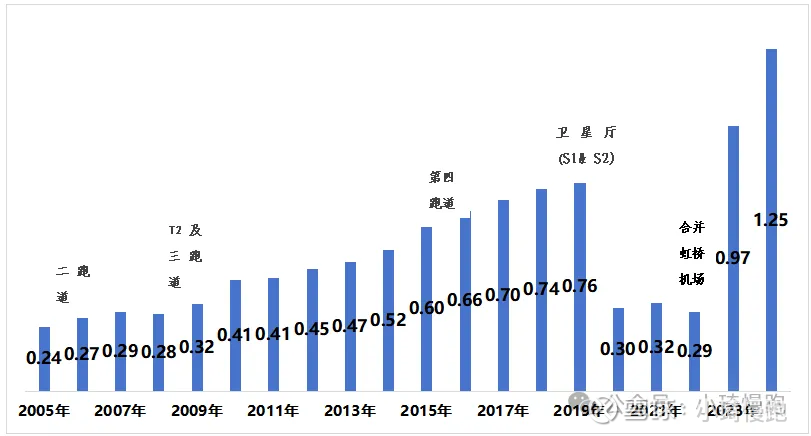

图1-1:上海机场的旅客吞吐量(亿人次)增长与扩建历程

(二)新建机场主要是因原机场已无法扩容

新建机场主要是由于机场的容量(跑道、航站楼、停机位、空域)在达到物理极限后,无法再有效容纳更多的航班和旅客,但周围土地受限或为了更好带动新地区发展,选择新建机场。

图1-2:上海虹桥周边卫星图显示机场已被城市环绕无法扩建

浦东机场的新建是因为虹桥机场已经被城市包围,只能在浦东区最远离市区的海边新建浦东机场。

图1-3:浦东机场的卫星图示

二、新机场建设的基本流程

(一)关键节点:投资巨大,需国务院、发改委审批

新机场建设投资额巨大,以北京大兴机场为例,总投资额达到近800亿元。因此机场建设审批非常严格,主要流程包括布局规划、预可行性研究批复、可行性研究批复、开工建设、竣工验收、正式投运:

1)规划:

2008年北京大兴机场已经公布在中国民航局公布的布局规划表中;

2)立项审批:

2012年12月20日预可行性报告获得国务院立项批复;

3)可研审批:

2014年12月15日可行性研究报告获得国家发改委批准;

4)施工建设:

2014年12 月26日开工开始建设;

2015年9月26日航站区工程全面启动;

2016年9月20日航站区工程正负零结构完成;

2017年6月30日航站楼钢结构封顶;

2017年12月31日航站楼功能性封顶封围;

2018年9月19日西一西二跑道成功贯通;

2018年11月11日东跑道顺利贯通;

5)校验投运:

2019年2月24日飞行校验工作完成;

2019年6月30日航站区竣工验收;

2019年9月25日投运。

数据来源:中国民航局、北京首都机场官网

(二)周期和投入:投资总额300~800亿元,周期6~8年

投资总额:根据建设规模不同,近来新机场建设投资总额从300-800亿元不等。其中标准双跑道机场投资额约为360-500亿元。大型多跑道机场则需要500-800亿元。

建设周期:新建机场审批、建设时间长,从机场立项审批通过到投运,一般都需要6-8年才能完成。从立项批复到可研批复的时间弹性较大,最快的成都天府仅用1年。进入施工建设阶段,通常还需要5-6年。

表2-1:近年主要新建机场的进度节点

三、容量大扩容对上市机场的影响

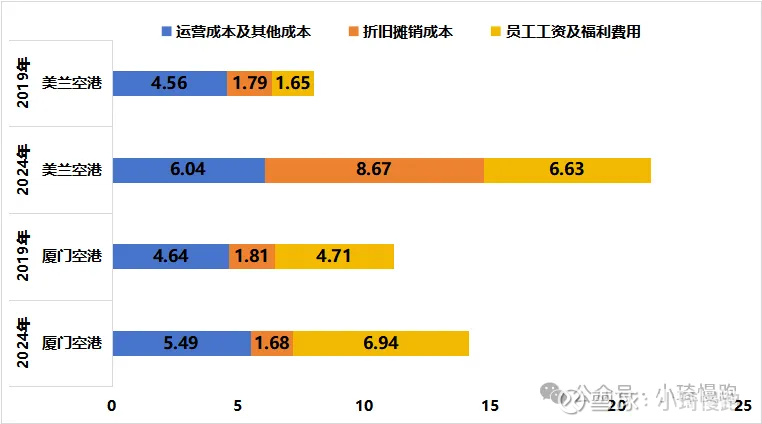

(一)美兰厦门对比:美兰扩建成本多涨141个pct

2019年美兰空港与厦门空港的旅客吞吐量分别2,422、2,741万人次,均已接近饱和状态。这也使得这两个公司ROE分别为11.93%、14.12%,均保持较高水平。

美兰机场整体成本相比2019年增167%。2021年二期扩建项目的航站楼及其附属工程投入使用,并在2023年向母公司租入美兰机场一期及二期跑道等相关资产,导致了美兰员工工资、使用权资产折旧费用、固定资产折旧费用均相比2019年大幅度提高。

厦门机场整体成本相比2019年增26%。厦门机场已规划2026年底转场翔安,现有高崎机场最近一次大规模扩建是在2014年投入12亿元新建T4航站楼。

图3-1:2019、2024年美兰空港与厦门空港的成本结构对比(亿元)

数据来源:机场年报。

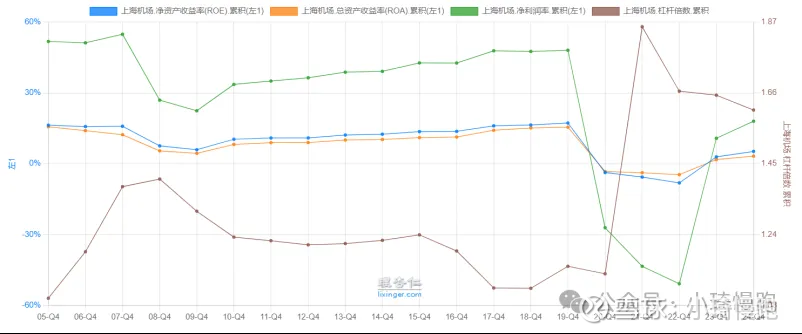

(二)新机场、新跑道短期均会导致ROE大幅下降

2024年成本提高导致美兰空港ROE由正转负为-9.15%;而未扩建的厦门空港ROE为10.01%,仍保持较高水平。

对净利润的影响:机场容量大扩容短期来看是机场上市公司利润表是利空;若直接将资产注入上市公司,则会使得机场固定资产暴涨,固定资产折旧增加;若采用租赁模式,也会使得使用权资产暴增,使用权资产折旧增加。扩建新机场、新跑道,机场饱和度下降,折旧增加无法通过营收快速增长来抵消,使得净利润下降。长期来看,随着客流逐步增加,机场不断接近饱和,净利润率会逐步恢复到扩容前。

对总资产周转率的影响:机场收入只能逐步缓慢上涨,但由于建设新机场金额一般超300亿元,新跑道一般超120亿元,导致总资产周转率短期快速下降。长期来看,随着营业收入逐步提高,总资产周转率也会慢慢提高。

对权益乘数的影响:由于机场、跑道建设金额高,一般都需要通过银行贷款,导致总资产增加比例大于净资产增加比例,权益乘数提高。

图3-2:扩建新机场、新跑道对机场ROE的影响

四、总结

随着机场不断饱和,机场扩容是一个必然过程。

2020年以来疫情打断了国内机场旅客吞吐量不断提升的进程,目前国内机场很多容量仍未饱和。

2019年前按照历史的旅客吞吐量增长速度进行规划机场,导致目前很多机场出现了饱和度不足现象。

机场扩建使得机场的折旧成本、人员成本提高,但由于旅客吞吐量无法快速提升,弥补这部分成本,机场净利润率出现断崖式下跌。

如果想避免这种情况,扩建需要匹配自身需求,收入能够跟上成本增长速度,就可以避免出现利润大幅度下滑的现象(如上海机场)。

当然对于未来需求的预测其实是非常困难的,尤其是在疫情后民航发展速度明显换挡降速后,各机场收到的影响具体如何,还需要进行进一度深入分析。敬请关注下期更新!$上海机场(SH600009)$ $白云机场(SH600004)$ $深圳机场(SZ000089)$

图片来源:理杏仁

国内机场商业模式4——成本分析:美兰大扩建人工成本涨4倍,客均毛利首都垫底、海南第一

国内机场商业模式3——成本分析:三大成本刚性程度高,基建周期对美兰成本冲击巨大