中飞租与中银对比分析7——成本结构:折旧与财务成本占比90%,中银单机折旧略高,但实际采购价可能更有优势

摘要:

1.成本结构:租赁公司主要成本为财务成本、折旧成本、其他成本,其中财务成本和折旧成本占90%。

2.总成本趋势:相比2019年,中飞租总成本增长91%,而中银增长43%。

3.折旧成本:中银单机折旧较中飞租高20万美元/架/年,可能因机型机构中有较多宽体机导致。

4.综合评估在折旧成本上,中银可能具有一定规模优势。

正文:

前面共计6篇文章对中银及中飞租的收入结构展开了详细的分析,从本文开始对这两家公司的成本结构进行分析,重点分析经营租赁、融资租赁如何对这两个公司的折旧产生影响,以及美联储加息降息对财务费用的影响。详情如下:

一、成本结构与趋势

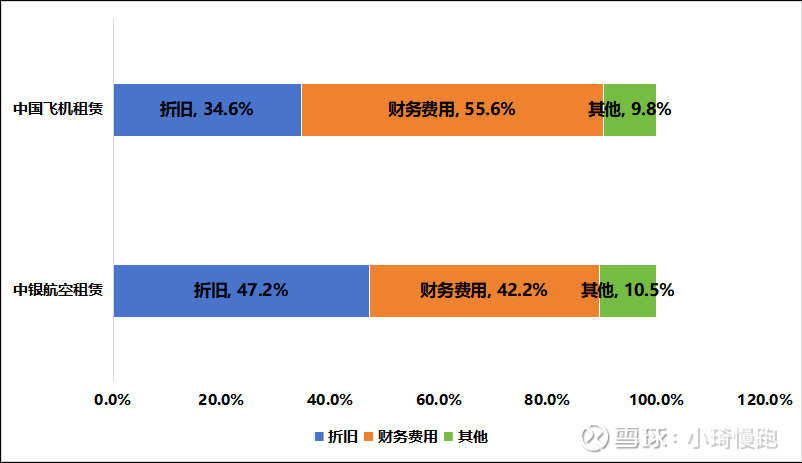

(一)成本结构:折旧及财务费用占比90%,中飞租财务费用高13个pct

租赁公司成本主要为折旧及财务费用成本,二者合计占比达到90%左右。

中飞租财务费用占比达到55.6%,比中银高13.4个pct。后续会有专题分析两家公司的财务费用情况,此处先不展开。

其他成本占比较小,约为10%左右,主要包含薪金及佣金、与飞机租赁相关的专业费用、增值税附加费及其他税项、租金及办公室行政开支等。

图1-1:2024年中飞租与中银的成本结构对比

注:中银剔除飞机减值拨回金额。

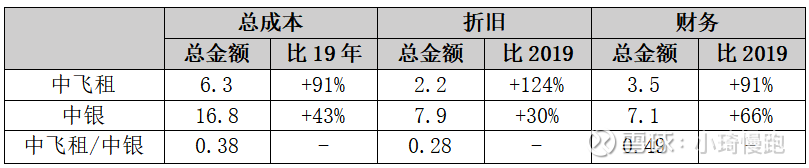

(二)总成本规模:比2019年,中飞租涨幅达91%,较中银多25pct

中飞租总成本规模从2022年美联储加息以来不断上涨,2024年达到6.28亿美元。相比2019年增加3亿美元(+91%),其中折旧增1.2亿美元(+124%),财务成本增1.67亿美元(+91%)。

表1-1:2024年的成本结构及相比2019年变化

数据来源:中银、中飞租年报

中银2024年总成本16.82亿美元,相比2019年增加5.2亿美元(+43%),其中折旧增幅1.84亿美元(+30%),财务成本增2.82亿美元(+66%)。

总成本不仅与管理水平有关,也与机队资产规模相关,后续还需要基础分解才能看出其与二者管理和经营水平的关系。

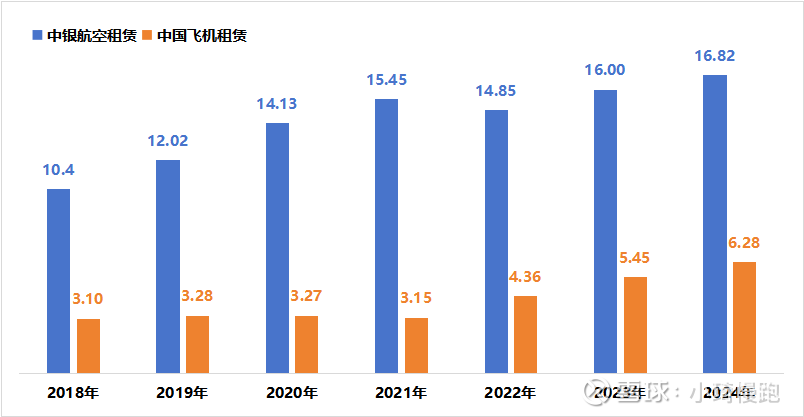

图1-2:中飞租与中银总成本趋势(亿美元)

注:中银、中飞租均剔除涉R减值。

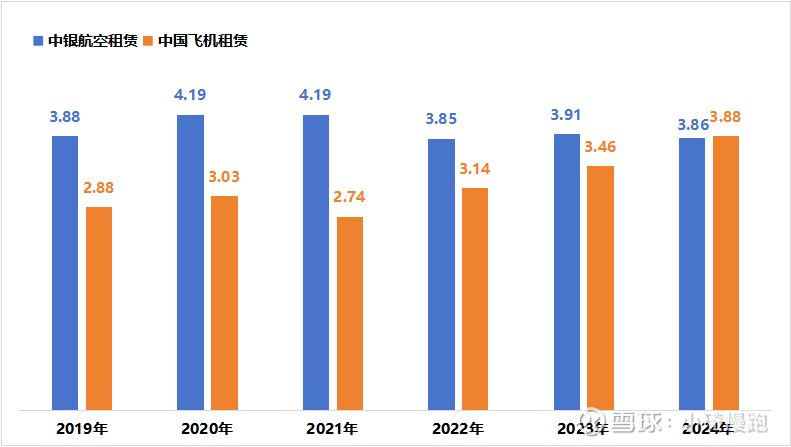

(三)单机成本:中飞租单机总成本超越中银,比19年增35%

中飞租2024年单机总成本3.88百万美元(含融资租赁飞机),相对2019年增加1.0百万美元(+35%)。

中银的单机总成本均较为稳定,基本在3.8-4.2百万美元徘徊。相对2019年基本持平。

图1-3:中飞租与中银单机总成本趋势(百万美元/架)

注:中银、中飞租均剔除涉R减值。

二、折旧成本

经营租赁飞机在租赁公司负债表中属于固定资产,租赁公司按照折旧政策每年计提折旧。折旧成本是租赁公司两大成本之一,较低的折旧成本是租赁公司的成本核心竞争力之一。

(一)成本规模:中银折旧成本总体约为中飞租三倍,与机队相关

中银:2024年折旧成本7.94亿美元,相比2019年增加1.84亿美元(+30%),2022年后基本保持稳定。相比2019年,自有机队(不含融资租赁)从317架增长到368架(+16%,2024年经营租赁飞机数量未公布,通过年报计算可能有误差)。其中2022年后中银飞机飞机引进以融资租赁为主,并没有实际所有权,因此不会增加折旧成本。

中飞租:2024年折旧成本2.17亿美元,相比2019年增加1.20亿美元(+124%)。主要因相比2019年,自有机队(不含融资租赁)从58架增长到110架(+89.6%)。

图2-1:中飞租与中银折旧成本趋势(亿美元)

(二)折旧政策:折旧期均为25年,飞机13岁前无差异

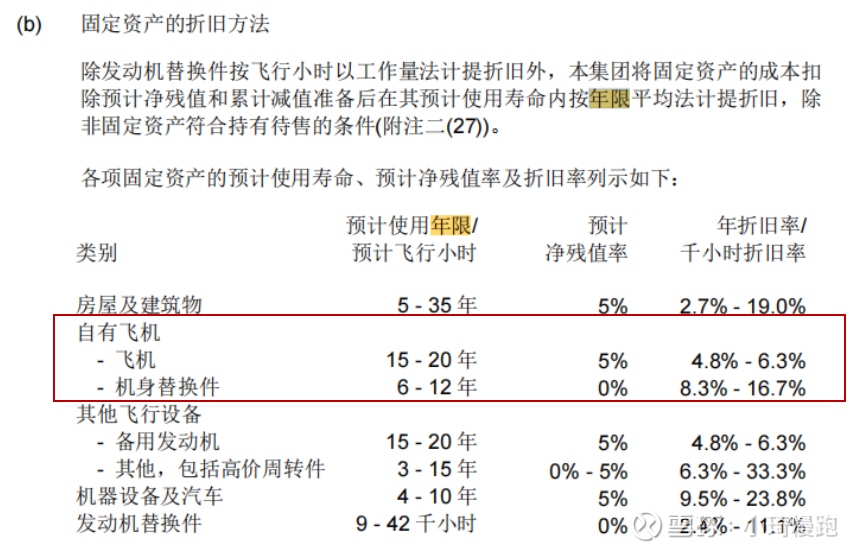

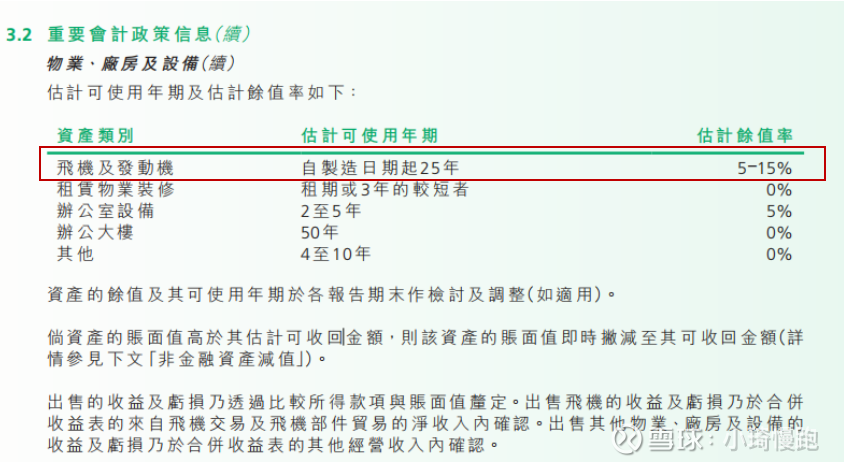

租赁公司残值率一般为15%,美国航空租赁、aercap、国银、渤海的残值率均为15%,中飞租新飞机的残值率为15%,中银前12年为15%,后13年为0%。

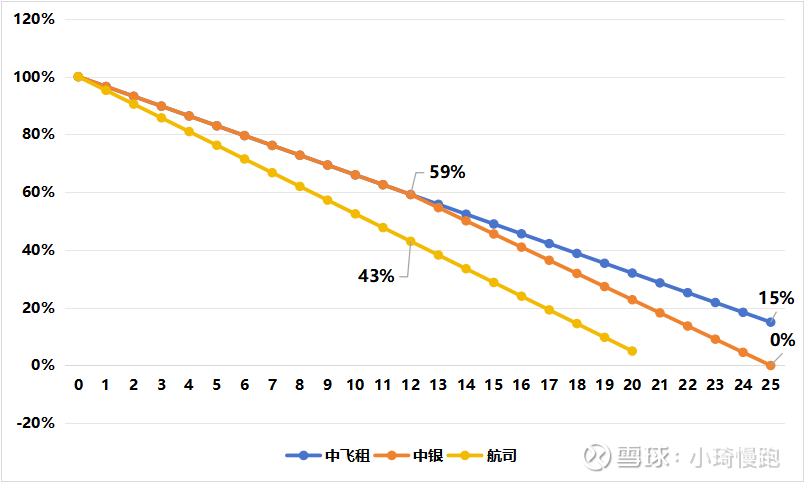

中飞租若按照15%残值率测算,前12年内飞机资产账面价值比例与中银一致,而从13年开始中银飞机资产账面价值开始大幅下降,只到25年时降为0。

通过对比租赁公司与航空公司的折旧政策,租赁公司一般为25年残值15%,而航空公司为20年5%。二者区别可能因租赁公司的飞机有航司提供维修储备金,飞机资产包含了发动机部分;而航司的飞机资产则按照不含发动机的机身来计算折旧。以A320为例,若购买价格为4亿人民币,第12年时航司的飞机价值为1.72亿元,租赁公司为2.36亿元,两者相差0.64亿元。

图2-2:南航(上)与中飞租(下)的折旧方法差异

图2-3:中飞租、中银与南航飞机机龄与账面价值比较

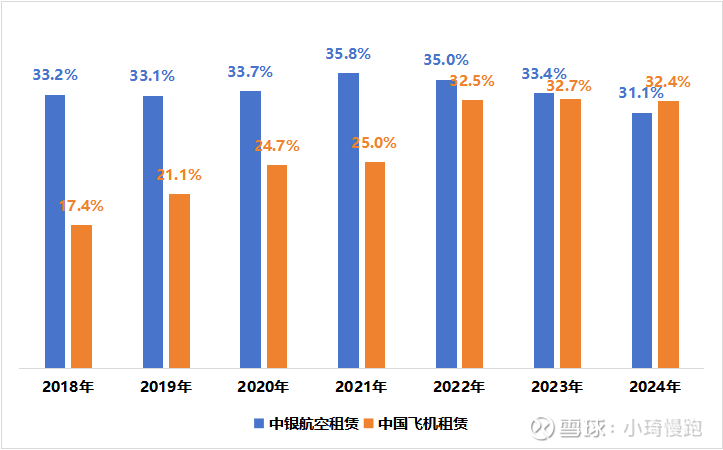

(三)折旧占比:约31%-32%,中飞租可能因飞机处置收入下降引发占比增加

2024年中银折旧占营业收入比例为31.1%,而中飞租的折旧占比为32.4%,中飞租折旧占比已经回到正常水平。通过对比2018-2024年可以发现,中银的折旧占比一直较为稳定,中飞租的2018年折旧占营收比重较少。

主要原因在于:1)2018-2021年中飞租飞机对外出售数量较多,导致营收因处置收入多而增加,分母变大,分子减少,导致这几年折旧成本占比较低;2)中飞租融资租赁飞机减少,导致近几年融资租赁收入降低,折旧占比增加。

图2-4:折旧在营收的占比趋势

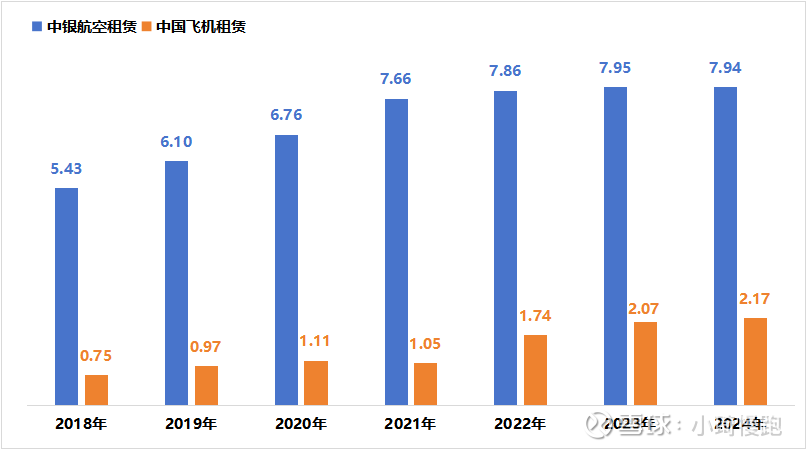

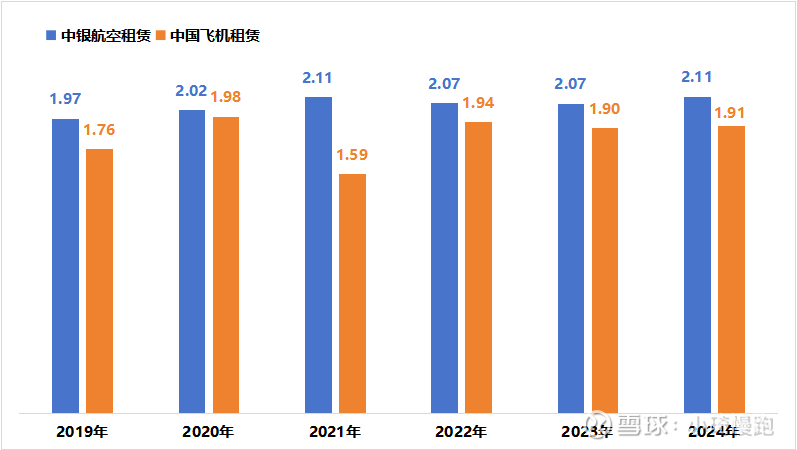

(四)单机折旧:中银高20万美元/架,或因宽体机较多导致

中银与中飞租的单机折旧金额均较为稳定,中银单机折旧维持在2.1百万美元波动,中飞租折旧在1.9百万美元波动。

图2-5:中飞租与中银单机折旧成本(百万美元/架)

注:中飞租2021年第四季度引进22架,导致单机折旧金额偏低,扣除这部分飞机后,单机折旧为1.91百万美元。

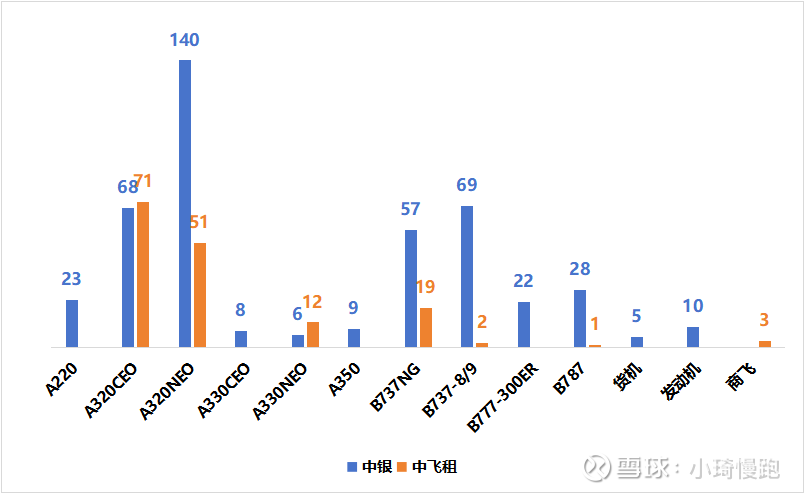

中银单机折旧成本高20万美元/架,可能因机队结构不同导致。中银有部分宽体机机队。而中飞租则基本均为窄体机,且还有少量支线机。

图2-6:中银与中飞租的自有机队结构对比

注:此处自有机队包含融资租赁机队,红框标注为宽体机。

三、总结与展望

租赁公司最主要的成本为折旧费用和财务费用,两项成本占营业成本比例超90%。折旧费用主要跟经营飞机数量、飞机机型、机龄及采购飞机的价格有关。

中银航空租赁:扣除涉R飞机后,单机总成本维持在3.8-4.2百万美元,单机折旧成本维持在约2.05百万美元。

中国飞机租赁:由于财务费用不断提升,单机总成本上升到3.88百万美元,超过中银航空。而随着中飞租经营租赁飞机数量增长,折旧成本也不断提高,但这是为了维持收入增长必须的。

从目前两家公司披露的信息看,无法获得两家的经租机队机龄及机型结构,所以较难获得两家公司的飞机采购价格水平。不过通常来说,机队规模越大的租赁公司,其采购订单规模也越大,与波音空客及发动机厂的溢价能力就越强,最终其获得采购折扣也越大。$中国飞机租赁(01848)$ $中银航空租赁(02588)$ $渤海租赁(SZ000415)$

中飞租与中银对比分析2——租赁收入:中银机队规模增速更快,中飞租收益质量提升更快

中飞租与中银对比分析3——处置收益:中飞租抢抓处置窗口,解决新机融资、提升收益水平

中飞租与中银对比分析4—其他业务收入占比小影响大,中飞租涉R飞机有望今年冲回