国内机场商业模式6——扩建(下):未来5年大量机场新建/扩建引发成本激增,航司与机场利益协调面临挑战

摘要:

1.机场扩建趋势:2025-2030年将约有20个机场将进行新建、扩建。

2.新建机场(大兴/翔安):引发分流风险(首都机场2019年后客流降幅超40%)或成本激增(若资产注入),需吞吐量恢复至饱和值80%(如首都机场需9000万人次)方可盈利。

3.新建跑道(美兰双跑/深圳三跑):成本冲击大,折旧暴涨3-5倍,需吞吐量增5%约2年修复(如美兰需2800万人次)。

4.新建航站楼(厦门T4):成本增幅最低(+1.9亿元),仍保持较高盈利能力。

5.十五五机场与航司均受民航增速放缓影响严重,未来二者利益协调将面临巨大挑战。

正文:

“十五五”机场扩建既是应对客流增长(2025暑运量预达1.5亿人次)的必然选择,亦成上市公司的“双刃剑”。北京首都机场因大兴分流陷入“营收随流量波动,成本刚性锁死”的困局——需9000万人次旅客吞吐量方能盈利;而美兰机场双跑道投运后成本暴涨至22亿元,印证规模扩张与短期盈利的矛盾。未来五年,随着深圳三跑道、厦门翔安机场等关键项目投产,行业将进入“成本消化期”,战略重心从基建投入转向运营效率提升。

一、“十五五”机场扩建趋势

2020-2025年国内已经新建大量的机场、跑道、候机楼,2026-2030年仍有约大量机场将进行新建、扩建。

针对新建机场、新跑道、新候机楼对机场运营的影响差异较大,后续逐一展开分析。

图1-1:国内主要机场2020-2030扩建趋势

注:蓝色字体为上市机场相关。

(一)新建机场:大兴投资800亿元,首都受分流影响可能6年后才能恢复盈利

如新建机场注入上市机场,则会导致上市公司成本激增。

如新建机场后两场独立运营且不注入上市公司,则会导致航班分流。

如北京首都机场就是例子,2019年北京大兴机场投入运营,导致北京首都机场被严重分流。

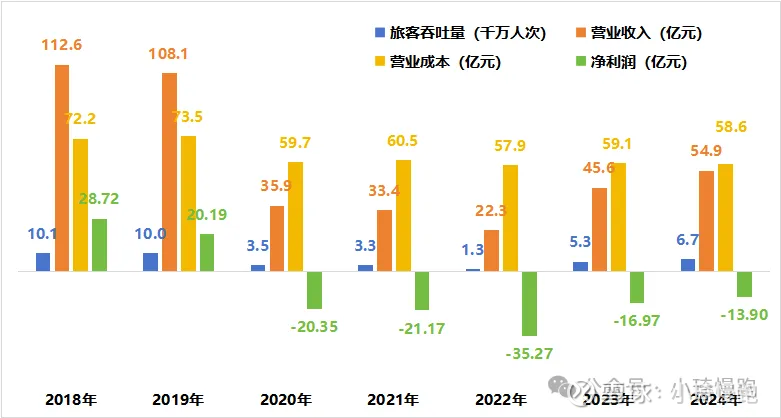

2020-2024年北京首都机场旅客吞吐量未饱和,营业成本与旅客吞吐量基本线性不相关,营业成本基本保持定值59亿元;而营业收入却随着旅客吞吐量大幅变化。

图1-2:北京首都与航班量趋势与效益水平

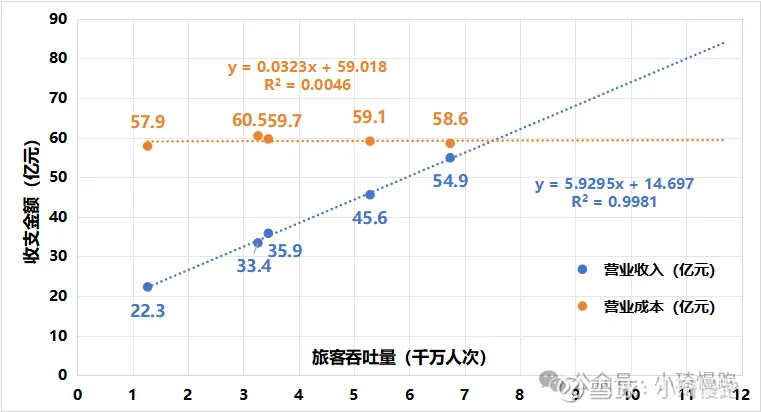

通过拟合历史数据,可以得到:“营业收入=5.9295*旅客吞吐量+14.697”。经测算,未来旅客吞吐量达到7.5千万人次,毛利润才可能转正(假设客均营业收入不变)。

盈利转折点:若营业成本一直保持59亿元不变,参考2024年其他费用约为10亿元,则预需要旅客吞吐量达到9千万人次,净利润才能盈利(假设客均营业收入不变),按照2025上半年5%增速,需要6年。

饱和吞吐量:即使营业成本不变,旅客吞吐量恢复到2019约10千万人次,按照旅客吞吐量5%增速,需要8年。利润也仅有约5亿(假设客均营业收入不变),相比2018年29亿元的利润水平也将大幅缩水。

图1-3:北京首都营业收入、营业成本与旅客吞吐量(千万人次)的关系

未来“十五五”期间主要有呼和浩特盛乐国际机场、南宁吴圩国际机场、厦门翔安机场、大连金州湾机场、重庆璧山国际机场、广州新机场将建成投运,其中:

1)厦门翔安:建设2条跑道,55万平方米航站楼,民航站坪设196个机位;可满足旅客吞吐量4500万人次、货邮吞吐量75万吨、飞机起降38万架次的使用需求。预2026年底投入运营。

2)大连金州湾:建设2条跑道、50万平方米T1航站楼,民航站坪设194个机位;可满足旅客吞吐量4300万人次、货邮55万吨、航班起降33万架次的使用需求,预计将于2028年竣工。

(二)新建跑道:美兰投资144亿,营业成本暴增14亿元,预计1-2年后可扭亏

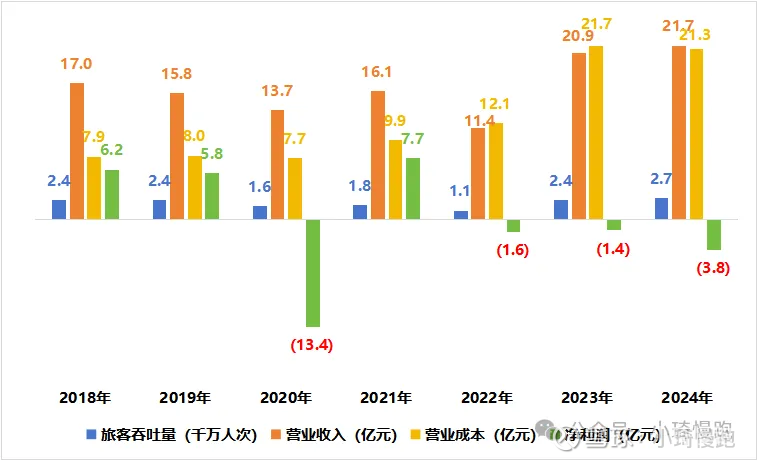

新跑道投运后,包括其配套设施会以注入或者租赁方式成本上市公司资产,同样会大幅增加折旧和人工成本。以美兰空港为例,2023、2024虽然营业收入相比2019年大幅度提升超32%,但由于营业成本也大幅上涨,导致最后归母净利润仍然无法盈利。

图1-4:美兰机场成本与效益水平

注:美兰空港2023年单客收入相比2019年增长37%,主要原因在于2023年美兰空港向母公司租入双跑道,相应的架次相关收入均计入美兰空港,美兰空港单机收入回归到行业正常水平。

美兰机场预计2026-2027年恢复盈利。按照美兰机场目前的趋势,毛利润已经转正,扣除赔偿后2024年实际经营亏损仅为1.4亿元,预计当旅客吞吐量达到2.9千万人次净利润有可能转正。按照5%的吞吐量增速,可能需要2026-2027年净利润盈利。考虑三亚凤凰机场基本饱和,美兰机场后续增速恢复应较快。

“十五五”期间,期间主要有深圳宝安国际机场、西安咸阳国际机场、太原武宿国际机场、黄花机场、济南遥墙机场、福州长乐国际机场、昆明长水国际机场新建跑道并投运。

1)深圳宝安机场:深圳机场第三跑道投资总额123.3 亿元。2021年开建,划于2025建成投运;第三跑道长3600米、宽45米,能满足包括世界最大客机A380等各类大型客机起降。

2)福州长乐:长乐国际机场二期扩建工程投资总额214.7亿元,预将于2026年竣工。工程新建T2航站楼,面积约25万平方米,新建一条长3600米、宽45米的第二跑道。

3)济南遥墙:机场工程投资总额439 亿元,预将于2026年竣工,包括航站区工程(新建60万平方米的T2航站楼、38万平方米的综合交通中心及停车楼)、飞行区工程(新建2条3600米跑道、配套滑行道及站坪)和工作区工程。

(三)新候机楼:厦门T4投资12亿元,成本增幅小,净利润率仍达26%

新候机楼投运后,包括其配套设施会以注入或者租赁方式成本上市公司资产,同样会增加折旧和人工成本,但候机楼整体成本低于新跑道。

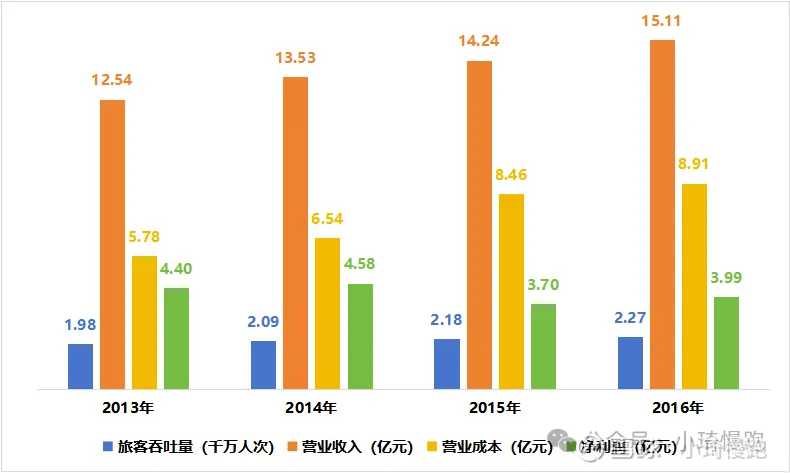

厦门空港T4航站楼投资总额12亿元。2014年12月正式投入运营。投入运营次年,厦门空港营业成本相比2014年增加了约1.9亿元(29%)。

上海浦东机场T3航站楼投资额却达到387.6亿元,是厦门空港T4航站楼投资额的32倍。

上海T3航站楼工程包含航站楼及配套业务用房工程,航站区机坪工程,南、北综合交通中心和停车楼、旅客过夜用房,航站区公用配套工程,航站区综合交通工程,航站区总图工程等。

而厦门T4航站楼总建筑面积仅有10.8万平方米,而上海T3航站楼已经达到131.6万平方米。上海建工中标的T3航站楼与辅助配套及合建业务用房工程等工程中标价已经达169.77亿元。

图1-5:厦门空港2014年建成T4航站楼后的成本仅小幅上涨(亿元)

“十五五”期间,期间主要有合肥新桥国际机场、广州白云机场、三亚凤凰机场、无锡硕放机场、上海浦东国际机场等新建候机楼并投运。

二、上市公司的扩建规划

1.上海机场T3航站楼预计2028年投运。T3候机楼正在目前正在建设。而上海浦东机场目前主要用于商飞飞机的滑行试验,根据民航局空管局发布的《关于公布2025年全国航空情报数据变更计划的通知》(链接:网页链接),第五跑道2025年投运时间仍待定。

2.白云机场T3及第五跑道预计2025年底投运。第五跑道已在2025年6月30日已经校飞完成,根据民航局空管局通知,第五跑道预计在2025年12月25日投运。T3航站楼可能在10月份达到投运条件。

3.深圳机场第三跑道预计2026年1月投运。2025年5月30日跑滑系统助航灯光正式亮灯,项目进入收尾阶段,校飞、竣工验收、试飞、行业验收等后续工作完成后,第三跑道将投入运行。根据民航局空管局的通知,第三跑道可能在2026年1月前投运。

4.厦门空港的翔安机场预计2026年底投运。根据厦门日报的报道,机场主体工程进度:2025年5月底值机岛、预检区门头安装完成50%,9月底航站楼地面工程基本完成,12月底具备联合验收条件。

5.北京首都机场、美兰空港、海南机场短期没有改扩建等影响,未来旅客吞吐量逐渐恢复将会带动这三个机场的营业收入,进而带动净利润增长。

表2-1:机场上市公司2020-2030扩建趋势

三、深圳与厦门机场投运影响预测

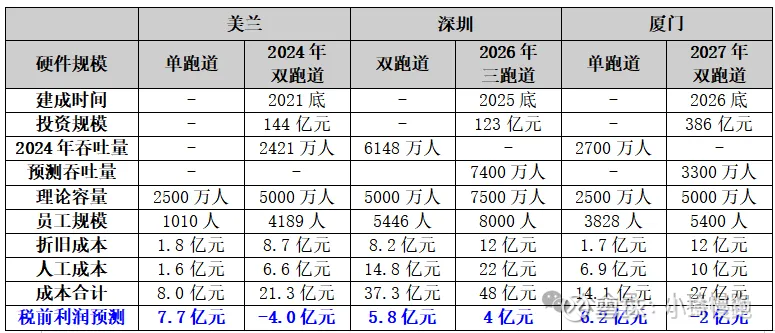

参考美兰机场建设规模、投资金额、人员增量、成本增量等,深圳和厦门机场的成本增量。

(一)深圳机场:2026年三跑道运营成本可能增加11亿元,当年预计仍可盈利约4亿元

深圳机场三跑道投资总额123.3亿元,按照30年折旧,每年折旧金额为4亿元,折旧成本将增加到12亿元。

参照2024年广州白云机场三跑道的吞吐量,未来深圳机场可能达到7400万人次;而白云机场2024年员工数量为9901人,但鉴于深圳机场仅开通了新跑道,因此折算按照8000员工测算。按照人均薪酬27.2万算,需要人工成本22亿元,人工成本增加约7亿元。合计增加成本约11亿元。

(二)厦门空港:2027年新机场运营成本可能增加13亿元,当年预计亏损约-2亿元

厦门翔安机场投资总额386亿元,折旧摊销费用预12亿元。厦门空港的双跑道需要员工数量参照双跑道的深圳机场,预计需要5400名员工,人工成本预10亿元。合计增加成本13亿元。

由于厦门翔安机场目前尚未公布具体新机场注入方案,测算误差可能较大。

表3-1:厦门与深圳机场的预测

四、总结

规模扩张加速:全国主要机场有近20个机场启动新建或改扩建工程,包括大连金州湾(2条跑道)、厦门翔安(55万㎡航站楼)、济南遥墙(双跑道+T2航站楼)等。

短期财务压力凸显:美兰机场案例显示,使用权资产折旧、员工薪酬等成本激增,短期内拖累净利润。未来随着深圳机场三跑道及厦门翔安新机场投入运营,深圳机场及厦门空港的折旧成本及人工成本也将暴涨,短期财务压力较大,可能出现亏损。

未来展望与挑战:2024年航司总计盈利45亿元,而国内机场合计亏损131亿元。机场作为航司运营的场所,需要从航司收取各类起降等服务费用。其收入水平与航班量和吞吐量基本成正比。机场扩建后急需快速放量增加时刻来增加吞吐量。但这样必然会导致局部市场航空运力供给过剩严重,从而冲击票价造成航司亏损。未来十五五期间,航司与机场如何协调各自利益将是巨大挑战。$上海机场(SH600009)$ $白云机场(SH600004)$ $深圳机场(SZ000089)$

国内机场商业模式5——扩建(上):新机场建设投资大周期长,民航增速放缓后翻倍激增的成本回收周期更长

国内机场商业模式4——成本分析:美兰大扩建人工成本涨4倍,客均毛利首都垫底、海南第一

国内机场商业模式3——成本分析:三大成本刚性程度高,基建周期对美兰成本冲击巨大