低成本航空对比分析1——开篇:春秋瑞安继续维持高速增长,54岁赛道鼻祖美西南遭遇盈利危机

摘要:

1.效益情况:春秋、瑞安的净利润均超越疫情前,美西南比疫情前断崖式下降79%;2018年以来瑞安与春秋净利润率平分秋色,常年超过11%,美西南2023年以来仅2%。

2.公司简介:春秋成立20年,机队总量129架,经营区域为亚洲;瑞安成立40年,机队总量619架,经营区域为欧洲、北非;美西南成立54年,机队总量803架,经营区域为北美。

3.客户定位:这三家航空公司乘客的票价敏感程度为ULCC瑞安>春秋>美西南。

正文:

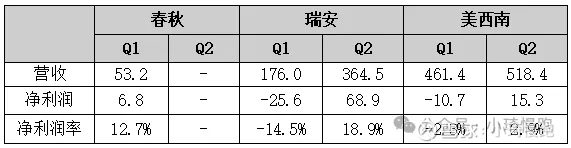

瑞安航空2025年4~6月盈利创下新高,净利润率高达18.9%。而同期的低成本鼻祖美西南则遭遇历史罕见的利润率低潮,连续两年净利润率仅2%左右。作为国内低成本航空龙头的春秋则在低迷的国内航空市场独领风骚,2025年Q1再次盈利6.77亿元,净利润率达到12.74%。

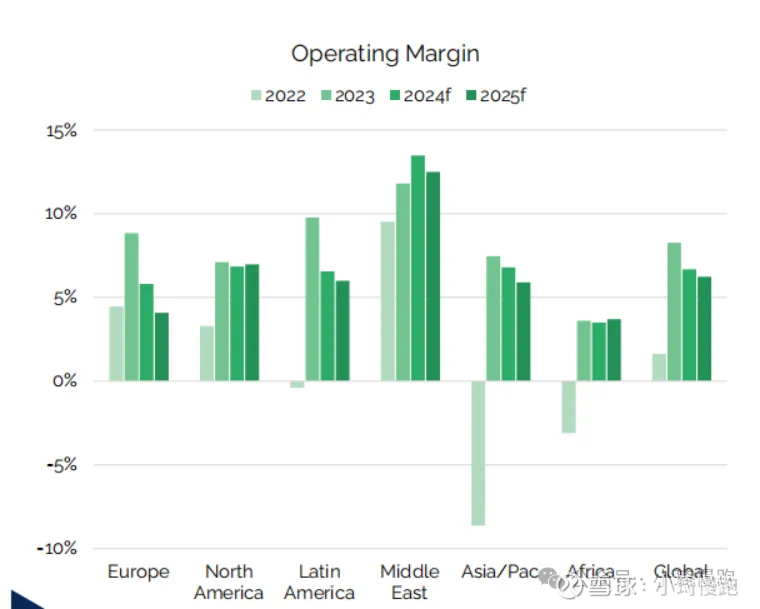

图1:全球各区域航司的利润率对比

数据来源:IBA

一、效益情况

(一)2025年效益:春秋瑞安轮番表演,美西南持续低迷

Q1春秋由于国内春节带动票价提升,净利润率达到12.7%。反观欧洲、北美的航空淡季,圣诞新年后基本没有新假期,天气寒冷也不适合大多数游客出行。瑞安、美西南,也会出现淡季亏损现象。

Q2瑞安单季度利润率达到18.9%,环比大涨35个pct。Q2春暖花开,欧美普遍会迎来春假,航司效益快速反弹。但美西南却仅能轻微恢复,同比微涨5个pct。

表1-1:三大低成本航司的2025年Q1和Q2效益表现对比(亿元)

注:春秋未公布Q2数据,只能对比2025年Q1数据。

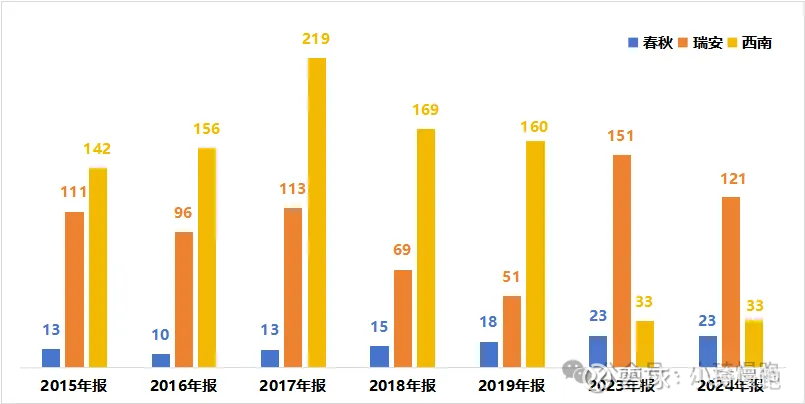

(二)利润趋势:春秋、瑞安均超越疫情前,美西南比疫情前断崖式下降

春秋2016年以来净利润不断增长,2024年净利润达到23亿元,相比2019年增长23.7%。

瑞安疫情后得益于国外航空复苏,净利润远超疫情前。2024年净利润121亿元相比2023年虽然下降19.5%,但相比2019年增长了139%。

美西南2017年以来净利润不断下降,到2024年下降到仅剩33亿元,相比2019年下降79.2%。

图1-1:2015-2024净利润对比(亿元)

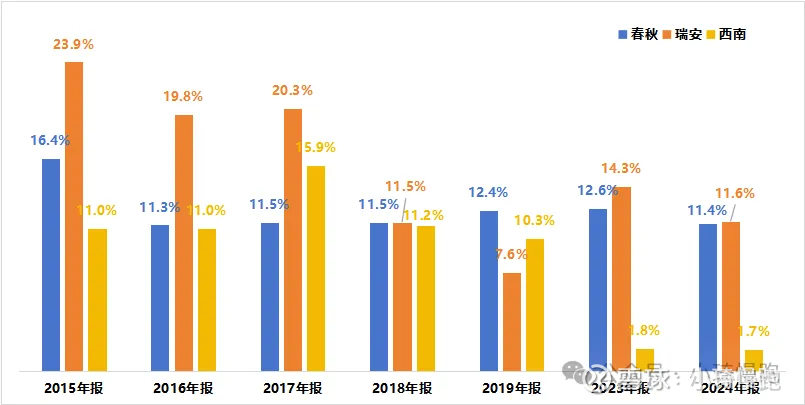

(三)净利率趋势:瑞安与春秋平分秋色,常年超过11%,美西南近年仅2%

2017年以前瑞安的净利率超20%,比春秋、美西南更高;2018年以来开始下降到2024年瑞安的净利率已基本与春秋一致。

瑞安在2015~2017年利润率高达20%左右,可能因2015-2017年原油价格相对较低,均价仅有约50美元/桶,而2024年最低价格也达到了59美元/桶,航油成本增长导致瑞安的净利率下降。

美西南疫情以来人工成本不断上涨,2024年人工成本相比2019年增长47%,这也导致了虽然营业收入相比2019年增长22%,但利润均被人工成本吞噬了。

图1-2:三大低成本航司的净利润率对比

注:剔除2020-2022年业绩,疫情三年业绩不具有持续性。

二、公司简介

(一)春秋:21岁,机队129架

春秋成立于2004年,到2024年底机队数量达到129架。主要经营区域为亚洲地区,运营基地14个(上海、沈阳、石家庄、深圳、扬州、宁波、兰州、揭阳、广州、成都、西安、大连、南昌、韩国济州)。春秋降低成本的方式主要采用降低销售费用、降低管理费用,并通过单一机型、单一仓位、提高客座率及日利用率降低飞机运营成本。

图2-1:春秋航空航线图

图片来源:flightconnections

(二)瑞安:40岁,机队613架

瑞安成立于1985年,经过40年发展,到2025年3月的机队数量达到613架。主要经营区域为欧洲及北非,运营基地93个。瑞安航空降低成本的方式主要采用优先选择二线机场、避开热门枢纽航线,降低机场起降费用;并通过雇佣临时工来降低人工成本,2025年3月底,瑞安的临时工占比达18.66%。

图2-2:瑞安航空航线图

(三)美西南:54岁,机队已达803架

美西南成立于1971年,到2024年机队数量达到803架,是低成本航司中机队数量最多的,主要运营区域为北美,主要运营基地12个。2025年以前西南航空的低成本运营模式并没有那么极致,托运行李都是免费的,员工成本也相对较高。

图2-3:西南航空航线图

三、客户定位

(一)基本情况对比

三个低成本航空公司中,美西南的员工成本是最高的,占营业成本45%;而春秋、瑞安的员工成本占营业成本比例为19%、14%。

春秋机队均采用空客A320/A321;美西南采用的为全波音B737机队;瑞安自有机队均采用波音B737,另外租赁了26架空客A320补充机队需求。

表3-1:2024财年三大低成本航空基本情况对比

注:春秋受机长人数限制,2024年日利用率较低,2019年为11.2小时。

(二)定位差异:票价敏感程度ULCC瑞安>春秋>美西南

瑞安、春秋、美西南均属于低成本航空,但他们的定位却有所不同。

春秋的定位旅客主要为价格敏感人群。通过低票价,提升客座率,2016年以来客座率常年维持在89%以上(疫情三年除外)。

瑞安的定位旅客为价格极敏感人群,被认为是最成功的ULCC(Utral Low Cost Carrier),美西南最成功的模仿者。通过最低的人机比44.2人/架,极高的客座率,2015年以来在93%以上(疫情三年除外),这使得瑞安能够用比春秋、美西南更低的票价来吸引旅客。虽然瑞安的票价极低,但瑞安却能够通过选座费、行李托运费等辅助收入来弥补票价,辅助收入占比超30%。

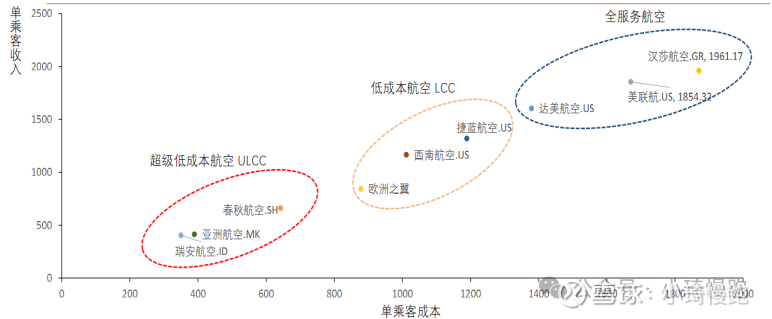

美西南的定位旅客为中度敏感人群,LCC公认的鼻祖。客座率常年维持在80-84%(疫情三年除外),人机比也达到87.7人/架,使得美西南的单客成本相比春秋、瑞安更高,需要更高的票价才能创造利润,美西南的旅客为偏商务旅客。

图3-2:航司单客成本收入对比(元)

图片来源:方正证券。

四、总结

春秋、瑞安、美西南均通过单一机型、单一布局、高日利用率、高客座率来降低单座成本的低成本航司,但他们的效益、发展阶段和市场定位已经开始分化:

从效益看,春秋与瑞安平分秋色,疫情放开以来均保持较高的净利润率(超11%),而美西南受国内通胀影响,净利润率相比疫情前大幅度下降近9pct。

从发展看,春秋仍处于成长阶段,未来机队数量仍可能保持较高速增长;而瑞安及美西南则相对处于成熟阶段,机队增速相比历史降速到约3%。

从市场定位看,春秋在中国市场选择相对低的票价,使得客座率维持在90%。瑞安选择极致低票价,带来了极高的客座率(超93%)。不仅如此,瑞安还能通过辅助收入使得单机收入保持较高水平,2023年以来单机收入反而超过春秋。美西南则继续维持原来LCC的定位,但随着美国人工成本的提升,市场定位反而并非最低。

当然不能简单认为美西南当前的亏损是由于定位不够低,美国其他的LCC和ULCC这些年过得也不是特别好,比如疫情前如日中天的精神航空已破产。

为了继续搞清楚各个航司的发展状况,下一期将重点对比三大低成本航司的机队情况。$春秋航空(SH601021)$ $瑞安航空(RYAAY)$ $吉祥航空(SH603885)$