低成本航空对比分析2——机队机型:均以自购为主,瑞安美西南增速下降,春秋仍处于高增长期

摘要:

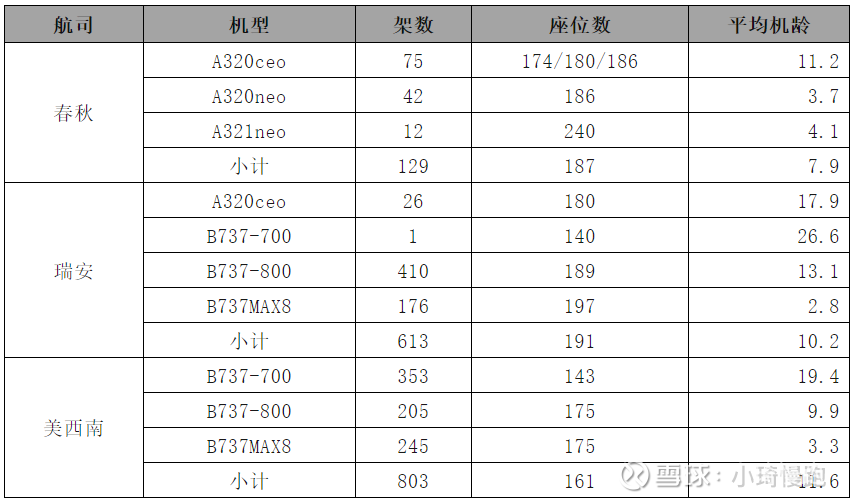

1.机队规模与结构:美西南(803架)> 瑞安(613架)> 春秋(129架);春秋机龄最新(平均7.5年),瑞安单机平均座位数最高(191座)。

2.机队增长:春秋处于行业发展期,增速最快(近10年年均10.9%);瑞安2010年以来机队增速降到3.4%;美西南进入低速增长期(2011年后年均1.1%)。

3.增长模式:春秋采用“自购+租赁”模式(自购占比70%);瑞安采用“自购+并购”模式,波音机队全自购,并购的公司采用空客机队纯租赁;美西南采用“自购+租赁+并购”模式。

正文:

低成本航空的竞争本质是单位成本的角逐,而机队作为核心资产,其规模、结构及更新策略直接决定航司的成本边界与增长动力。本文通过分析春秋、瑞安、美西南的机队规模、机型配置、及扩张路径,揭示其差异化竞争策略背后的运营逻辑,详情如下:

一、当前机队对比

(一)机队结构:春秋机龄最年轻,瑞安单机座位数最多,美西南机队数量最多

2024年春秋飞机数量129架,平均机龄7.5岁,春秋的机龄相比美西南、瑞安更年轻。

瑞安飞机数量为613架,其中B737机型587架,平均机龄为10岁,租赁A320机型26架,平均机龄18岁。

美西南机队数量最多为803架飞机,平均机龄12岁;其中B737-700机型353架、B737-800机型205架,B737MAX8机型245架。

表1-1:机队规模与结构

数据来源:2024年公司年报,其中平均机龄采用planespotters网站2025年8月5日数据。

二、春秋机队发展

(一)发展速度:近10年均增速11%,2026年增速重回10%

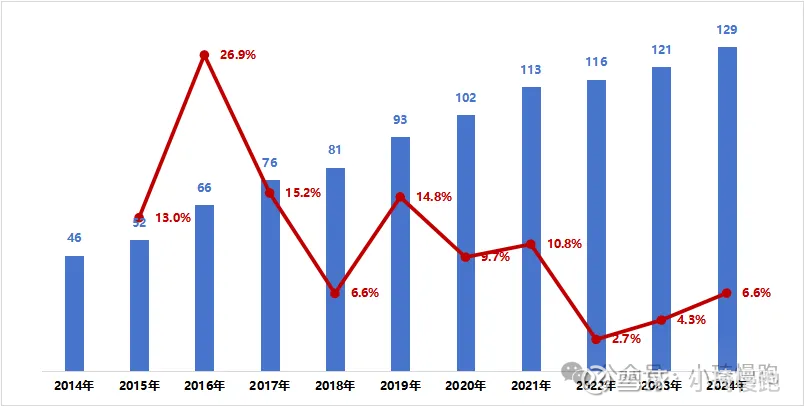

春秋的机队主要通过购买+经营租赁获取飞机,上市前春秋机队数量46架,到2024年增长到129架,10年间平均增长速度10.9%。

图2-1:春秋机队数量及增速

数据来源:公司年报

2026年后增速继续维持在10%左右。根据春秋年报公布的未来增速,随着2025年机长资源问题的解决,2025-2027年分别净增5架(+4%)、12架(9%)、14架(10%)A320系列飞机。

图2-2:春秋飞机交付计划

图片来源:公司年报

(二)机型选择:目前主要选择A320neo及A321neo

2018年2月之前春秋引进的飞机均为A320-200;

2018年10月春秋开始引进A320neo;

2020年8月首次引进A321neo;

未来春秋仍有9架A320neo及4架A321neo订单未交付。

(三)增长模式:自购为主(71%),经营租赁补充(29%)

自购:2024年自购飞机91架,占比70.5%。自购飞机队资金占用比较高,但配合春秋较低的融资成本和保守负债率(60%)控制原则,并不会影响春秋的现金流和机队增速。

租赁:2024年经营租赁飞机38架,占比29.5%。正常情况下,租赁融资模式的成本均会高于银行借款或发债,但经过与公司交流后得知,公司在疫情初期续租新租了大量低租金飞机,公司高管更是坦言当时的租金水平之低是自己从业以来从来没见过的(飞机租金相关趋势,详见租赁公司系列链接网页链接)。所以经租成本高也并非绝对,航司仍然要审时度势根据综合成本灵活决策。

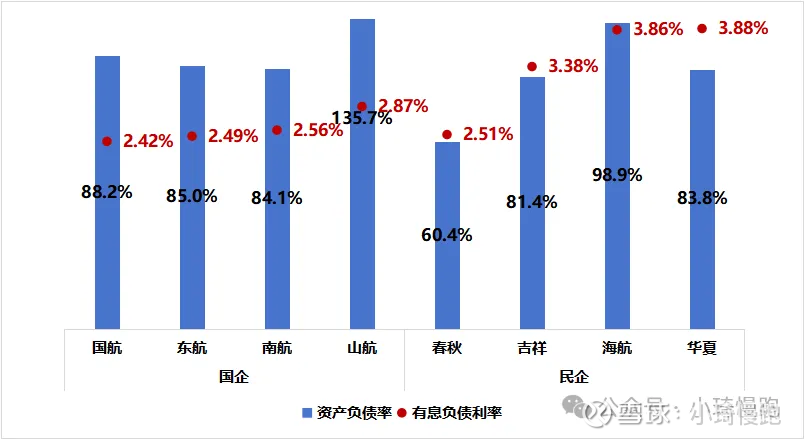

图2-3:2025年Q1国内上市航司的负债率与有息负债利率

数据来源:公司年报。国东南负债率普遍在85%以上,国资背景下仍有很强的融资成本优势。同等负债率水平的吉祥和华夏,则融资成本高出1-1.5个pct。山航未公布2025年Q1报,按照2024年报统计。

三、瑞安机队发展

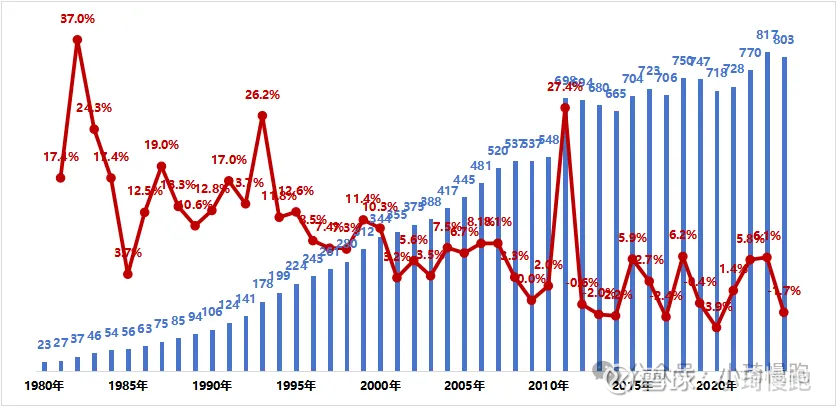

(一)增长速度:2010年前增速高达22%,之后年均3.4%再翻倍

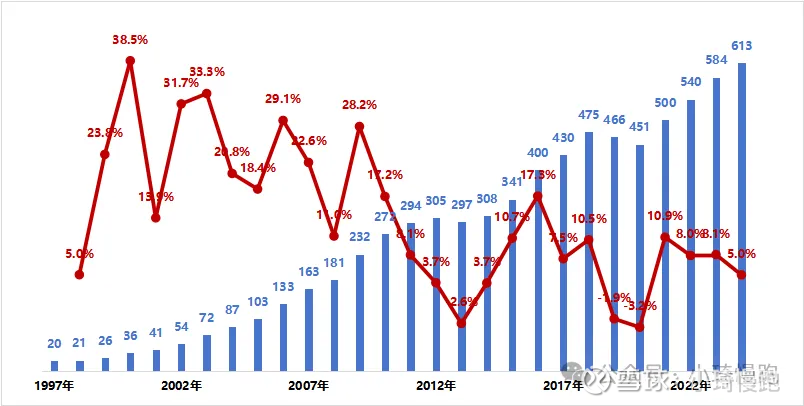

瑞安航空主要依靠自身购买飞机实现飞机数量增长。

1997年-2010年是公司的高速发展期,机队从20涨到292架,增长14倍,年均增速达22.2%。这个时期的瑞安曾让欧洲各大全服务航司闻风丧胆。同一时期的竞争对手如英国航空与其他航司合并组建IAG,本土的爱尔兰航空则早早就增长停滞,而汉莎等则纷纷组建如德国之翼之类的低成本航司。

2010年至今进入稳健发展期,机队从292架增长到613架,机队规模仍翻倍,年均增速为3.4%。

图3-1:瑞安机队数量及增速

数据来源:公司年报

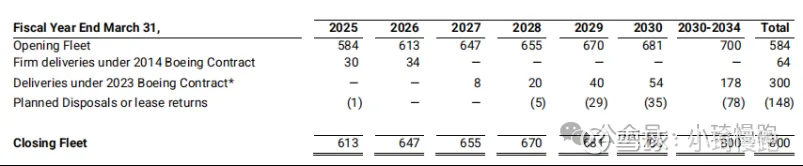

预计未来瑞安将进入3%左右的低速增长阶段。根据瑞安年报披露,到2030年机队增长到700架,近5年年均增速仅2.7%。

图3-2:瑞安的飞机交付计划

图片来源:公司年报

(二)机型:未来主力机队仍为B737MAX,并购运营少量空客A320

波音机队:瑞安航空在2020之前的购买的机型均为为B737NG;2024年底B737MAX8200的订单数量达210架。瑞安从2021年开始采用新机型B737MAX8200,单机座位数量达到197座。瑞安2027年-2033年开始交付新机型B737MAX10,预计采用228座布局,订单多达300架。

空客机队:2018年底并购Lauda后,在2019年对它的A320飞机进行了置换租赁,采用成本更低的A320租赁飞机。瑞安并购Lauda后初期也曾计划将空客机队置波音机队,后续宣布放弃,可能也在留下未来扩大引进空客机队的可能。

(三)增长模式:波音机队为100%自购,26架空客A320为租赁

1.自购是瑞安机队增长的主要模式,近年累计可查超多600架自购订单,587架音机队均为自购飞机。

1998年订购45架B738,当年瑞安机队为21架;

2001年订购155架B738,当年瑞安机队为41架;

2014年订购200架B737MAX8(100 架已确认和 100 架选项),当年瑞安机队为308架;

2020年订购75架B737MAX8,当年瑞安机队为451架;

2023年订购300架B737MAX10(150 架已确认和 150 架选项),当年瑞安机队为584架。

2.租赁模式仅26架为并购Lauda遗留产物。在2019年开始对它的A320飞机进行了置换租赁,采用成本更低的A320租赁飞机(空客飞机主要是因2018年对于Lauda公司并购进入公司),2019年置换架数达20架,2020年又新增租赁6架。

3.并购主要并非为实现机队增长,主要为获取市场,为未来机队增长奠定基础。2003年并购Buzz,并购时Buzz拥有6架B737,4架BAe 14。2004年瑞安关闭了巴斯斯坦斯特德机场,并于2004年10月31日停止飞行运营。Buzz的B737飞机被归还给LFC,瑞安的B737-800接替Buzz飞机。2018年底并购Lauda后,由于从汉莎航空租赁的 9 架飞机交付延迟,且租金很昂贵,在瑞安支持下,Lauda将这些飞机替换为20架成本更低的空客A320运营租赁飞机。

表3-1:2025年8月瑞安集团的机队结构情况

数据来源:planespotters

四、美西南机队发展

(一)增长速度:2011年后进入低速增长阶段

美西南飞机引进分为三个阶段:

1)2000年以前(350架之前)为高速增长期,平均增速达14.5%;

2)2000年至2011年为中速增长期(550架前),平均增速为6.6%;

3)2011年至今为低速增长期(700~800架),平均增速为1.1%。类比瑞安航空也在600架左右将开始进入低速增长阶段,可能在于市场容量已接近上限。

图4-1:美西南机队数量及增速

数据来源:公司年报

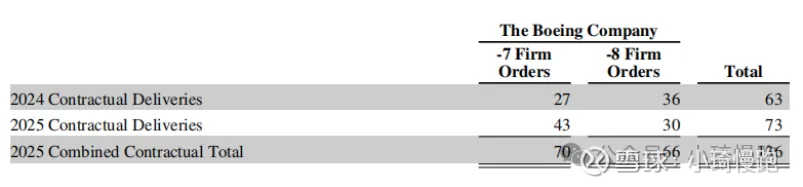

根据美西南年报披露,2025年预计波音交付73架订单,飞机增速0.9%。

图4-2:美西南的飞机交付计划

图片来源:公司年报

(二)机型:全B737机型,2017年开始引进B737MAX8

2001-2018年主要引进B737NG,2024年共558架,均为这一时期引进;2017至今主要引进的飞机为B737MAX8,2024年共245架。

订单:根据2024年报,美西南仍有492架B737MAX确认订单,目前波音主要的订单为B737MAX7及B737MAX8。不排除未来美西南可能会将部分订单转为B737MAX10。

(三)增长模式:自购占比86%,租赁及并购为辅

1.自购是主要增长模式。2024年美西南的波音飞机数量达697架,均为自购飞机。目前仍有492架波音B737MAX订单。

2.租赁为辅。2024年美西南的租赁的波音飞机数量为106架。

3.并购实现阶跃式增长。1993年并购Morris Air,获得21架B737-300飞机,这些飞机均转成美西南运营。2011年并购AirTran Airways,获得了140架飞机。其中B717飞机88架,B737飞机52架。2012年美西南为维持自身全B737机队,与达美航空达成协议,由达美航空租赁88架B717飞机。

五、总结与展望

春秋、瑞安、美西南的机队策略有相同点也有不同点。

(一)共同点:高增速、单一机型、坚持自购为主

1.增速:早期增速20%,在600架规模前,增速仍在10%左右。

2.机型:坚持单一机型,600架机队仍然选择一种机型。仅瑞安保留了少量空客。

3.增长模式:坚持低成本的自购模式为主,瑞安波音机队100%纯自购,美西南86%,春秋71%。

(二)不同点:春秋增长潜力大,瑞安保留双机队,春秋经租比例高

1.增速:美西南进入增速停滞,瑞安放缓增速到3%左右,春秋仍有10%;

2.机型:仅春秋为空客机队,瑞安首次保留少量空客;

3.增长模式:春秋经租比例30%最高。

对于春秋来说,高经租比例可能并非主动选择,而是被迫适应国内自购飞机的大单模式。以春秋的财务状况看,如果放手让春秋自己采购飞机,春秋的增速可能不会止步于10%左右。

同样,对于国内目前的航司所有制格局下,春秋也比较难获得并购发展的机遇。近五年航司并购转让仍以国进民退为主,主要还是地方国资愿意为发展本土航司为青岛、红土等航司开出高价。

除了选择简约的机型结构之外,低成本航司还普遍采用全经济舱布局来降低成本。虽然同样都是全经济舱,三家公司的布局模式仍有较大差异。下一期将会聚焦分析座舱布局,敬请关注!

低成本航空对比分析1——开篇:春秋瑞安继续维持高速增长,54岁赛道鼻祖美西南遭遇盈利危机$春秋航空(SH601021)$ $吉祥航空(SH603885)$ $中国国航(SH601111)$