中飞租与中银对比分析8——财务成本:中银融资成本更低;中飞租降息敏感度更高,但需尽快提升评级

摘要:

1.财务成本:1)中飞租财务费用为中银49%(3.49亿vs7.10亿美元),但飞机数量仅为其35%;2)中飞租有息负债利率5.6%,比中银高1.3pct。

2.债务结构:1)中银债务机构均衡,中期票据53.68%+贷款46.32%)。大量发行中票主要是受益于“A-”的评级优势,中票融资成本正常比贷款低20%-30%;2)中飞租贷款依赖度高(88.51%),浮动利率负债占比达66%(显著高于中银27%)。

3.降息受益:中飞租浮动负债占比高(66%),降息周期受益更大;中银浮动利率为主(27%)。

4.汇兑损益:中飞租风险敞口92亿元,公司主要通过增加人民币租约减少对实际经营的损失。中银无汇兑损失风险。

正文:

飞机租赁企业的财务成本管控是核心竞争力之一。本篇聚焦中银与中飞租的财务费用与债务结构对比,揭示二者在融资成本、利率风险敞口策略上的差异。通过拆解债务种类、利率类型结构、币种结构及财务费用占比,分析美联储降息和汇率波动对这两公司的影响,详情如下:

一、财务费用基本情况

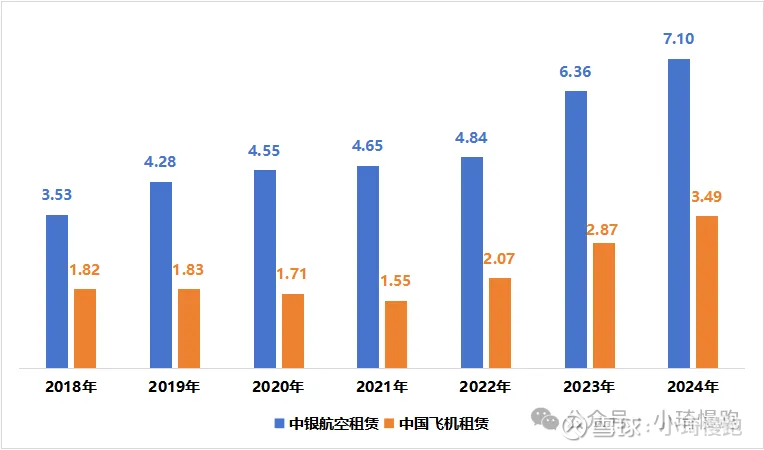

(一)财务成本规模:中飞租财务费用达中银49%

2024年中银的财务费用为7.10亿美元。相比2019年增加2.82亿美元(+66%)。相比2019年,自有机队从317架增长到445架(+40%)。

中飞租为3.49亿美元。相比2019年增加1.66亿美元(+91%),2022年后基本保持稳定。相比2019年,自有机队从113架增长159架(+41%)。

图1-1:中飞租与中银财务费用趋势(亿美元)

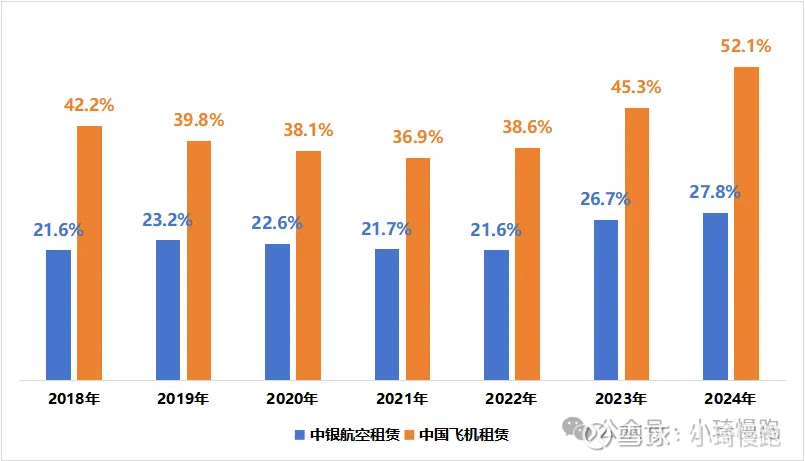

(二)成本占比:中飞租营收占比超52%,有较大降本空间

中飞租利息开支占营收比例达到52.1%,比2019年增加12.3pct。

中银占比仅有27.8%,比中飞租低24.3pct,比2019年也增加4.6pct。

对比来看,虽然两家公司受到加息影响,财务费用占比均有所增加。

但如果对比财务费用占比剪刀差(中飞租占比-中银占比),则从2019年的16.6pct,增长到了24.3pct,其中多增加的7.7个pct,是中飞租比中银归母净利率更低的重要原因。

图1-2:利息开支营收占比趋势

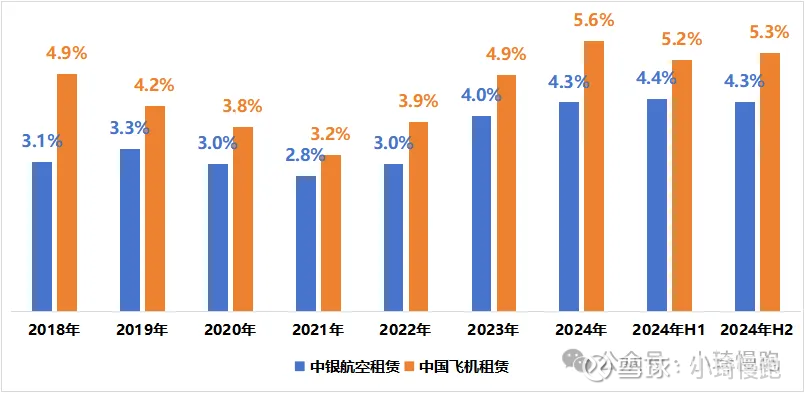

(三)有息负债利率:中飞租利率相比中银高1.3pct(30%)

租赁公司利息开支之所以从2022年以来占比越来越高,部分原因在于美联储加息导致租赁公司有息负债利率不断提高。

2024年底,中飞租有息负债利率为5.6%,而中银为4.3%,中飞租比中银高了1.3pct(+30%)。

如中飞租能成功将有息负债率利率水平下降1.3个pct,则可节支约6.3亿港币(按有息负债规模62.6亿美元,汇率7.763),已接近2024年税前利润6.4亿,可使公司利润翻倍。

图1-3:租赁公司有息负债利率

注:中飞租的有息负债呈现前低中高后低的趋势,中报的负债最高,这也导致了计算出来的有息负债利率可能会受还款期限影响,如果是年底才还款,就会导致计算的有息负债利率偏高。

二、债务结构分析

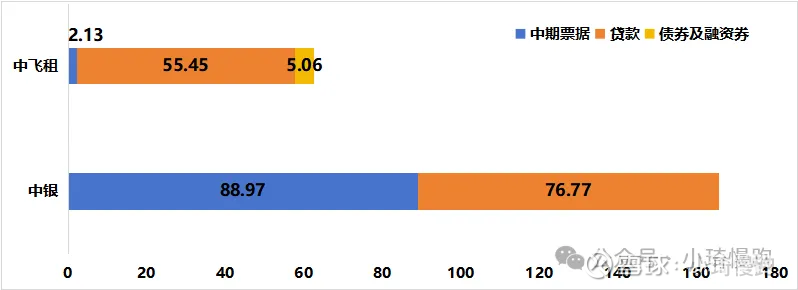

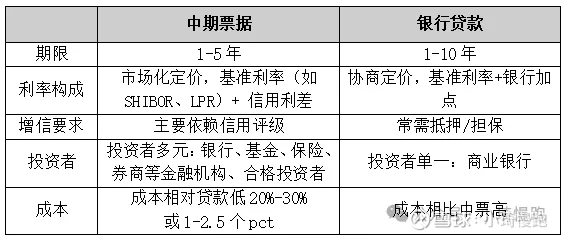

(一)种类结构:中银46%来自中票,融资成本正常比贷款低20%-30%

中银的债务结构比较均衡,中期票据及贷款占比分别为53.68%、46.32%。而中飞租以贷款为主,占比达88.51%。

图2-1:中银、中飞租债务结构(亿美元)

中期票据由于流通性更好,认购发行模式避开了银行贷款的利差模式,且有较高的发行评级要求,所以通常发行成本比银行贷款低20-30%。按照国内2025年行情,中票通常比银行贷款1-2.5个pct。

表2-1:中期票据与银行贷款的差异

中银发行更多中票的主要因标普及惠誉评级高达“A-”级,中银评级相对更高,更容易发行票据。

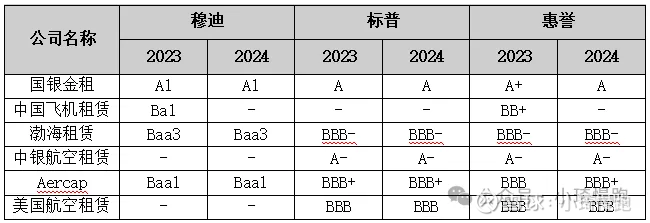

而中飞租2023年的评级仅有“BB+”,2024年已经撤销标普及惠誉的评级。中飞租获得国内中诚信及大公国际的评级为“AAA”。未来中飞租可能:一是会加大在国内发行中期票据及债券,并不断用人民币负债置换美元负债;二是努力改善财务状况,获取更高评级。

表2-2:各租赁公司的评级情况2023年vs2024年

注:2024年中飞租未获得三大评级的评估,仅获得国内中诚信和大公国际AAA主体信用评级

(二)利率结构:中飞租浮动利率负债占比高达66%,对降息更敏感

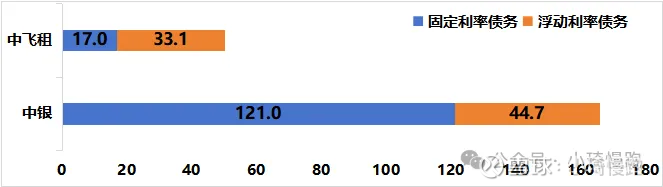

中飞租浮动利率债务规模33.06亿美元,占比达66%。可能主要因银行贷款计息方式更多为基准利率加点模式导致。

中银的债务结构中,浮动利率规模44.74亿美元,占比为27%。当前中银较低的融资成本,可能得益于中银在2020-2022年利率低谷期锁定了较多的固定利率债务有关。

图2-2:2024年浮动利率债务的规模(亿美元)

注:中飞租债务仅公布了银行债务388.53亿港币约50.05亿美元的结构,未公布信托计划、中期票据、融资券的等97.8亿港币约12.6亿美元的结构。

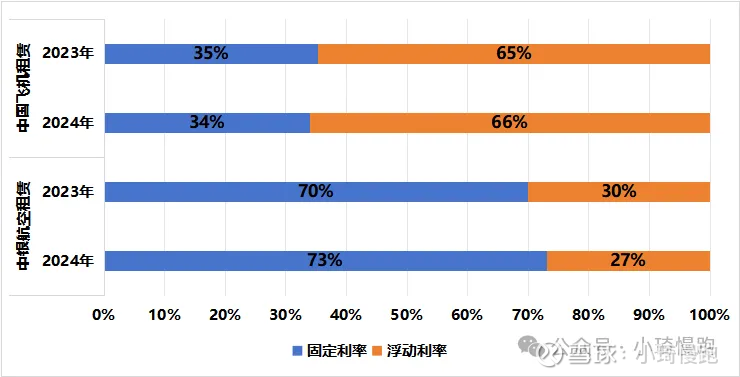

2024年中银的浮动利率占比仅有27%,相比2023年下降3pct;而中飞租达到66%,相比2023年提高1pct。

未来随着美联储降息,中飞租会更快受益。

图2-3:浮动利率债务占比的变化

数据来源:中银中飞租年报

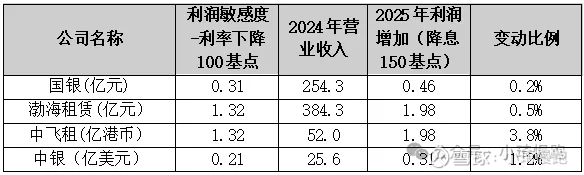

(三)降息敏感性:降息150基点对中飞租可能增加净利率3.8pct

根据中飞租及中银财报披露的利率敏感性,2024年9月-12月美联储降息150基点,中飞租及中银税前利润将分别增加1.98亿港币、0.31亿美元,占2024年营业收入比重达3.8%、1.2%。对中飞租目前仅4.9%的归母净利率来说,将带来显著提升。

表2-3:租赁公司降息敏感性分析

(四)币种结构:中飞租风险敞口92亿元

中飞租债务总额486亿港币,其中人民币负债136亿港币,占比28%。未对冲的人民币风险敞口99亿港币(92亿元)。

由于近年人民币融资成本大幅低于外汇融资成本,两币种的息差可能接近300BP。根据公司披露人民币3.2%融资成本和总有息负债利率5.6%,利用债务结构可推算出公司当前美元融资成本可能6.4%左右。

为此,公司已经将大量美元债务置换为人民币负债,节支可能超4亿港币。2024年股东大会中公司透露,中飞租目前设置的无汇率对冲风险敞口总额不超100亿元,该举措预计每年为公司节支约4.3亿港币利息费用。

表2-4:中飞租的币种结构与利率分析

备注:人民币利率采用中期票据的利率均值,美元利率采用合计财务费用扣除人民币财务费用除以美元负债

图2-4:中飞租2024年年报披露的降息举措

(五)汇兑敏感性:2025H1中银无汇兑损益影响,中飞租可能损失约-0.4到-1.8亿港币

中银报表采用美元作为记账本位币,且资产、负债、收入、费用基本为美元,基本不受汇兑损益的影响。

中飞租报表采用港币作为记账本位币,但有较多的美元及人民币负债,因此美元及人民币汇率波动就产生了汇兑损益。公司共有人民币负债117亿元,其中汇率风险敞口净额为92亿元。

根据中飞租公布的汇兑敏感度,美元升值5%,中飞租利润增加4.87亿港币,根据这个测算2025年H1预计中飞租汇兑损益在0.4-1.8亿港币。

表2-5:租赁公司2024年汇兑损益及2025年H1预测

注:1.渤海租赁采用人民银行公布的中间价测算;国银采用在岸汇率。

2.根据2024年实际汇兑损益校准,中飞租采用在岸汇率测算准确度更高。

(六)问题:中飞租为何不做汇率对冲管理?租赁公司的汇兑管理逻辑

经与中飞租沟通,中飞租认为公司有68.6%的自有机队租给中国内地及港澳台地区,收入有较多采用人民币计价,只要人民币收入能够匹配人民币负债的还本付息,实际上人民币汇率波动就不会对公司的经营产生实质影响。

如下表2-6中,租赁公司可以通过人民币租约比例控制实际汇兑损益,如果当年的实际人民币现金净额为零,理论上就没有实际汇兑损失。

目前中飞租尚未披露人民币租约的具体数据。考虑到外币租约对航司也会造成较大的汇兑损益风险敞口,航司也有意愿签署人民币租金租约,所以该方案可行性较高。

表2-6:不同人民币租约比例的汇兑损益模拟测算(亿港币)(如人民币升值5%)

注:假设还本付息年金金额为总负债10%。

三、总结

中飞租的浮动利率负债占比最高,且鉴于利息支出占比营业收入占比达52.1%,随着美联储降息,成本下降的速度将比中银更快。

为了降低资产负债率,中飞租已采取了不少措施。其中,包含最新的以股代息计划(7月8日公告),股东可以用97%的价格将股息置换为股票。对于中飞租来说,以股代息相当于间接增发,可以避免现金流出,使得公司更多资金用来优化公司的经营及财务状况。对于投资者来说,以股代息可以减少交易费用,并可额外获得3%的购买折扣。

未来中飞租成本端核心要解决负债率高、评级较低、融资成本高等一系列的财务问题。当前利率趋势下降与飞机价值上涨并行,为公司解决这些问题提供良好的天时条件,也是众多股东看重中飞租的重要原因。

后续还会继续分析其他成本相关因素,敬请继续关注。$中国飞机租赁(01848)$ $中银航空租赁(02588)$ $渤海租赁(SZ000415)$

中飞租与中银对比分析2——租赁收入:中银机队规模增速更快,中飞租收益质量提升更快

中飞租与中银对比分析3——处置收益:中飞租抢抓处置窗口,解决新机融资、提升收益水平

中飞租与中银对比分析4—其他业务收入占比小影响大,中飞租涉R飞机有望今年冲回