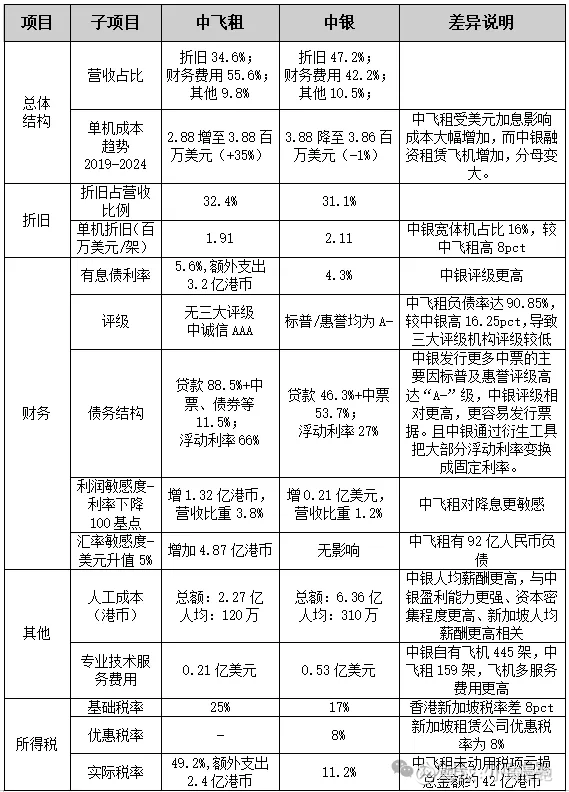

中飞租与中银对比分析11——成本端总结:中飞租相比中银在成本端增加支出约5.6亿港币

2024年中银归母净利润9.23亿美元,归母净利率达到36.1%。而中飞租的归母净利润为2.57亿港币,折合美元0.33亿美元,归母净利率4.9%。中银的盈利能力显著强于中飞租,并不仅在于飞机租金收益率高于中飞租+0.34pct(相当于中飞租减收1.60亿港币);也在于中银的成本控制相比中飞租更好,有息负债利率相比中飞租低1.3pct(相当于中飞租增支3.2亿港币),所得税税率也低了38pct(相当于中飞租增支2.4亿港币)。本系列通过4篇文章对2024年中飞租及中银的成本进行全面拆解分析,详情如下:

一、折旧成本:中银折旧成本总体约为中飞租三倍,可能主要与机队数量相关

租赁公司的折旧成本与飞机数量正相关,2024年中银的折旧成本7.94亿美元,中飞租折旧成本2.17亿美元。中银相比中飞租高的原因在于经营租赁飞机数量中银为368架,而中飞租为110架,且中银的宽体机数量占比相比中飞租更高。详情参考:中飞租与中银对比分析7——成本结构:折旧与财务成本占比90%,中银单机折旧成本略高,但实际采购价可能更有优势。

二、财务费用:中飞租有息负债利率相比中银高1.3pct,但浮动利率占比高,更受益于美元降息

2024年底,中飞租有息负债利率为5.6%,而中银为4.3%,中飞租比中银高了1.3pct(+30%),按照中飞租的有息负债金额相当于中飞租每年需要额外支出3.2亿港币。

虽然中飞租目前的利率相比中银高,但由于中飞租浮动利率债务规模33.06亿美元,占比达66%。中银的债务结构中,浮动利率规模44.74亿美元,占比为27%。随着美联储2024年9月开始降息,中飞租将更快受益于降息带来的成本下降。

详情参考:中飞租与中银对比分析8——财务成本:中银融资成本更低;中飞租降息敏感度更高,但需尽快提升评级。

三、其他成本:中银其他成本为中飞租2.8倍,与中银飞机资产及人均创造利润相匹配

2024年中银其他成本达1.75亿美元(较2019年增0.61亿),中飞租为0.62亿美元(增0.14亿),中银成本规模为中飞租2.8倍。

其中中银人工成本0.81亿美元(人均310万港币),中飞租0.29亿美元(人均120万港币),中银是中飞租2.5倍。

中银在其他成本总额、人工成本、技术服务费三大维度均大幅领先中飞租(分别达后者2.8倍、2.6倍、2.5倍),与中银飞机资产及人均创造利润相匹配。详情参考:中飞租与中银对比分析9——其他成本:中银人均人工成本310万港币/年,约为中飞租2.5倍。

四、所得税费用:中银实际所得税税率较中飞租低38pct

2024年中银的实际所得税税率为11.2%,而中飞租为49.2%,相当于中飞租每年需要额外支出2.4亿港币。

中飞租所得税税率高于中银,主要原因在于中银位于新加坡,优惠税率为8%,而中飞租位于香港,税率为25%,中飞租的长期税率已经比中银高了17pct。而中飞租由于有未动用税项亏损41.84亿港币,也导致实际所得税税率提高。详情参考:中飞租与中银对比分析10——所得税:中飞租实际税率比中银高38个pct,源于新加坡优惠税率及未动用税项亏损。

五、总结:成本端中飞租相当于增支5.6亿港币

相比中银的成本水平,仅考虑财务费用与所得税,2024年中飞租相当于增支5.6亿港币。可见财务费用及所得税税率对中飞租成本端影响巨大,未来中飞租需要重点关注财务成本及所得税税率,降低公司的成本。

通过4篇文章对于租赁公司的成本做了较为深入的分析,了解到折旧成本以及财务费用、所得税对租赁公司利润的巨大影响。由于中银及中飞租的2025年中报均已经公布,中飞租及中银也展现了不一样的变化,后续将通过对中报进行分析展现,敬请关注。$中国飞机租赁(01848)$ $中银航空租赁(02588)$ $渤海租赁(SZ000415)$

表1:2024年中飞租与中银租赁的成本差异对比分析一览表

中飞租与中银对比分析2——租赁收入:中银机队规模增速更快,中飞租收益质量提升更快

中飞租与中银对比分析3——处置收益:中飞租抢抓处置窗口,解决新机融资、提升收益水平

中飞租与中银对比分析4—其他业务收入占比小影响大,中飞租涉R飞机有望今年冲回

中飞租与中银对比分析5——中飞租CAG:曾减值损失1.6亿港币,继续减值风险已解除

中飞租与中银对比分析7——成本结构:折旧与财务成本占比90%,中银单机折旧略高,但实际采购价可能更有优势

中飞租与中银对比分析8——财务成本:中银融资成本更低;中飞租降息敏感度更高,但需尽快提升评级