低成本航空对比分析5——市场-旅客特征:人均收入增长不影响低成本的发展

摘要:

1.收入特征:1)人均GDP的高低与低成本航空的市场份额并非简单的正相关。2)欧美等高收入经济体的低成本市场份额(30%-50%以上)远高于中国(12%),证明经济增长本身不阻碍低成本航空的发展。

2.生理特征:中国旅客体重低于欧美10-20kg,身高低于欧美4-6cm,参考欧美情况,未来身高体重因素不应该制约国内低成本市场的发展。

3.总结:从乘客收入特征和生理特征看,随着未来国人收入水平提升、身高和体重也会增长,但不应认为国内低成本市场就会受到制约。反而说明当前国内低成本市场的饱和度仍非常低。

正文:

市场上有不少人认为随着中国经济增长以及中国人平均身高、平均体重不断提高,乘客会更偏向选择全服务航司,从而低成本航空的市场空间会变小。但事实真的如此吗?

本文通过对比中美欧三个主要地区的低成本航空市占率,分析可能对市占率产生影响的旅客特征:收入特征(人均GDP和Gini系数)、生理特征(身高、体重),考察中国未来随着社会经济的发展是否还适合低成本航司发展,详情如下:

一、客户特征的含义

(一)定义:聚焦分析乘客收入情况和生理特征

民航旅客特征是航空公司通过收集和分析数据,将“旅客”这个整体概念,分解成具有共同属性、共同需求的、更小的、可识别的群体。这些群体可以采用自然属性、地理属性、行为特征、心理特征来区分。

本文主要分析自然属性,如收入情况(人均GDP和Gini系数)、生理特征(身高、体重)等来分析不同旅客特征如何,以及这些因素对全服务与低成本航司发展的影响。

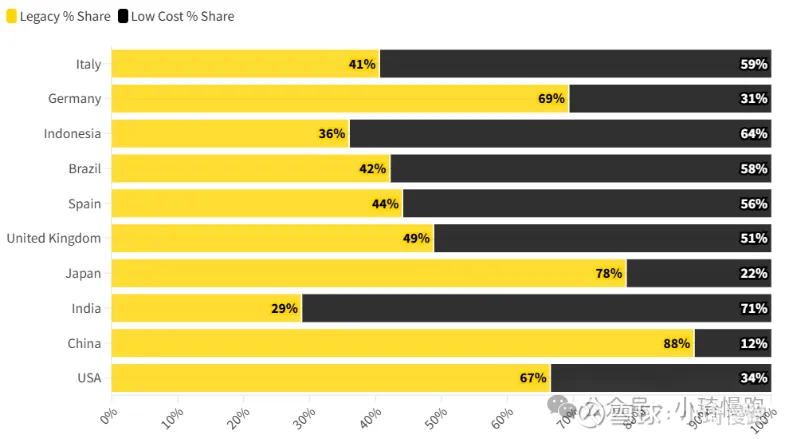

(二)全球十大市场低成本航司占比:中国12%远低于其他市场。

OAG根据全球各大航司提供服务的情况、以及机队特性,从全球挑选出114多家低成本航司,并统计了前十大航空市场的低成本航司市场份额。

1、60%以上:印度、印尼市场占比最高达71%、64%;

2、50%-60%:意大利、巴西、西班牙、英国,分别为59%、58%、56%、51%;

3、30%-50%:德国、美国分别为31%、34%;

4、30%以下:中国、日本分别为12%、22%。

中国市场作为全球仅次于美国的全球第二大航空市场,但低成本航司占有却仅有12%,远低于其他市场,尤其是远低于发达国家美国34%,以及欧洲50-60%的水平。

图1-1:2024年十大航空市场低成本与全服务市场份额(黑色为低成本)

信息来源:OAG,网页链接,低成本航司份额比例的统计口径按照OAG的2024年报告,目前有114家航空公司被OAG定义为低成本航空公司。

二、收入特征

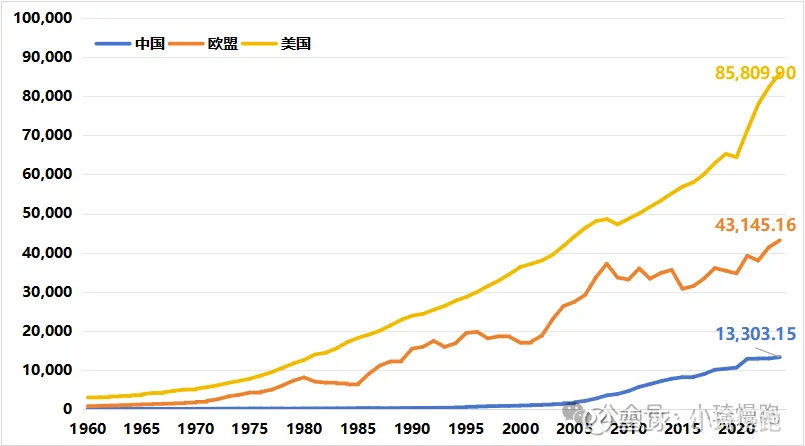

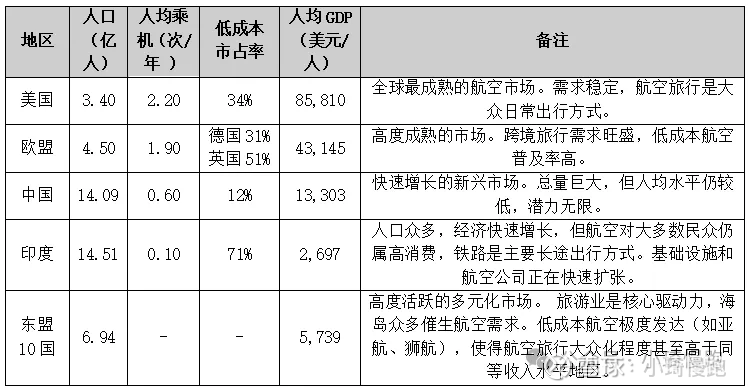

(一)人均GDP:欧美人均GDP远高于国内,低成本占比仍超30%

2024年美国人均GDP达到85,810美元,欧盟43,145美元,而中国仅为13,303美元。

这说明人均GDP提高,并不会导致低成本航空的市场份额下降。欧美的人均GDP比中国高,但其低成本航空的市场份额反而相比中国高。未来随着中国经济发展,达到欧洲的人均GDP水平,中国的低成本航空市占率至少还有18pct的提高空间。

图2-1:中美欧人均GDP对比(美元)

数据来源:世界银行集团

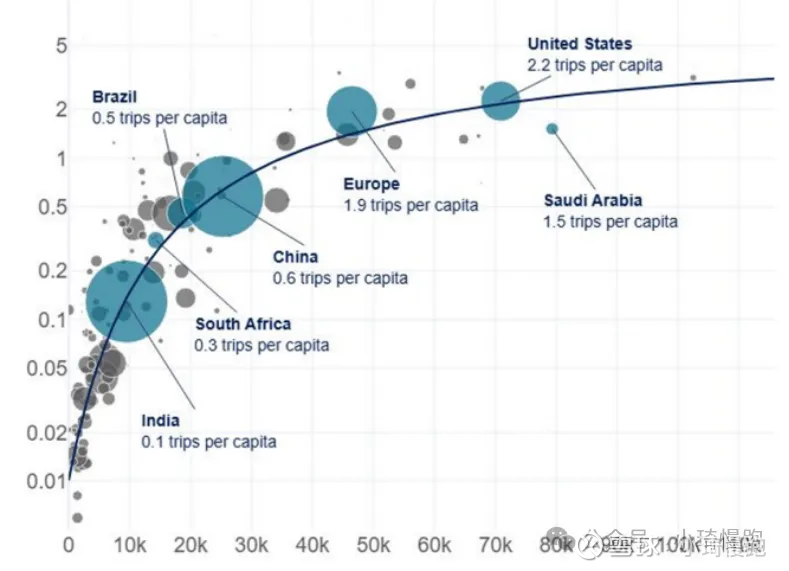

(二)人均乘机次数:整体与人均GDP正相关,国内潜力巨大

根据空客统计数据,各国人均飞机出行次数与人均GDP正相关。2024年中国人均GDP为1.33万美元,人均乘机次数为0.60次。中国人均GDP低于英国、美国,人均乘机次数也低于英美。

图2-2:各国人均GDP与人均乘机次数的关系图(2024年)

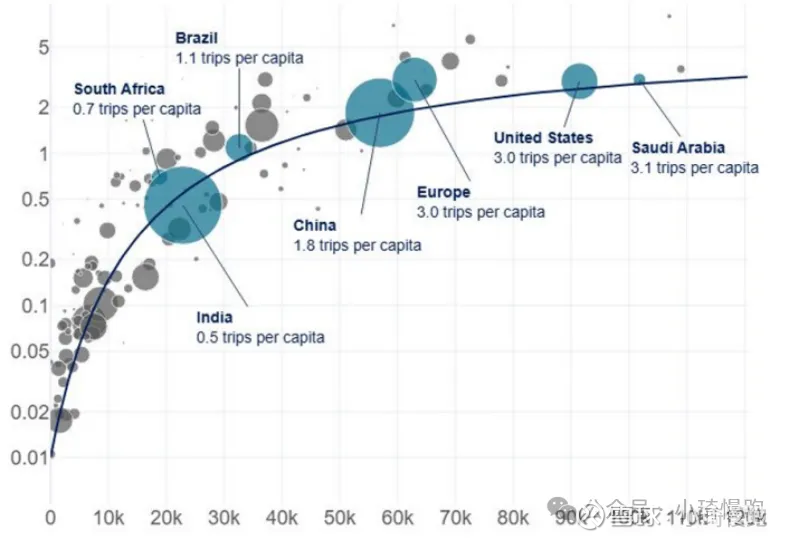

图2-3:各国人均GDP与人均乘机次数的关系图(2044年)

数据来源:空客官网网页链接

若按照空客的预测,到2044年中国人均出行次数达到1.80次,则中国的低成本航空市占率有望达到欧洲超30%的水平,低成本航空仍有巨大发展空间。

表2-1:2024年人均乘机次数对比

数据来源:世界银行集团、空客官网

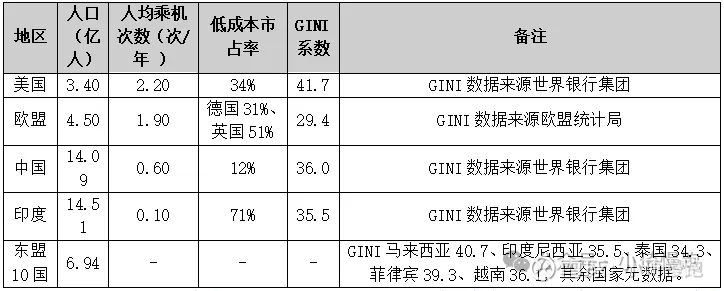

(三)Gini系数:收入差距不是影响对低成本市场的主要因素

GINI系数对于低成本航空的影响较小。美国的GINI系数达到41.7,高于中国,但并不影响其低成本航空市占率达到34%。而欧盟的GINI系数为29.4小于中国,但其低成本航空市占率同样高于中国。

表2-2:2022年GINI对比

注:世银仅公布中国2022年前数据,为了统一对比口径,其余国家均采用2022年数据。欧盟国家众多,世银无整个欧盟数据,采用欧盟统计局数据。

三、生理特征

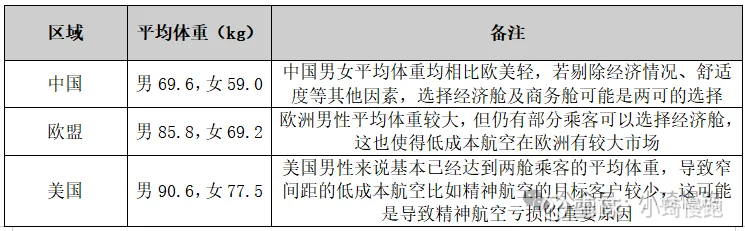

(一)体重:欧美体重较国人重10-20公斤

根据欧盟航空安全局2022年的研究,揭示了舱位等级对体重分布的影响。经济舱和高级经济舱的乘客体重平均为75.4公斤,而两舱乘客的平均体重则高达90.9公斤,经济舱的乘客体重明显低于两舱乘客。

中国的男性平均体重仅为69.6kg,远远小于经济舱及高级经济舱的平均体重,体重并不是影响中国人选择低成本或者全服务的重要影响因素。未来即使中国人的体重达到欧盟的水平,低成本航空仍有发展空间。

表3-1:中美欧体重对比

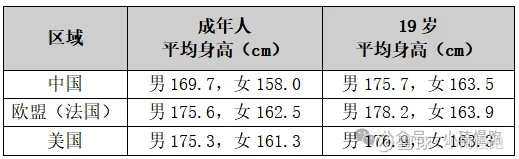

(二)身高:欧美平均身高略高国人6cm,未来可能趋近

当前欧美成年人平均身高较国人高4-6cm,说明更高的身高不会影响低成本市场。

通过对各国19岁龄人口平均身高来判断未来各国人口的身高趋势。国人平均身高为175.9cm,已接近欧美水平。

表3-2:中美欧身高对比

数据来源:wiki、柳叶刀

经济舱的座椅间距及座椅尺寸对于身高形成了天然限制。以春秋为例,春秋座椅间距约29英寸,座椅长度约17英寸,两者合计约46英寸(117厘米)。按照人体比例测算身高=腿长/0.618,身高超过1.89米的人群的腿可能将无法正常摆放。

四、总结:

市场担忧的“国民越富裕、身材越高大,就越不会选择低成本航空”的观点缺乏数据支持。相反,中国在人均收入、乘机次数和低成本渗透率上与成熟市场的巨大差距,正预示了其低成本航空市场拥有一个确定性强、潜力巨大的未来。

表4-1:中美欧对比

经济水平不构成发展障碍:人均GDP水平与低成本航空的市场份额并非负相关。欧美等高收入经济体的低成本航空市占率(30%-50%以上)远高于中国(12%),这强有力的证明,中国未来人均收入的增长,不仅不会挤压,反而会为低成本航空带来更广阔的发展空间。

旅客生理特征并非关键限制因素:当前和未来中国成年人的平均身高和体重均低于欧美水平,且均在低成本经济舱座椅的理论容纳范围之内。

通过乘客特征分析,反而表明国内低成本市场发展可能还非常不足,不论是经济发达的欧美,还是发展中的南亚、东南亚,低成本航司的占比均远高于国内。$XD春秋航(SH601021)$ $瑞安航空(RYAAY)$ $西南航空(LUV)$

低成本航空对比分析4——低成本通过抢占二三线机场时刻反向限制全服务发展,航权时刻不会限制春秋机队发展

低成本航空对比分析3——座舱布局:匹配各自市场,春秋适中,瑞安高密,美西南宽松