低成本航空对比分析7——竞争-高铁替代(上):国内高铁继续挤占中短途市场,八纵八横完成后或将逐步平衡

摘要:

1.高铁民航对比:高铁与民航的核心竞争集中于1000公里左右的中短途市场,中国高铁凭借低至0.51元/公里的票价、接近飞机的总时长和高准点率,对民航中短途出行形成强替代效应。

2.美国高铁:美国高铁可用里程近700公里,且运营速度低于100公里/小时。有限的覆盖范围和缓慢的速度使其无法对民航构成实质性竞争,美国航司因此享有更大的定价权。

3.欧洲高铁:欧洲高铁虽已组网,但跨国运营速度慢(约100公里/小时)、耗时长,且存在大量覆盖盲区。以瑞安为首的低成本航空通过极低票价反向分流高铁客源,反而抑制高铁的发展。

4.中国高铁:中国拥有全球最发达的高铁网络,其速度、票价和频次优势对民航中短途航线挤压严重。但铁路经济效益低下,边际投资效益递减严重,建设速度放缓,“八纵八横”建成后逐步与民航形成平衡。

正文:

在分析全球低成本航空市场的发展差异时,替代方案也是需要考虑的重点。低成本航空的核心在于通过极致的效率优化和成本控制,将航空出行旅行的价格门槛大幅降低,从而激发并捕获了大量的价格敏感型旅客。而高铁正是在同样的目标客群中,提供了另一种极具吸引力的方案。它们之间的竞争,本质上是在特定距离范围内,对“时间、价格、准点率”三大要素进行不同组合的竞争。

由于篇幅限制,本文仅总结对比美国、欧洲、中国等主要市场的高铁对民航的竞争,分析中国低成本航司在高铁客公里票价低的情况下如何继续发展,详情如下:

一、高铁与民航的竞争力对比

中美欧高铁里程、价格、速度的差异巨大,使得三个国家民航的票价产生了巨大的差异。中国高铁票价相比欧洲低,速度比欧美更快,这也使得中国的高铁对乘客的吸引力更强。

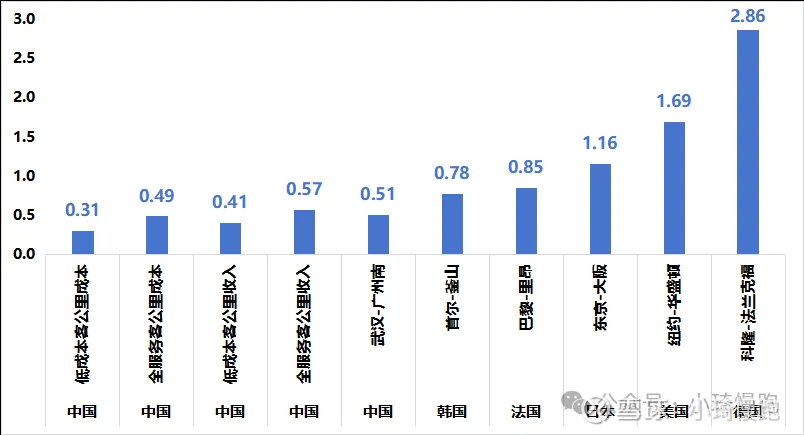

(一)价格:国内高铁客公里平均票价为0.51元,极大压缩国内机票的临期提价空间

出行成本是旅客选择出行方式的最重要决策因素。在韩国、法国、日本、美国、德国等国家的高铁客公里票价为0.78-2.86元/公里,这些国家的航司可以通过对标高铁票价或采用比高铁票价低的策略来吸引旅客。

1)国内民航客公里票价降到0.5元以下,低成本航司仍能盈利,而全服务航司则会亏损。中国全服务航司的客公里基本与高铁接近,这也导致其盈利能力难以避免受到高铁的影响;而春秋客公里成本低于高铁,可通过比民航更低的客公里票价来吸引乘客。

图1-1:中国航司客公里营业成本与不同国家的高铁票价(元)对比

数据来源:四象工作室的高铁票价数据为2024年,低成本采用春秋2025年Q3数据,全服务采用国航、东航、南航2025年Q3平均数据。

2)高铁在淡季对临近机票形成压制作用较大,导致机票临近无法提价或跳水。随出发日期临近提高,机票价格通胀都会大幅提价。如在旺季时高铁不涨价政策导致临期可售座位紧缺,航司预留高价机票仍有机会销售。但在淡季时高铁可售座位充足,航司在临近出发时如提价过多,就会导致客源流向高铁,进而导致导致航司在淡季临期无法提高票价。这可能是航司目前淡季票价较低的原因之一。

表1-1:中国北京-上海高铁与飞机对比(元)

数据来源:携程网11月3日,航司最低价数据剔除晚上9点后红眼航班的数据。

(二)时效:中国高铁时速达欧美2倍,1000km内总时长与飞机接近

1)中国高铁实际速度近200km/小时,相比欧洲及美国的速度更快2倍。京沪线最快直线平均速度可以达到238km/h(含停靠时间),较慢的武汉-上海的速度也可以达到150km/h,而欧美铁路实际速度仅能达到100km/h左右。

表1-2:中美欧高铁时速对比

数据来源:12306、omio、raileurope

2)中国高铁1000km内高铁全流程时间花费与飞机全流程时间(门到门)基本接近。若此时,高铁与机票价格差异不大,则准点率更高、舒适性更好的高铁更可能成为旅客选择。

表1-3:武汉市政府-广州市政府高铁与飞机的全流程时长(小时)对比

注:机场或高铁站到目的地均假设有车接送。

(三)服务:中国京沪高铁在频次与飞机接近,延误率更低

1)中国高铁与飞机的每小时发车频次基本一致,但高铁缺少较晚的夜间班次。京沪高铁每天6:20开始发车到晚上19:30停止,共计45班次,每小时4.09班次;而北京-上海的飞机从7点始发,到晚上21:55停止,平均共计65班次,每小时4.33班次。中国高铁仅在6点到0点运行,如高铁运行时间5小时,那晚上18-19点后即没有车次发车,但该阶段后可能在22点前仍有航班运行。

2)欧洲高铁相比班次少,时间更长,吸引力弱。巴黎-罗马每天才12个班次,且只有第一个班次运行时间为11小时,其余最长达到15小时;而飞机班次达到20班次,相比高铁更多,乘坐时间也才2小时。

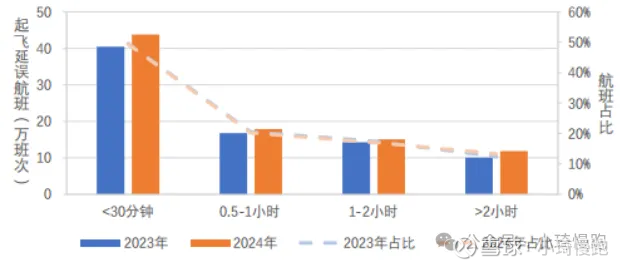

3)飞机半小时延误率较高铁高19个pct。根据国内民航局发布的2024年全国机场的离港正常率为81.05%,而根据国家统计局公布的2014年铁路出发正点率99.8%(2008-2014年数据),远远高于飞机正常起飞的概率。飞机若出现延误,有48.37%的概率会延误超过0.5小时,这也使得高铁对商务人士的吸引力更强,更大概率准时到目的地赴约。

图1-2:飞机延误时长分布

来源:CAAC官网网页链接

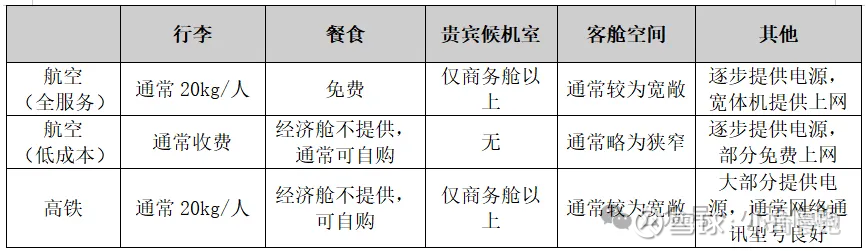

4)配套服务方面,高铁与民航不相上下,对经济舱来说餐食收费与低成本类似,但行李免费且上网通讯良好。对于服务政策,各类出行服务模式也因地制宜,利用不同运输方式的优劣势、以及客户定位提供相应服务,以此达到差异化竞争的目的。

表1-4:不同出行方式的服务政策对比

二、美国高铁

美国高铁受制于各种原因,虽有规划,但建设速度慢,目前高铁总里程仅735公里,且实际运行速度低于100km/h。高铁虽在短距离对民航有影响,但影响极其有限。

(一)美国高铁:基本无高铁,高铁总里程仅735km,无法构成竞争

美国超过250km/h的高铁仅有735公里。覆盖范围极小,对民航市场没有竞争压力。美国航司相比中国有更大的定价权。虽然美国高铁也做了非常宏大的规划,但考虑美国土地私人所有制征地困难,且考虑昂贵的建设和运营成本,实际运营效益可能远不及航空业。

图2-1:美国高铁规划图

图片来源:美国高速铁路协会网页链接

(二)与民航对比:仅少数线路(华盛顿-波士顿)略受铁路影响

美国的飞机票价同样会受到高铁票价的影响。美国的高铁票价与机票一样采用浮动票价,从美国航空的票价来看,机票价格同样受到高铁最低票价的压制或者是由于航空业内部相互竞争导致。

表2-1:美国华盛顿-波士顿高铁与机票均价对比(元)

数据来源:omio11月3日查询。

三、欧洲高铁

欧洲高铁已基本组网,但各国技术发展差异大,导致跨国高铁时速平均仅100km/h左右,且仍有大量区域高铁未覆盖。相反,欧洲以瑞安为首的低成本航空的发展,可能反向抑制了高铁的进一步发展。

(一)欧洲高铁:已基本组网,但速度较慢,仍有大量区域无法覆盖

欧洲高铁虽然有2.54万公里(2024年),约为中国的53%。

1)实际时速仅为100公里/小时左右。各个国家高铁发展较早,且各国技术路线差异可能较大,普遍车速较低。英国或法国南北1000公里范围内也需8-10小时。

2)大量区域无法有效覆盖或联通。由于欧洲大陆被海洋高山分割。如英国、北欧、希腊(北部巴尔干半岛)较为孤立;西班牙到意大利受海洋阻隔;中部阿尔卑斯山脉阻断各方向高铁联通。

图3-1:欧洲铁路网络示意图

图片来源:网页链接

注:图中数字为铁路运营需要的时长。

3)跨国普遍需要中转。由于没有统一协调,导致各个国家之间的铁路之间需要中转换乘,导致运行时间更长。巴黎到柏林需要8小时(直线距离880km),巴黎到罗马中途需要中转,时间更是达到11小时(直线距离1100km)。

图3-2:巴黎-罗马高铁时间及价格

图片来源:raileurope

(二)与民航对比:欧洲航司不受高铁影响,临期价格达高铁1倍

1000km欧洲航线受高铁竞争极小,且欧洲人均收入远高于中国,也使得欧洲的全服务航司有更大的临期提价空间。

1)全服务仍可提升临期票价。以法航为例(巴黎-罗马),提前3天预定的最低票价已经超过了高铁票价115%,10天的价格仍高于高铁26%。

2)低成本反而可以反向分流铁路客源。以易捷航空为例,则以高铁3-6折扣的票价来吸引旅客,反而在大量反向分流铁路客流。航空业的低成本模式反而可能在压制欧洲高铁发展。

表3-1:欧洲巴黎-罗马高铁与飞机对比(元)

数据来源:raileurope、携程网,2025年11月抽样数据。

四、中国高铁

中国高铁运营里程全球第一,未来仍将继续提速加密,更多大量1000km内的中短途航线仍将继续受到高铁的挤压。在这个趋势下,高铁通过加密吸引更多短途游客,对民航业造成巨大冲击,详细如下:

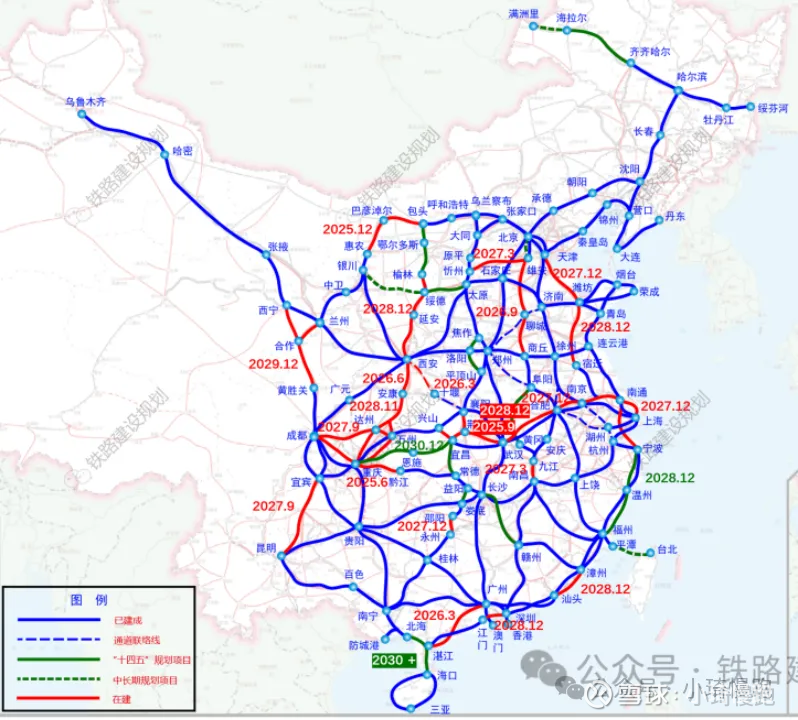

(一)覆盖范围:高铁运营里程全球第一,“十五五”继续提速加密

1)2024年中国高铁运营里程达4.8万公里,“十四五”已全面组网。北京、上海、广州、武汉、西安、郑州、成都、重庆、合肥、南京等均处于高铁枢纽位置,这些地方的旅客乘坐高铁出行极其便利,中短途客流被高铁分流严重。

2)“十五五”高铁继续提速。一是将部分线路从250公里/小时提升到350公里/小时(如深圳到上海);二是试验450公里/小时CR450车型,预计未来将会优先投入到干线市场。(信息来源:网页链接)

3)“十五五”覆盖范围继续扩大,建成后航空运输将会被挤出市场。如榆林到西安高铁,当前淡季每天11个航班,高铁开通后仅需2-3小时;武汉到成都,当前淡季每天18个航班,高铁开通后仅需3-4小时。其他如京沪二线等也在建设中,将在十五五末陆续交付运营。

图4-1:中国高铁“八纵八横”规划示意图(截至2024年)

图片来源:铁路建设规划公众号

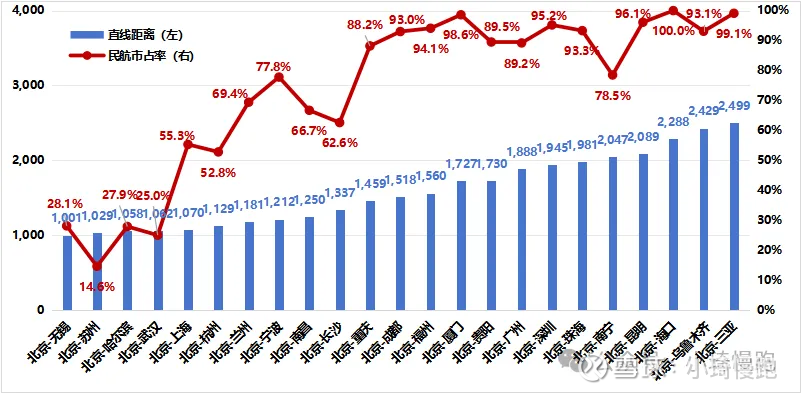

(二)民航对比:1000km内对民航替代效应极强,1500km以上仍有80%以上份额

1)1000km范围内替代性极强。在1000公里区间,由于高铁的近市中心、频次高、基本无延误的特点,使得高铁与飞机的实际行程花费时间区别可能不大(包含从出门开始到实际抵达目的地的时间),而高铁二等票票价却往往比机票价格更低。

2)1500公里(或6-8小时以上)距离,民航仍有80%以上市场份额。从1500km开始,高铁出行时间往往达到6-8小时以上,相比民航2小时的出行时间,时效性明显减弱。并且由于高铁当前仅在白天运营,6-8小时以上意味着出行时间将会占用一个白天时间,且无法实现当天往返。

图4-2:不同出行距离的民航市占率

数据来源:CADAS,2025年2月26日-3月4日。

(三)分工趋势:铁路平均里程比2010年下降38%,周转量占比下降13个pct

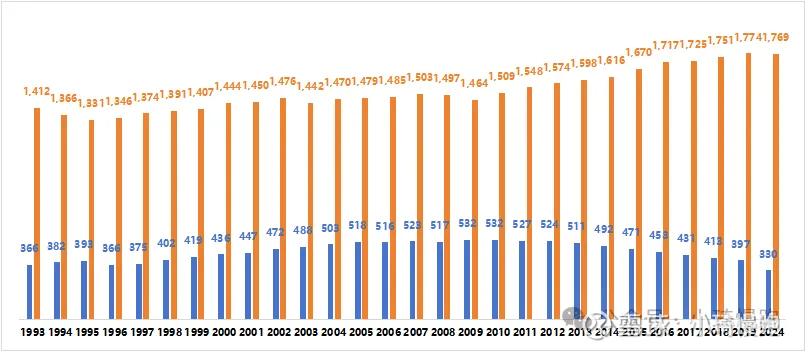

1)铁路平均里程较2010年下降38%,表明非干线市场渗漏率进一步提升。民航的平均运输距离较2010年增加17%,2024年达1,774km,表明民航逐步退出中短途市场,更多进入远程市场。二者一升一降也是相互博弈互动结果,高铁聚焦中短途,民航聚焦远距离。考虑2024年虽然国际航线旅客尚未完全恢复,实际国内旅客出行距离相比2019年增长5%,使得平均出行距离已基本恢复到2019年水平。

图4-3:国内民航与铁路平均旅客运输距离趋势(km)

数据来源:国家统计局(剔除2020-2023数据)。

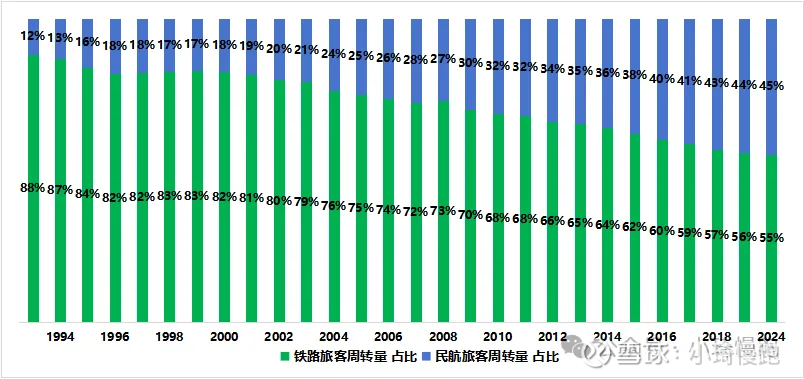

2)得益于平均航距提升,航空出行周转量占比实际仍在提升。未来随着更多旅客出行距离延长,航空可能通过吸引超过1000km的旅客来规避与高铁的竞争。这也是目前高铁旅客平均运送距离逐渐变短,而民航旅客平均运送距离逐渐变长所展现出来的两者不同的发展路径。

图4-4:中国远距离出行方式(民航与铁路)周转量(亿人公里)的占比趋势

数据来源:国家统计局(不含2020-2023数据)

(四)效益水平:净利润率长期低下,未来提价是大势所趋

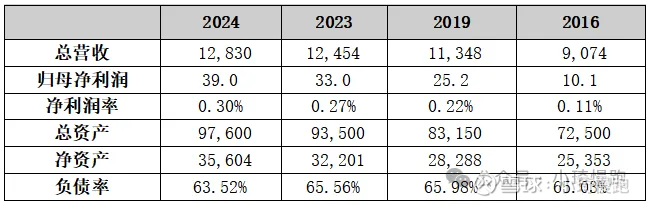

中国铁路营收规模已达到万亿级,但在规模快速增长的同时也面临效益低下的问题。2024年净利润仅有39亿元,近年净利润率长期在0.2-0.3%左右。考虑到其近9.8万亿的总资产规模,其ROA仅有0.04%。

表4-1:中国铁路集团近年效益情况

数据来源:铁路集团。

事实上,全国18个铁路局的盈利情况也非常不理想,大部分铁路局常年亏损状态,还需要补贴等来维持。如果扣除最赚钱的京沪高铁(2018年盈利102亿元)、大秦铁路(太原铁路局2024年盈利96亿元)之后,全国铁路系统亏损会更严重。

2016年国家放开高铁票价管制,允许铁路部门根据市场情况自主制定票价。近年来高铁一直积极调整定价策略。如2024年6月15日起,武广铁路客运专线有限责任公司对京广高铁武广段上运行的时速300公里及以上动车组列车公布票价进行涨幅,武广高铁全程票价涨幅在20%左右。

考虑全国铁路整体为一家单位,提价相对比民航非常容易协调,未来高铁通过逐步提价提升效益可能也是必然趋势,对民航竞争压力放缓。

表4-2:中国18个铁路局及热门铁路的2018年效益情况

数据来源:京沪高铁2019年招股书

(五)高铁规划:“十四五”增速放缓,未来十年严控超前建设,增速仅有3-4%

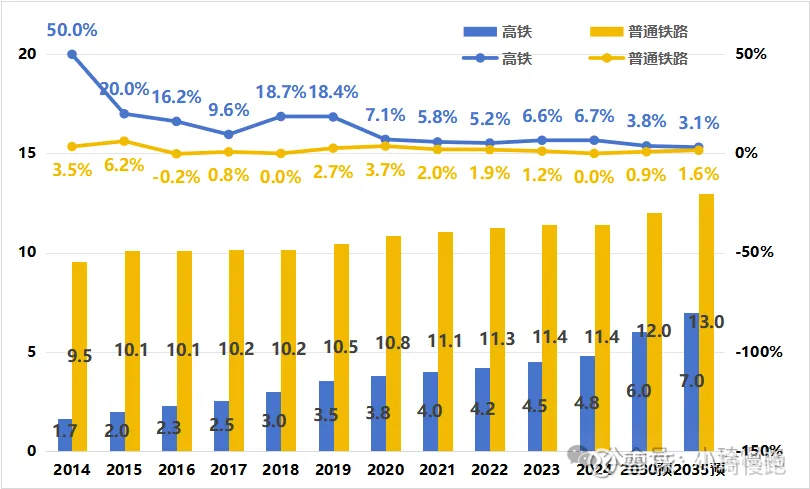

2020年-2024年高铁运营里程年均增加2425公里,增速仅有5-7%。而在2014-2019年均增速曾长期保持在10-20%水平,相对来说“十四五”高铁投运减速明显。

未来十年高铁投运速度将继续下降到3-4%。根据国铁集团2020年发布的《新时代交通强国铁路先行规划纲要》,到2035年实现全国高铁7万公里左右。而2024年高铁的运营里程为4.8万公里,若2035年要实现7万公里目标,则每年仅会平均增加2000公里的高铁。

整体来看,高铁建设已经从“大干快上”,向“严控规模”、防止“蛮干硬上”转变,实际增速可能会更低。

图4-5:国内高铁及普通铁路总里程(万公里)及增长趋势

数据来源:铁路集团。

五、总结

1)欧美高铁从网络覆盖、车速、价格都不及中国和日本,不具有与民航竞争的能力。如美国的高铁里程短仅735km,且高铁运行速度低于100km/h。欧洲跨国高铁运营速度仅100-110km/h,1000km时长超过10小时。因此这两个地区的民航受高铁影响极小,甚至因为民航低成本的发展,反而抑制了高铁的发展。

2)中国的高铁运行范围扩大、时速提升,未来对民航影响还将继续深化;为维持效益稳定,必然会持续提升票价,“八纵八横”建成之后,逐步形成平衡态势。京沪高铁直线平均时速已经超过238km/h,未来中国仍有大量新高铁线路建成,已有干线时速也能进一步提升到350km/h,并还在试验投放450km/h高铁。在这个趋势下,中国航司短距离航线仍将进一步受到高铁影响,民航业受到高铁的冲击将更加严重。但由于高铁造价高昂,随着“八纵八横”建成后,再向非干线市场扩张时,边际效益下降严重,自身效益水平也会受到拖累,后续必然会提升票价、放缓增速。高铁与民航逐步形成平衡,各自承担不同交通运输分工。

但是面对高铁的竞争,航司也并非只能束手就擒,实际上在70-90年代的日本也曾受到过新干线的强烈出击,但全日空ANA在日本却实现了成功逆袭。受篇幅限制,下一篇介绍日本新干线对日本航空业的影响,以及全日空ANA逆袭过程,总结高铁对全服务和低成本的不同影响,以及全服务航司及低成本航司的应对策略差异。$春秋航空(SH601021)$ $瑞安航空(RYAAY)$ $西南航空(LUV)$

低成本航空对比分析6——市场-地理特征:中美欧面积广阔、人口经济分散度高,均适合低成本航空发展

低成本航空对比分析5——市场-旅客特征:人均收入增长不影响低成本的发展

低成本航空对比分析4——低成本通过抢占二三线机场时刻反向限制全服务发展,航权时刻不会限制春秋机队发展

低成本航空对比分析3——座舱布局:匹配各自市场,春秋适中,瑞安高密,美西南宽松