2025Q3航司财务分析——华夏利润增速最快达54.2%,三大航东航增速最快达23.6%,春秋净利率同比降2.4pct

摘要:

1.归母净利润:东航增速34.4%最快。东航、华夏、南航实现同比正增长34.4%、31.6%、20.3%;而海航、春秋、国航、吉祥负增长-0.7%、-6.2%、-11.3%、-25.3%。

2.EBIT:华夏增速54.2%最快,春秋吉祥负增长-5.3%、-22.8%。华夏、东航、南航、海航同比增幅分别为54.2%、23.6%、16.9%、16.9%;国航增速较缓,仅为0.5%;春秋、吉祥负增长-5.3%、-22.8%。

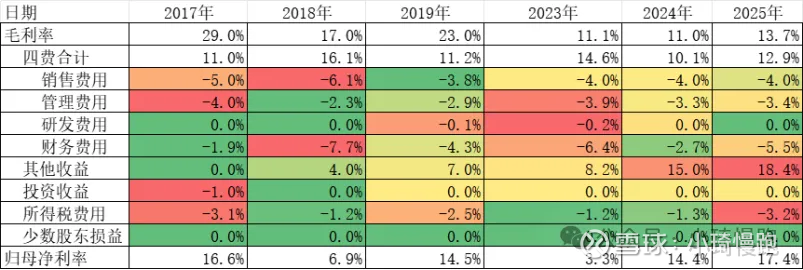

3.所得税费用:国航、南航、东航、海航通过确认前期未使用的递延所得税,有效降低了所得税费用,从而提升了净利率。若其所得税税率恢复至2019年水平,国航、南航、东航的归母净利率可能分别下降1.1、1.1和2.1个百分点。

正文:

2025年Q3国内航空业在油价回落、汇率企稳的宏观背景下,呈现出分化复苏态势。本文主要用同比分析、比率分析等方法,简要分析国航、南航、东航、海航、春秋、吉祥、华夏等航司的第三季度财务表现。详情如下:

一、航司利润分析

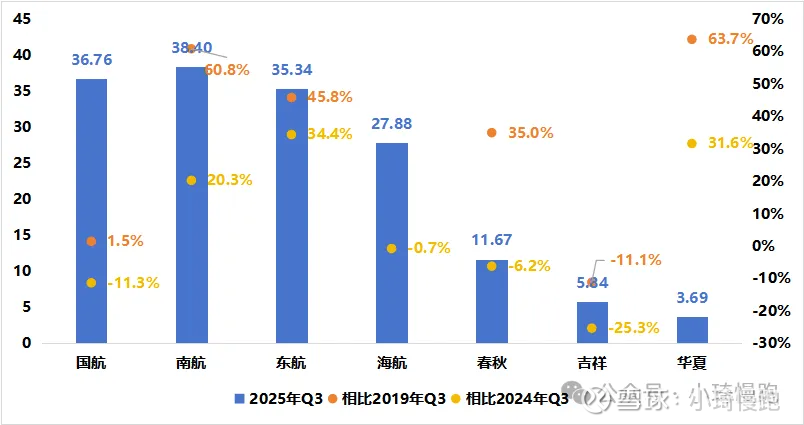

(一)净利润:东航、华夏、南航分别同比大涨34.4%、31.6%、20.3%

归母净利润:南航归母净利润38.40亿元,航司中最高。

相比2024年Q3:仅东航、华夏、南航实现了正增长,增速分别达到34.4%、31.6%、20.3%;而海航、春秋、国航、吉祥均负增长,增速分别为-0.7%、-6.2%、-11.3%、-25.3%。

相比2019年Q3:除吉祥增速为-11.1%外,其余航司均实现正增长。

图1-1:2025年Q3航空公司归母净利润(亿元)及增速对比

注:海航2019年Q3归母净利润仅1.08亿元,导致2025年Q3相比2019年增速奇高,剔除此数据。

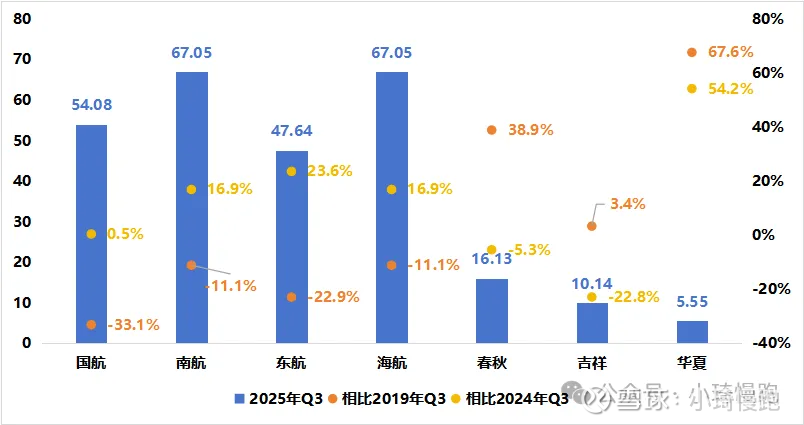

(二)EBIT:华夏同比增速最高为54.2%、东航三大航中增速最高为23.6%

由于航空公司普遍具有高杠杆特征,加之疫情期间长期亏损累积了大量未确认可抵扣亏损,使得净利润受利息支出及税收调节影响显著,难以真实反映经营绩效。因此采用EBIT可以更准确地还原公司实际经营状况。

华夏:受益于2024年的支线补贴政策,华夏2025年Q3的EBIT达到5.55亿元,相比2024年Q3增长54.2%、相比2019年Q3增长67.6%,是唯一实现双增长的航司。

春秋吉祥:两家航司虽然相比2019年增速达到38.9%、3.4%,春秋吉祥的业绩相比2024年反而出现下滑,增速分别为-5.3%、-22.8%。

国南东海:四家航司EBIT仍未恢复到2019年,其中东海、南航、海航的恢复速度最快,相比2024年增速分别为23.6%、16.9%、16.9%。

图1-2:2025年Q3航空公司EBIT及增速对比

注:本文EBIT中的I采用财务费用(利息费用+汇兑损失),主要原因是航司的汇兑损益对利润波动影响极大,采用财务费用而不是利息费用更能还原真实业绩。

二、航司利润率

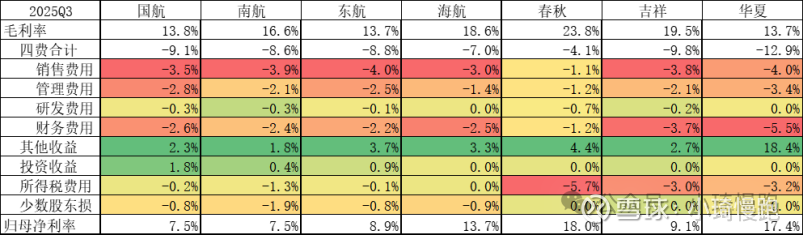

(一)横向对比:春秋毛利率23.8%、净利率18%仍最高;华夏依靠航线补贴净利率17.4%逼近春秋;国东南海通过确认前期未使用的递延所得税提高净利率

毛利率:2025年Q3春秋毛利率最高23.8%,国航、东航、华夏毛利率最低,分别为13.8%、13.7%、13.7%。

四项费用:春秋通过控制销售费用及财务费用,四项费用占比最低为4.1%;而华夏由于财务费用7家航司中占比最高,导致其四费占比达到12.9%。

其他收益:7家航司均有航线补贴,其中华夏主要依靠补贴来实现盈利,占比高达18.4%。

投资收益:国航、南航、东航均有投资收益;其中国航受益于国泰航空的投资收益,占比最高达1.8%。

所得税费用:国航、南航、东航、海航通过使用前期的未确认可抵扣亏损,减少了2025年Q3的所得税费用。国航、南航的有效税率为1.8%、12.2%、0.5%、0.0%。而春秋、吉祥、华夏的有效税率分别为24.2%、25.1%、15.6%,均已回归正常。若国航、南航、东航的所得税税率恢复到2019年,归母净利率可能分别下降1.1pct、1.1pct、2.1pct。

少数股东损益:国航、南航、东航、海航的子公司整体均实现了盈利,其中南航的子公司盈利能力最强。南航少数股东损益占比达到1.9%。

归母净利率:春秋、华夏的归母净利率相比其他航司高,分别达到18.0%、17.4%。而国航、南航、东航、吉祥均低于10%。

图2-1:2025年Q3航空公司各项收益及费用的营收占比分析

三、总结

通过上述分析,确实可以看得出行业效益明确转好了,总结各航司要点如下:

1.华夏航空依托航线补贴实现全航司最快EBIT增速54.2%。华夏Q3航线补贴金额达3.91亿元,同比增长33.7%,推动其归母净利率达到17.4%,与春秋航空相当。在补贴支持下,华夏归母净利润及EBIT同比增速分别达31.6%和54.2%,位居行业首位。

2.三大航中,东航归母净利率8.9%最高、增速最快,南航次之,国航表现相对落后。东航的归母净利率8.9%是三大航最高的,而归母净利润及EBIT的同比增速34.4%、23.6%也是三大航增速最快。

3.春秋、吉祥归母净利润同比增速均为负数,为-6.2%、-25.3%。春秋作为航空业的优质企业,归母净利率达18.0%,继续保持行业领先。然而受2025年市场竞争加剧影响,其业绩较2024年Q3有所下滑,归母净利润及EBIT增速分别为-6.2%和-5.3%。

4.国航、南航、东航、海航的业绩受财务费用与所得税费用影响显著,还原相关影响后,其较2019年Q3的增速由正转负。主要原因在于2019年Q3人民币贬值,且正常计提所得税费用;而2025年Q3人民币升值且这四家航司均使用了未确认的可抵扣亏损减少所得税费用。

四、附录:

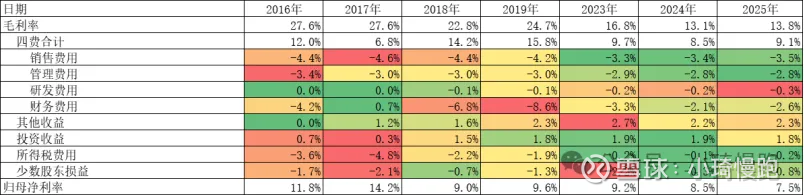

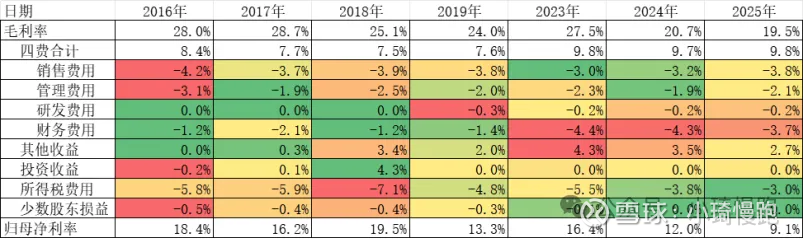

(一)国航:相比24年毛利率提升0.7pct,归母净利率下降1.0pct

相比2024年Q3:国航毛利率略提高0.7pct,主要原因在于布伦特原油收盘价为66美元/桶,同比下降8.3%。

相比2019年Q3:国航毛利率下降10.9pct,主要原因在于布伦特原油收盘价相比2019年9月提升11.9%以及飞机租赁费用及维修费用价格也提高。财务费用占比大幅度下降6.0pct,主要原因在于人民币升值0.7%,而2019年Q3贬值2.8%。所得税费用占比下降1.7pct,主要原因在于2019年Q3的有效税率为15.1%,而2025年Q3仅为1.8%,截止2025年中报,国航仍有723亿的未确认的可抵扣亏损,3季报通过使用这部分金额减少所得税费用可能约5.5亿元(测算金额可能有误差,占营收比例为1.1%)。

图4-1:历年三季度国航的营收比率分析

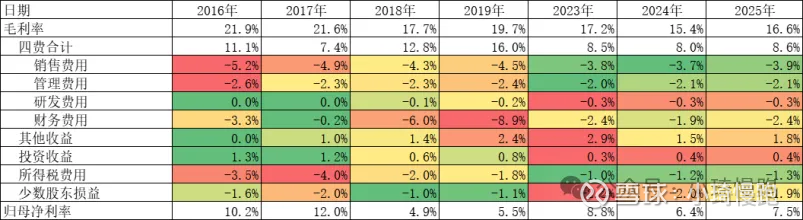

(二)南航:相比24年毛利率提升1.2pct,归母净利率提升1.1pct

相比2024年Q3:南航毛利率略提高1.2pct,主要原因在于布伦特原油收盘价为66美元/桶,同比下降8.3%。

相比2019年Q3:南航毛利率下降3.1pct,主要原因在于布伦特原油收盘价相比2019年9月提升11.9%以及飞机租赁费用及维修费用价格也提高。财务费用占比大幅度下降6.5pct,主要原因在于人民币升值0.7%,而2019年Q3贬值2.8%。所得税费用占比下降0.5pct,主要原因在于2019年Q3的有效税率为21.5%,而2025年Q3为12.2%,截止2025年中报,南航仍有544亿的未确认的可抵扣亏损,3季报通过使用这部分金额减少所得税费用可能约5.1亿元(测算金额可能有误差,占营收比例为1.0%)。

图4-2:历年三季度南航的比率分析

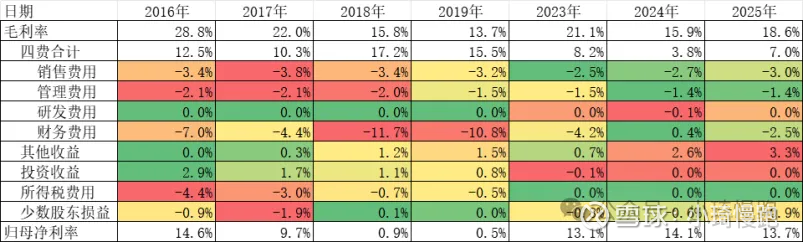

(三)东航:相比24年毛利率提升1.3pct,归母净利率提升2.0pct

相比2024年Q3:东航毛利率略提高1.3pct,主要原因在于布伦特原油收盘价为66美元/桶,同比下降8.3%。

相比2019年Q3:东航毛利率下降6.7pct,主要原因在于布伦特原油收盘价相比2019年9月提升11.9%以及飞机租赁费用及维修费用价格也提高。财务费用占比大幅度下降5.9pct,主要原因在于人民币升值0.7%,而2019年Q3贬值2.8%。所得税费用占比下降2.0pct,主要原因在于2019年Q3的有效税率为21.8%,而2025年Q3为0.5%,截止2025年中报,东航仍有545亿的未确认的可抵扣亏损,3季报通过使用这部分金额减少所得税费用可能约8.2亿元(测算金额可能有误差,占营收比例为2.1%)。

图4-3:历年三季度东航的比率分析

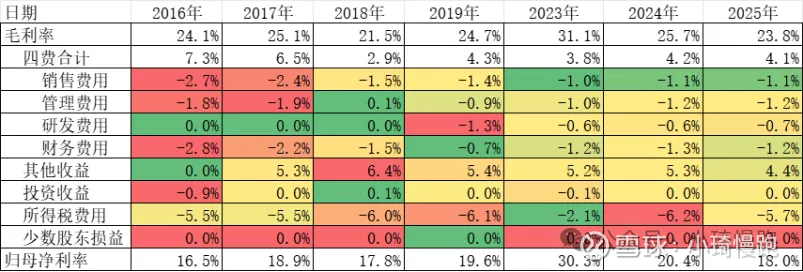

(四)海航:相比24年毛利率提升2.7pct,归母净利率下降0.4pct

相比2024年Q3:海航毛利率略提高2.7pct,主要原因在于布伦特原油收盘价为66美元/桶,同比下降8.3%。财务费用占比大幅提升2.9pct,主要原因在于人民币升值0.7%,而2024年Q3升值1.7%,2025年受益于人民币升值的人民币汇兑收益减少。

相比2019年Q3:海航毛利率下降6.7pct,主要原因在于布伦特原油收盘价相比2019年9月提升11.9%以及飞机租赁费用及维修费用价格也提高。财务费用占比大幅度下降8.3pct,主要原因在于人民币升值0.7%,而2019年Q3贬值2.8%。所得税费用占比下降0.5pct,主要原因在于2019年Q3的有效税率为49.2%,而2025年Q3为0.0%,截止2025年中报,海航仍有200亿的未确认的可抵扣亏损,3季报通过使用这部分金额减少所得税费用可能约7.4亿元(测算金额可能有误差,占营收比例为3.6%)。

图4-4:历年三季度海航的比率分析

(五)春秋:相比24年毛利率下降1.9pct,归母净利率下降2.4pct

相比2024年Q3:春秋毛利率略下降1.9pct,主要原因在于虽然布伦特原油收盘价为66美元/桶,同比下降8.3%,但春秋的客公里收入下降7.0%而客公里成本仅下降4.6%,收入降幅大于成本降幅。

相比2019年Q3:春秋毛利率下降0.9pct,主要原因在于布伦特原油收盘价相比2019年9月提升11.9%以及飞机租赁费用及维修费用价格也提高。

图4-5:历年三季度春秋的比率分析

(六)吉祥:相比24年毛利率下降1.2pct,归母净利率下降2.9pct

相比2024年Q3:吉祥毛利率下降1.2pct,主要原因在于客公里收入相比2024年下降1.5%。

相比2019年Q3:吉祥毛利率下降4.5pct,主要原因在于布伦特原油收盘价相比2019年9月提升11.9%以及飞机租赁费用及维修费用价格也提高。财务费用占比提升2.3pct,主要原因在于利息费用为2.5亿元,相比2019年多了1.6亿元。

图4-6:历年三季度吉祥的比率分析

(七)华夏:相比24年毛利率提升1.2pct,归母净利率提升3.0pct

相比2024年Q3:华夏毛利率提升1.6pct,由于华夏未公布客公里,猜测可能原因在于客公里收入提升。财务费用占比提升2.8pct,主要原因在于利息费用为1.18亿元,相比2024年增加0.64亿元(+121%)。

相比2019年Q3:华夏毛利率下降9.3pct,主要原因在于布伦特原油收盘价相比2019年9月提升11.9%以及飞机租赁费用及维修费用价格也提高。其他收益相比2019年提升12.4pct,主要原因在于2024年支线航空补贴政策调整,补贴金额增加。

图4-7:历年三季度华夏的比率分析