租赁公司2025中报对比分析1——过高新租/续租占比导致中飞租租金收益率仍保持低位,中银更早受益高租金周期

摘要:

1.新飞机:2025H1交付符合预期,中飞租交付10架(占比6.6%),中银交付24架(5.3%);未来2026-2028年中飞租预计交付占比49%,中银仅为26%;

2.续租:2025H1续租符合预期,中飞租续租8架(占比5.3%),中银无续租;未来2026-2028年中飞租预计续租占比40%,中银仅为5%;

3.租金收益率:中银经租收益率提升0.5pct,中飞租反而下降0.9pct。中飞租可能受到新租约过多、加快海外扩张等因素拖累。

4.总结:中飞租预计2026年后租金收益率才会明显提升,中银更早受益高租金周期利好。

正文:

8月末各租赁公司陆续公布2025年半年报。2025年上半年中银归母净利润3.42亿美元,归母净利率达到27.5%,同比下降11.7pct。而中飞租的归母净利润为1.41亿港币,折合美元0.18亿美元,归母净利率5.9%,同比提升0.7pct。

从本次半年报中基本可得出:一是中银的盈利能力仍然强于中飞租,二是中银的净利率略有下滑,而中飞租反而有所提升。下面通过分析中银及中飞租的收入及成本变化情况,分析这两个公司的实际盈利能力,以及后续走势,详情如下:

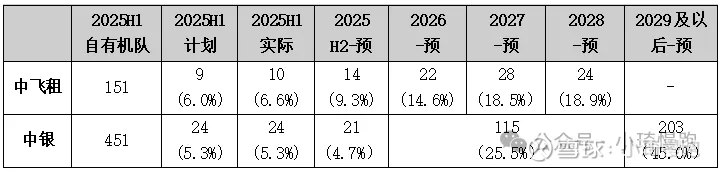

一、新飞机

(一)H1小结:中飞租、中银中报交付数量符合预期,中飞租交付占比6.6%,高于中银的5.3%

中飞租2025年H1交付10架飞机,2025H2-2028年将有88架飞机交付。其中2025年H2的14架、2026年22架新飞机均已配租完成。

中银2025年合计交付48架飞机,其中2025年H1已交付24架,下半年订单簿交付21架飞机,购机回租3架;2026年-2028交付124架飞机,其中订单簿交付115架飞机,购机回租9架。

表1-1:中飞租与中银的订单交付时间表

数据来源:中飞租、中银2025年中报,百分比为相对现有自有机队的占比。

(二)展望:中飞租2025-2028年交付飞机与现有飞机比值达58%,大于中银27个pct。

2025H2:中飞租比中银高4.6个pct。中飞租计划交付14架新机,占飞机总量比9.3%,而中银为21架,占飞机总量比例4.7%。

2026-2028年:中飞租计划交付74架,占飞机总量比例49%,而中银为26%。

交付量及比例:未来中飞租的飞机交付数量占飞机总量占比更大,更受益于飞机租金高位带来的收入增长。

中飞租2025-2026订单61%转境外(2025H1半年报PPT披露)。有利于减少对国内航司的依赖,避免单一市场过于集中的风险,且有利于未来租金价格提升。

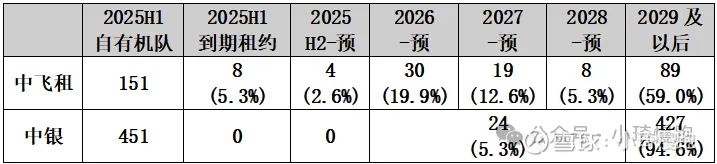

二、续约飞机

(一)H1小结:中飞租有5.3%续约,中银无续约机位

2025年H1:中飞租续约了8架飞机,占比5.3%;而中银没有续约的飞机。

表2-1:中飞租与中银的到期租约数量

数据来源:中飞租、中银2025年中报,百分比为相对现有自有机队的占比。

(二)展望:2026-2028:中飞租近三年到期租约占比40%,较中银高35个pct

2025H2-2027年:1)中飞租租约续租达53架,占总飞机架数的35%(考虑部分有出售计划,实际可能略低),在高租金水平下,可能可以获得更高租金的机会。2)中银预计2026-2028年仅有5.3%的飞机续租,续租飞机主要集中在2029年之后。

中飞租、中银的续约飞机均符合预期,中飞租到期数量更多,而中银签订长期租约,到期时间主要集中在2029年以后。

中飞租加快境外布局。根据与公司交流得知,续租订单中也有50%的飞机均租给海外航司。

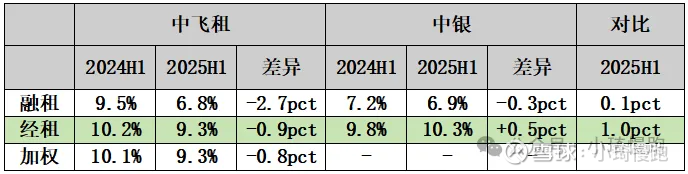

三、租金收益

(一)H1小结:中银经租收益率提升0.5pct,中飞租反而下降0.9pct

1)中飞租经租收益率下降-0.9pct。在飞机租金不断提升的背景下,经租收益率反而下降,很多投资人认为中飞租租金收益率不符合预期。

2)中银经租收益率提升0.5pct。符合与租金上涨趋势。租金收益率2024年H1为9.8%,2025H1提升到10.3%。

表3-1:中飞租与中银的租金收益水平对比

数据来源:公司中报PPT公布数据。

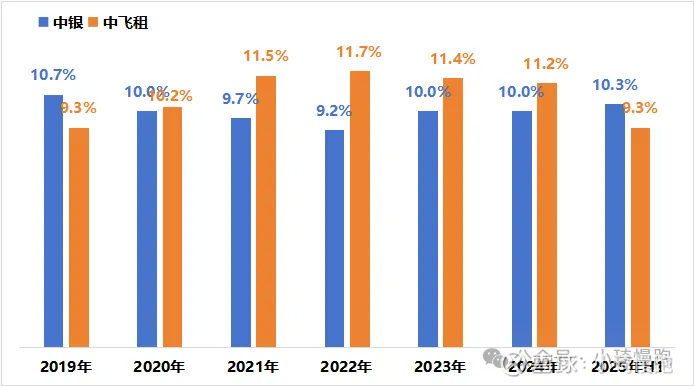

中飞租经租收益率反常下降,但9.3%的收益率与同为飞机价值高点的2019年相似。根据与公司交流及调研分析,分析可能原因:一是新飞机租约相比当前租金价格滞后2年,新续租滞后1年;二是租约收益率因资产折旧减少,随租期不断提升;三是为实现全球化布局,适当调降租金以获取优质客户;四是部分政府补贴无法到位导致。

图3-1:2019-2025H1中飞租与中银的经租租金收益水平

数据来源:公司中报数据。

3)新飞机租约平均滞后市场价格2年,续租平均滞后1年。新飞机租约飞机由于需要提前进行构型选型(如座椅设施等)后才能上线生产,为此一般均会提前3年开始销售工作,提前12-18个月截止。所以当前交付飞机租金实际是在平均2年前签署的租约,其价格自然也会更低。对于续约飞机,由于不存在重新选型问题,所以一般提前1年即可完成签约,当前价格体现的是1年前租金水平。

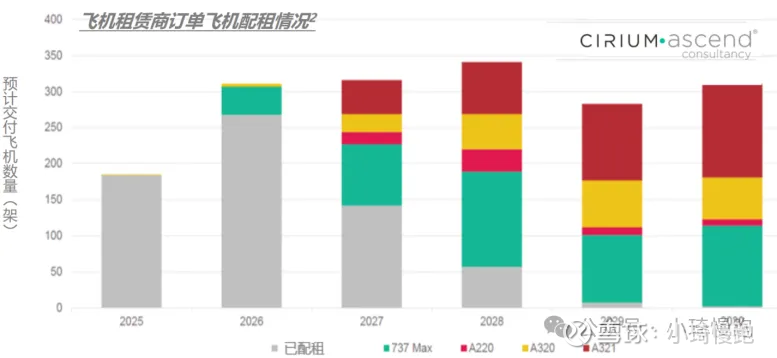

图3-2:2025-2028年全球租赁公司订单签约率(灰色为已签约架数)

注:数据来自中飞租半年报PPP(航升Cirium),时间截止到2025年8月。

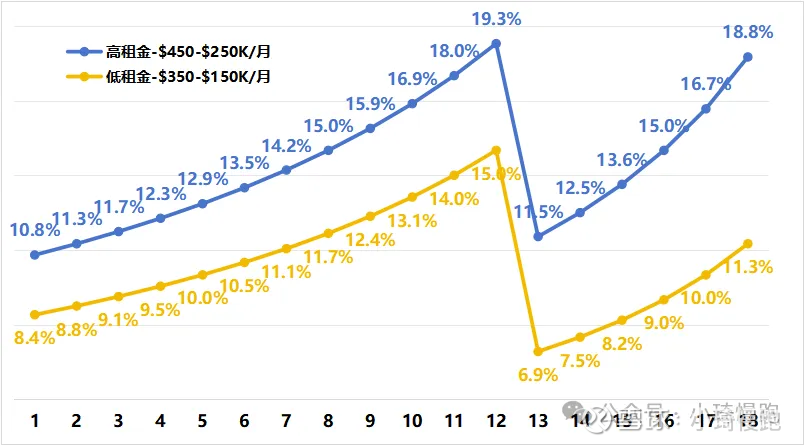

4)租约收益率因资产折旧减少,随租期不断提升。对比高租金模式下的租金随机龄变化曲线可以看出,首年租金收益率为10.8%,甚至大幅低于低租金模式下第12年15%的租金收益率。虽然短期看新租约在初期反而会拉低整体租金收益率,但长期看高租金期的租约越多,未来租赁公司的收益率必然会更高。

图3-3:租金收益率与机龄的关系

注:假设新飞机账面价值为5000万美元,飞机折旧按25年无残值测算。当前高租金新机租金为45万美元/月,12年续租租金为25万美元/月。历史高租金新机租金为35万美元/月,12年续租租金为15万美元/月。

(二)展望:加快全球化布局,租金收益率可能还会继续受影响

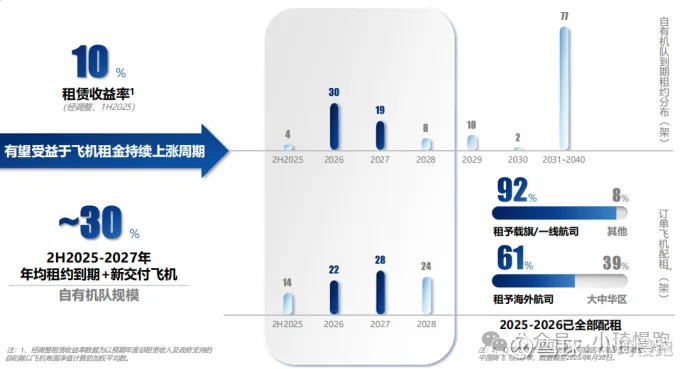

1.租金预期:中飞租新租一线航司占比90%+,收益率受影响

根据公司年报披露,中飞租2025-2026年交付的机队92%租赁给一线航司,相比原本机队占比提升24pct。同时也在加快全球化布局,新订单61%租于海外客户。

该策略对于中飞租远期租赁收入质量提供了保障,一线航司的抗风险能力更强,全球化配置也可以有效分摊风险。但一线航司租金溢价能力也更强,为开拓新客户,租赁公司可能给于租金折扣更高,压低了租金,导致租金收益率下降。

图3-4:中飞租加快全球化

注:信息来自中飞租2025年H1半年报ppt。

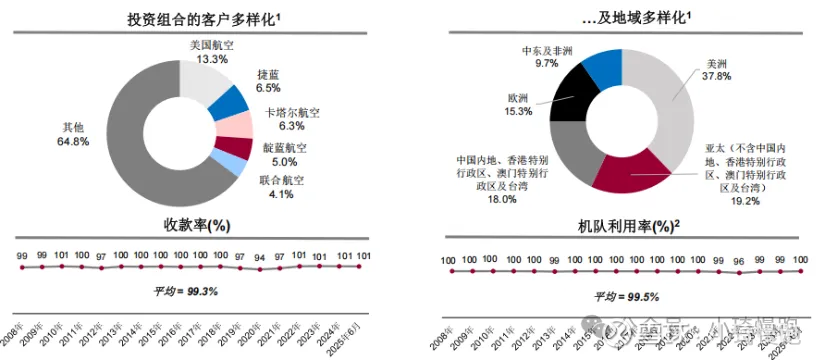

中银由于一直以来的都是客户组合及区域多样化,与海外及一线航司的溢价能力相对较强。未来随着飞机租金不断提高,中银新机租金收益率可能更快提高。

图3-5:中银的客户全球化程度

注:信息来自中银2025年H1半年报ppt。

四、总结

综合上述情况分析,当前租金上涨趋势下,中飞租由于更多新租/续租等原因,反而导致短期租金收益率被压制,粗略判断可能在2026年后才会有大幅提高。短期中飞租利润提升还很难依靠租金收率提升来实现。

中银由于长期一直以来的都是客户组合及区域多样化,与海外及一线航司的溢价能力相对较高,近期续租租约较少,租金收益率提升可能更快。$中国飞机租赁(01848)$ $中银航空租赁(02588)$ $渤海租赁(SZ000415)$

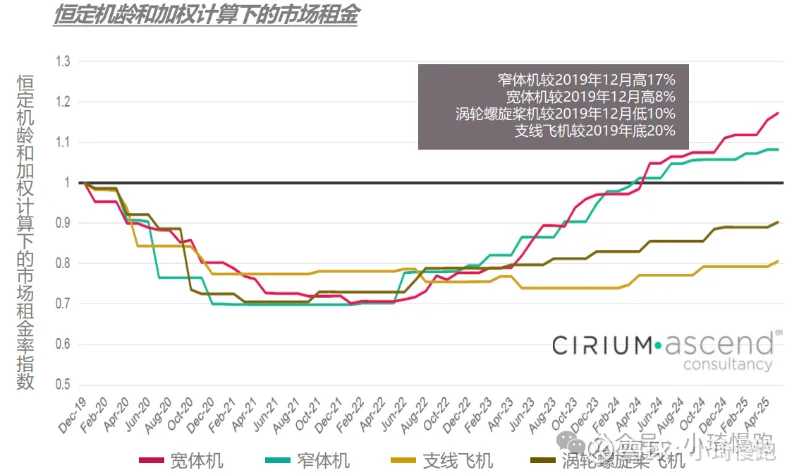

图4-1:各类机型相对2019年的租金率指数趋势

注:数据来自中飞租半年报PPT(航升Cirium)。