低成本航空对比分析8—市场-高铁替代(下):新干线曾冲击日本航司,“往远飞、往外飞、降成本”成未来趋势

摘要:

1.日本新干线:日本国内航线的机票票价受到高铁压制。日本新干线在4小时行程内的路段对民航产生了强替代,高铁市占率超过70%,有新干线的航线最低票价均被压制,相比无高铁的航线票价低56%。

2.全日空逆袭:全日空采用高密度布局应对高铁及日航的竞争。全日空ANA在1970-2009年主要采用高密度布局以应对高铁竞争,并成功扩大市场份额;2009年后转而引进低密度高端客舱布局飞机来运营国际航班,而国内航班仍采用高密度布局。

3.日本航空业启示:面对竞争,中国航司需采取“往远飞(深耕1500公里以上市场)、往外飞(拓展高铁未覆盖航线)、降成本(如高密低单座成本)”三大策略,以实现与高铁的错位竞争与可持续发展。

正文:

在上篇中我们对比了中美欧高铁的不同特征,指出美欧高铁在中短途市场上对民航的竞争力相对有限,而中国高铁则展现出较强的竞争优势,并进一步提出了中国航空公司应对高铁冲击的可行策略。本篇将以在运行速度上与中国高铁相近的日本新干线为例,分析其对本土民航业带来的影响,并梳理日本航空公司为应对新干线竞争所采取的有效策略,从而为中国航司提供一套可借鉴的成功范例,详情如下:

一、日本新干线

在全球范围内,只有日本曾经在70年代后经历过类似中国的铁路对民航业巨大冲击,日本新干线作为当时全球最高效最快速的地面运输方式,曾经也一度给日本航空业带来巨大挑战。对于中国航司来说,日本航司与高铁的博弈和发展更有借鉴意义,详细如下:

(一)新干线:始于1964年,日本高铁抢占国内短途客流

1964年10月1日,日本东海道新干线(东京大阪1964)正式运营。新干线以其高速、便捷、准时的特点,在日本国内交通市场中占据了重要地位。尤其是往北的东北新干线(大宫-盛冈1982)、往西的山阳新干线(大阪-博多1975)开通后,基本实现了日本本州的东北与西南贯穿,对航空业在本岛形成巨大竞争压力。

图1-1:日本新干线路线图

在东京至大阪、名古屋等核心大城市之间,航空业逐渐边缘化,市场份额仅分别有19%、3%。

图1-2:东京到日本主要城市的航空市场份额

图片来源:招商证券

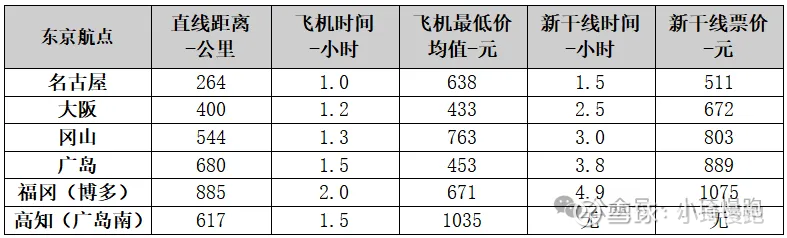

日本飞机票价受新干线影响较大。仅在距离最西端的东京到福冈,则由于新干线票价较高(约1075元)且路程较远(直线885公里约5小时),仍有70%左右市场份额。而时间相同的东京-广岛的飞机最低价仅有453元,而没有新干线的东京-高知(四国岛)飞机最低价为1035元,票价是已新干线通车广岛航线的2倍。

表1-1:东京到主要城市的新干线与飞机比较

注:数据来源为携程,飞机最低价均值为前3天、前10天、前20天的最低价均值,时间为2025年11月5日(淡季)。

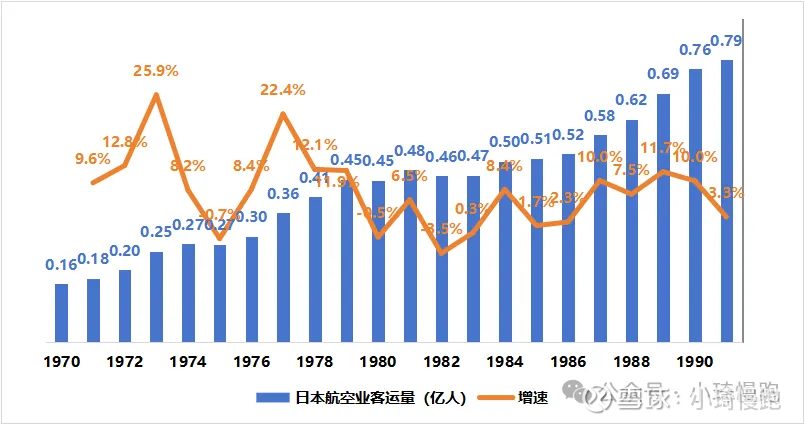

(二)1979-1986航空旅客运输量增长停滞8年,高铁与油价冲击是重要原因

从1979-1986年,日本航空业旅客运输量基本没有增长,进入8年左右的停滞发展期。主要原因:一是日本国内新干线发展迅猛,经济发展又进入调整期,导致需求不足;二是石油危机导致油价暴涨,使得航司运营成本大涨。1973年原油价格从不到5美元/桶,上涨到1981年超过37美元/桶,并持续到1986年才回落。

图1-3:日本历年航空旅客运输量及增速(亿人次)

数据来源:世界银行集团。

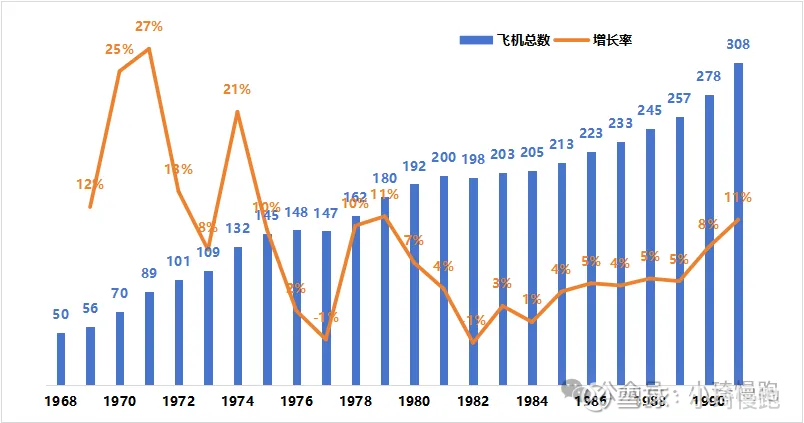

(三)机队规模:1968-1991年均增速7.9%,1975-1978年及1981-1985年曾增长停滞

1973到1986年期间石油危机爆发,原油价格从3.1美元/桶暴涨到超30美元/桶,涨幅10倍。原油价格暴涨导致航空业成本提高,航空公司引进飞机增速也下降。石油危机导致的成本大涨,叠加新干线的竞争优势,日本民航业在1975-1978年,以及1981-1985年都有过持续3-4年的机队滞涨期。

图1-4:1968-1991年日本民航飞机数量及增长率

数据来源:日本国土交通省

二、全日空ANA的逆袭

(一)高密度布局压降成本,逆势扩张国内市场

全日空ANA在70-80年代通过引进大量全经或高密宽体机。在仅可以运营国内航权的情况下,引进如全经B767,高密B747及B777来降低单座成本以提升市场竞争力。ANA的B747-400座位数达到565座,座位数较JAL多73%。

表2-1:全日空ANA在70-90年代机队的架数及布局

数据来源:planespotters

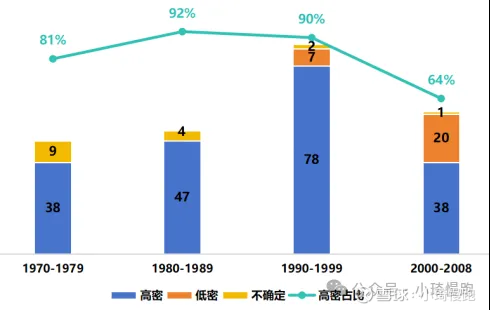

高密度飞机布局占比长期保持在80-90%。1980-1999年全日空引进的飞机布局以高密布局为主,占比超过90%。而2000年后这个比例虽然下降,但仍超过64%。

图2-1:全日空新引进飞机布局情况趋势

数据来源:planespotters,不含支线机。

当前全日空单机座位数仍明显高于JAL,其中B787-宽体机座椅数量比JAL高44-54座。全日空国内运营的B787-8采用高密度版335座,比日本航空JAL高密度版多了44座;而国际则采用低密度版240座,比日本航空JAL低密度版也多了54座。

表2-2:全日空B787-8国内版布局比较

图片来源:AeroLOPA

(二)抓住政策开放时机,迅速扩大国际市场份额

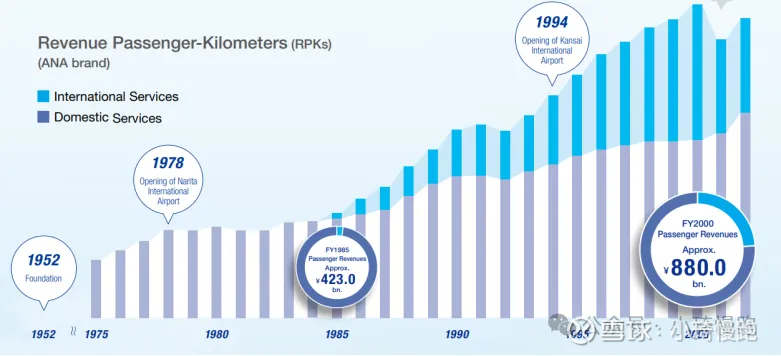

1985-1990年由于日元汇率升值,出境人数大大增加,油价回落,航空旅客运输量又开始较快发展。此时全日空ANA借着政策解禁时机(1986年前国际航班只能由JAL执行),快速扩大了国际市场份额。

图2-2:全日航ANA历史发展趋势

图片来源:全日空ANA年报。

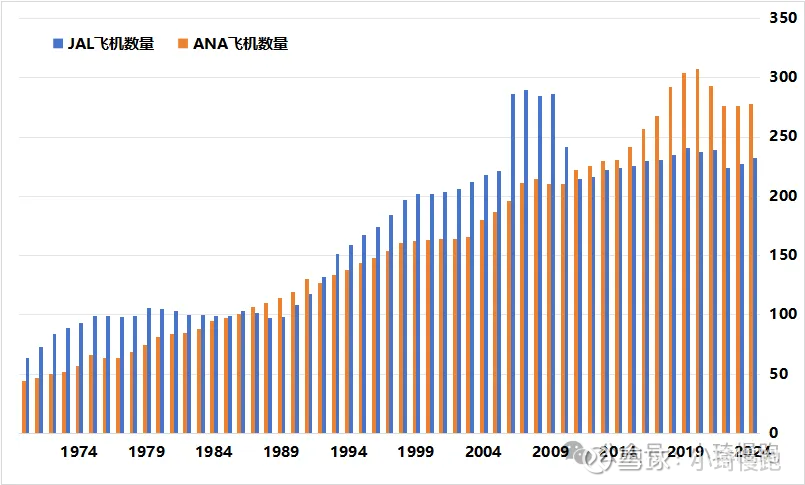

(三)全日空机队规模已超日航,日本市场机队占比43%(日航为36%)。

直到2009年后日本国际入境游客数量爆发后,全日空才改变策略开始大规模引进高端低密度布局。

而同期日航JAL则因为经营不善多次破产重整,最后由日本经营之神稻盛和夫扭转颓势。稻盛和夫讲到自己复出的理由时,也曾提到不愿意看到日本航空市场只有全日空一家独大,这样不利于日本航空业的健康发展。由此可见当时全日空ANA的强大。

图2-3:ANA与JAL机队规模发展趋势

数据来源:来自各航司年报及planespotters。

三、总结

日本新干线在70-90年代对日本的民航产生了巨大影响,主要体现在对票价的压制,被迫退出中短途市场,导致行业整体供给过剩,盈利发展困难。但在这个过程中,ANA虽然不是传统意义上的低成本航空,但也通过高密度布局来降低座公里成本,实现了机队的稳步增长,并逐步成为日本最大航司。

这对国内航司具有很强的借鉴意义,目前中国国内市场受到高铁的冲击越来越强。国内航司面对高铁提速、扩网的竞争,主要可采用“往远飞、往外飞、降成本”三种方式应对:

1)往远飞:一是远距离航线上民航时效性更好。当前超过1500公里(约5-6小时以上),民航业占有率仍能维持在80%以上。参考美国航空业消费特点,民航航空出行在整体消费预算中占比0.6%-0.8%左右,当民众收入水平提升后,机票出行预算也会增加。开通更多长远航线,可能是航司刻意或被动的选择,但实际中也会实现与高铁的错位竞争。二是随着航程增加,航司的座公里成本也会下降。因为航段成本中20-30%的成本(起降费、机场安检、发动机大修等)仅与起降次数有关,且高空巡航段单位距离油耗更低。

2)往外飞:高铁无法覆盖日韩、东南亚等近洋航线,以及洲际航线。这方面航司选择与高铁合作,反而可以吸引更多客源。当前国内航司提早布局近洋周边航线也是回避与高铁的竞争,反而实现合作的策略。春秋航空在2025年Q3业绩发布会上,也格外强调“新运力仍将投向国际线,对东南亚的投入是长期战略性问题,不会因为短期市场不好就停止扩张”。

(信息来源:网页链接)。

3)降成本:从目前看,高铁票价在0.5元/公里左右,如春秋航空等将成客公里成本压降到0.3-0.4元左右,则反而可以像瑞安在欧洲一样从高铁反向分流客源。这也可能是当前航空业票价下调就能实现高客座率的一个原因。

综合上述来看,面对高铁冲击,低成本航司和全服务航司受到的影响不同,可以采取的应对策略也不同,总体来说低成本航司或定位下沉的航司更有优势,如全日空ANA在日本的逆袭。简要总结如下:$春秋航空(SH601021)$ $瑞安航空(RYAAY)$ $西南航空(LUV)$

表3-1:全服务与低成本航司与高铁的竞争与应对策略

低成本航空对比分析7——竞争-高铁替代(上):国内高铁继续挤占中短途市场,八纵八横完成后或将逐步平衡

低成本航空对比分析6——市场-地理特征:中美欧面积广阔、人口经济分散度高,均适合低成本航空发展

低成本航空对比分析5——市场-旅客特征:人均收入增长不影响低成本的发展

低成本航空对比分析4——低成本通过抢占二三线机场时刻反向限制全服务发展,航权时刻不会限制春秋机队发展

低成本航空对比分析3——座舱布局:匹配各自市场,春秋适中,瑞安高密,美西南宽松