租赁公司2025中报对比分析2——中飞租单机处置收入大涨80%,下半年处置架数较少,中银整体稳定

摘要:

1.飞机处置收入:中飞租处置19架,单机净收益涨到198万美元/架,较近10年均值390万美元/架仍有较大恢复空间;25H2中飞租可能处置11架。

2.代管飞机:中飞租及中银的代管飞机规模未发生变化,分别为30架、32架;未来中飞租CAG的贷款利息收入恢复时间仍不确定。

3.其他收入:2025年H1中银为0.80亿美元、中飞租为0.26亿美元,分别下降15.6%、27.8%。中飞租其他收入下降的最主要原因是政府支持金额同比下降41%,金额也减少0.46亿港币。

正文:

上一篇文章分析了中飞租及中银2025年H1的新飞机引进、旧飞机续约以及租金收益率的趋势,本文将继续分析飞机处置、代管飞机、其他收入的历史情况,并展望2季度的趋势,详情如下:

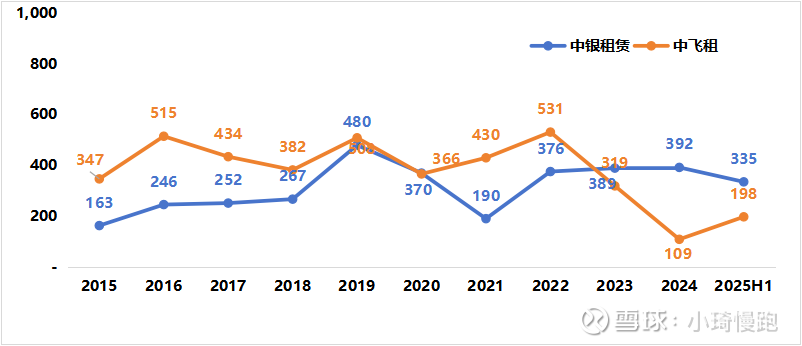

一、飞机处置

(一)H1小结:中飞租单机净收益涨到198万美元/架,较近10年均值390万美元/架仍有较大恢复空间

中飞租:飞机处置收入198万美元/架符合收益恢复的预期,单机净收益较2024年上涨82%,但相对中银当前的335万美元/架,及自身历史平均390万美元的水平,仍有较大回升空间。

中银:单机处置净收益为335万美元,相比2024年小幅下降14.5%。较近10年均值300万/架仍有12.5%的涨幅。

图1-1:中飞租与中银的单机处置净收益趋势

注:飞机处置净收益为税前利润。

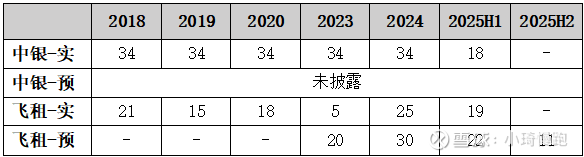

(二)展望:25H2中飞租可能处置11架

中飞租仍保持大比例的飞机出售,出售占比预计达4%-7.3%,处置价格预计将超过200万美元。根据中飞租日常公告披露的数据统计,2025年H2中报PPT披露下半年将出售6-10架,实际可能有11架飞机等待结算,但总量依然大幅低于上半年的19架。

表4-1:中飞租与中银的近年飞机处置计划及实际架数

注:数据自来历年年报及年报PPT。

二、代管飞机

(一)总结:代管飞机规模未发生变化

2025年H1中飞租(30架)与中银航空租赁(32架)代管飞机数量相近,贡献稳定但占比较小。

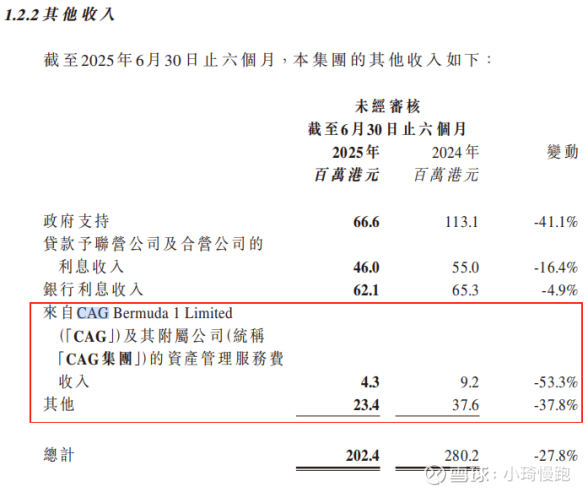

(二)展望:中飞租CAG代管收入减半,利息收入仍未恢复

中飞租CAG收入未来恢复的时间仍不确定。2025年H1 CAG的管理费收入仅有0.04亿元,同比下降53%。而贷款给CAG的利息收入仍未正常收回。

图2-1:中飞租CAG收入情况

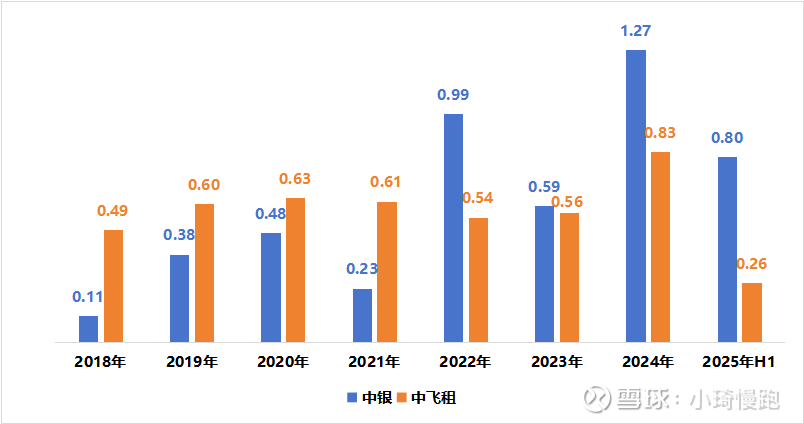

三、其他收入

(一)H1总结:中银下降15.6%,中飞租下降27.8%

中银、中飞租的其他收入金额都相对较小,2025年H1中银为0.80亿美元、中飞租为0.26亿美元,营收占比分别为6.5%、8.4%。

图3-1:中飞租与中银的“其他收入”变化趋势图(亿美元)

注:“其他收入”包含政府支持等。

中飞租其他收入下降的最主要原因是政府支持金额同比下降了41%,金额也减少了0.46亿港币。而CAG管理服务费同比也下降了54%,但由于这部分金额极少,仅有0.1亿港币,变动对公司影响较小。

图3-2:中飞租其他收入明细(亿港币)

(二)展望:仍有1架飞机未收回,预计价值1.8亿港币

中飞租2022年涉俄飞机一共有2架飞机,当年计入减值损失4.39亿港币;截止2024年1架已经处理好,收回1.85亿港币赔偿。2025年H1仍剩余1架未收回。

四、总结与展望

(一)中飞租:单机处置收益大涨,但下半年处置架数减少较多

2025年H1单机处置收入198万美元/架,单机净收益较2024年上涨82%,但相对自身历史平均400万美元的水平,仍有较大回升空间,但考虑2025年H2预计处置架数相比上半年减少约8架,处置收入受影响较大。

其他收入2.02亿港币,同比下降28%(0.78亿港币),主要原因在于政府支持收入下降0.46亿港币以及其他减少0.15亿港币。

(二)中银:各项指标基本平稳,预计后续仍较稳定

单机处置收入为335万美元,相比2024年略下降14%,但由于处置架数相比24年增加3架,处置收入反而增长8.0%。而其他收入为0.80亿美元,同比下降15.6%。$中国飞机租赁(01848)$ $$中银航空租赁(02588)$ $渤海租赁(SZ000415)$